基于层次分析法的协同创新中心绩效评价体系研究

——以天津市工程中心为例

2015-08-21 08:02:33马媛

河北工业大学学报(社会科学版) 2015年4期

马媛

(天津师范大学 社会科学处,天津 300387)

基于层次分析法的协同创新中心绩效评价体系研究

——以天津市工程中心为例

马媛

(天津师范大学 社会科学处,天津 300387)

作为国家重点扶持的新型创新主体,协同创新中心承担着支撑我国国家创新体系,打破高校协同创新壁垒的重要责任。首先利用层次分析法建立了一种针对创新中心的绩效评价体系。其次,通过分析天津市2010年到2012年间50个创新中心的数据,检验了评价体系的合理性和可靠性,并通过数据分析和相关性检验找到了影响创新中心产出的几个重要因素。最后针对分析中的结论提出了改善创新中心效率的相应对策。

协同创新中心;绩效评价;层次分析法

建设创新型国家是提升我国综合竞争力,走向民族复兴的重要战略决策。这一目标的实现依托于一系列的创新型的前沿项目,但仅凭个人掌握的资源和能力是难以完成相关项目的。在这种情况下,协同创新作为一种新型的合作方式,为实现创新型国家提供了一条可行之路[1]。

“高等学校创新能力提升计划”(简称“2011计划”)改变了我国以“211”、“985”等高校为中心进行建设的模式,改为重点扶持新型主体——协同创新中心。计划启动实施后,在社会各界引起了高度关注和积极响应,许多高校和研究单位都建立了相关领域的协同创新中心。据统计,仅在2012年度申报国家评审认定的协同创新中心就有 167家[2]。作为新的创新模式的载体,协同创新中心在协调不同单位,提高创新承载能力的同时,也增加了管理的复杂性和产出的不确定性。因此,如何评价创新中心的产出能力,辨识和完善其运行机制,提高运行效率,便成为了创新中心评价体系首要解决的问题。

本文选择层次分析方法(Analytic Hierarchy Process,简记 AHP)通过设计投入评价矩阵,分析了不同因素对创新中心产出的影响,计算了不同投入因素的权重。同时也设计了产出评价矩阵,分析了创新中心的产出能力,不同产出因素的权重。随后本文利用这些分析结果,研究了天津市2010年到2012年50个创新中心的数据,得出投入评价结果与产出评价结果。相关性检验显示投入与产出评价结果间有着极强的相关性,这也证实了投入评价标准的可靠性。最后针对分析中的结论提出了改善创新中心效率的相应对策。

一、理论背景

目前国内外学者都有对协同创新中心绩效评价体系的研究,大多以科研成果、项目、产学研转化率、三大论文检索数量等作为评价指标进行绩效评价。赵德武(2014)从创新力和协同力两个维度对协同创新中心分别进行差别评价、立体评价和全面评价[3]。王洁方(2014)提出协同创新中心的绩效结构是显性产出绩效,显性协同绩效和隐性绩效潜力,其中每个指标都包括科研创新、学科发展、人才培养、国内外合作交流、社会服务与贡献等方面的指标层[4]。李永周等(2015)将创新人才网络嵌入与绩效评价指标体系结合设计了协同创新中心规模与结构、协同体制与机制、以及创新环境、文化氛围建设的指标体系[5]。刘芳等(2014)提出协同创新中心绩效评价应兼具政府公共项目评价和研究机构学术评价的双重性。政府公共项目绩效评价较为通用的是“4E”指标,即 Fenwick提出的经济(Economic)、效率(Efficiency)、有效性(Effectiveness)和Flynn提出的公平性(Equity)。而学术机构评价主要以定量方法进行,通过评级学术机构的学术成果总量和学术价值、学科建设成效、科研项目、社会服务程度等,对学术机构进行价值判断[6]。

二、评价内容

协同创新中心的绩效评价工作是一个过程复杂、影响因素较多、难以从定量角度建立精确模型的工作,因此要想保证绩效评价体系的科学性,采用层次分析法进行评价较为适宜。层次分析法是是美国运筹学家 T. L.Saaty教授于70年代初期提出的一种简便、灵活而又实用的多准则决策方法,它可以对一些较为复杂、较为模糊的问题作出决策,特别适用于那些难以完全定量分析的问题。层次分析法使人们的思维过程层次化,通过逐层比较多种关联因素来为分析、决策、预测事物的发展提供定量依据[7]。本文探究层次分析法在协同创新中心绩效评价体系中的运用,科学地对各个中心进行综合评价,进而找出发展中的问题以及解决对策。

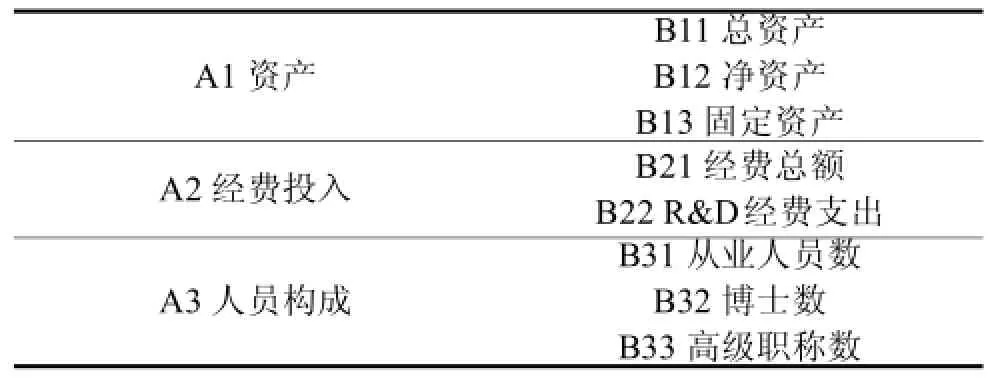

(一)投入评价

由于协同创新中心的经费来源主要是来自政府财政支持,根据政府公共项目绩效评价通用的“4E”指标,投入评价主要选择了资产投入,经费投入和人员构成三个方面。资产是指创新中心过去的交易或事项形成的,由中心拥有或控制的,预期会给中心带来经济利益的资源[8]。资产包括总资产、固定资产和净资产。对协同创新中心投入的经费主要是由国家和地方财政支持,其次是一些需求企业投资、参与单位自筹、商业融资等渠道,除此以外的少量部分来自于技术研发,以及向其它机构提供的技术支持。协同创新中心既不是企业也不是事业单位,人员主要由知识型员工组成。在从业人员中,实行流动人员与固定人员相结合的组织模式:依托单位人员一般为固定人员,还有一些外聘的高级技术职称的专家,其中具有博士学位

的人员比例显著增加。

(二)产出评价

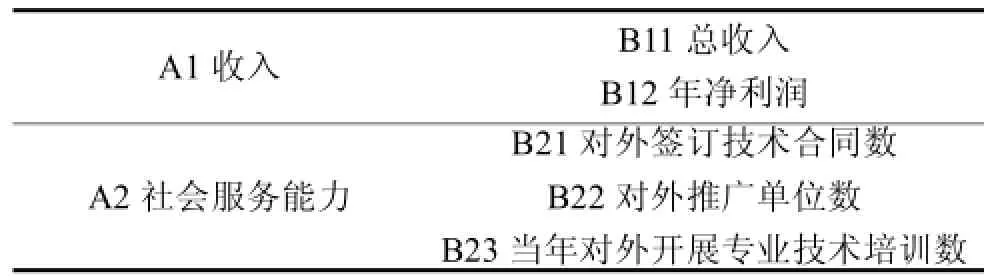

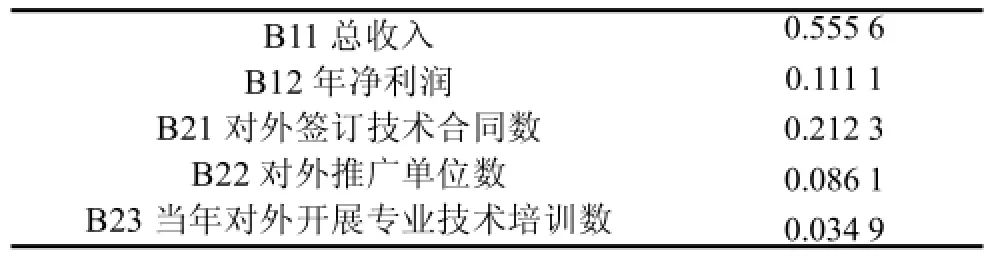

对协同创新中心的产出评价则从收入能力和服务能力两个方面进行。协同创新中心是在现代企业制度的基础上,以有限责任公司或股份有限公司组织形式构建的,是一个具有法人地位的产业实体,有相对独立的人事权和财务权,实行董事会领导下的主任负责制。中心拥有若干研究所和产业化基地,研究所主要根据中心确定的研究方向和市场需求开展科学研究、技术攻关、产品研发和人才培养,公司负责成果推广、转化和产业化。中心主要收入来源有:国家、市级项目经费、产业联盟成员自筹经费和缴纳的会费、对外开展技术转让、技术服务的收入提成及其他合法收入。收入可以用总收入和年净利润的指标来评价。

协同创新中心一个重要的功能就是社会服务能力,即对外提供技术转让、技术服务、技术咨询、技术委托等的数量,对外技术推广的单位数量,当年对外开展专业技术培训数,以及当年开放检验监测平台服务中小企业数等。

三、模型建立

(一)层次构建方法和判断矩阵

在深入分析协同创新中心评价内容的基础上,本文按照考核指标的类别,将有关的各个因素自上而下地分解成若干层次,同一层的因素从属于上一层的因素或对上一层因素有影响,同时又支配下一层的因素或受下层因素的作用[9]。最上层为目标层,通常只有一个因素,最下层通常为方案层,中间可以有一个或几个层次,通常为准则层[10]。准则层和方案层个数通常都在9个以内,这样可以保证研究人员准确地对各个指标进行两两比较。在比较重要性时采用判断矩阵进行打分判断。

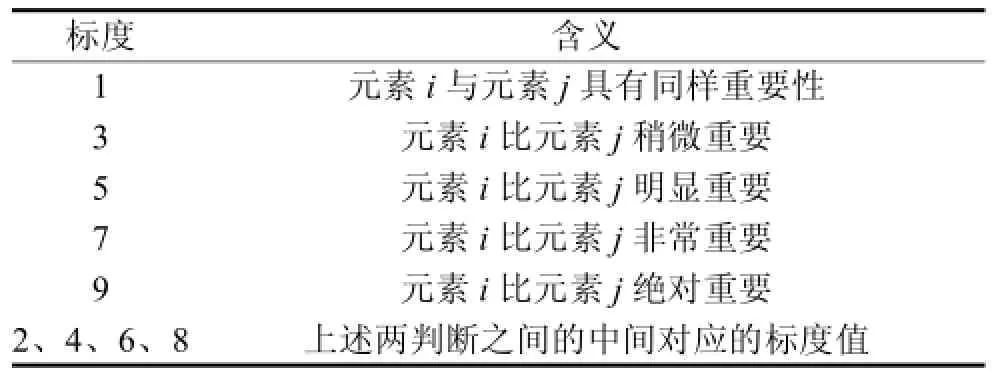

判断矩阵是用数值表示出来的矩阵,矩阵中的数值表示某一层次中的不同要素间重要程度的相对性。数值包括1-9共9个数字,其中5个奇数为1、3、5、7 和9分别表示一种因素与另一种因素相比具有同样重要性、稍微重要、明显重要、非常重要、绝对重要。其余偶数2、4、6、8则表示它们的相对重要性介于两奇数之间。表1为相对重要性标度及含义。

表1 相对重要性标度及含义

表2 投入评价表

(二)投入评价体系层次构建

按照已有的设计方案,根据协同创新中心的内容和主要投入的要素,可以将协同创新中心的投入评价指标体系构建成以下量表,具体如表2所示。这样的考核方法能够分析出协同创新中心的不同投入要素的重要性权重系数。在实际考核中可以进一步利用这些权重和实际统计数据,从投入的角度来评价一个创新中心的实力。根据专家对各个因素的评价,可以量化两两因素的相对重要性,从而构建判断矩阵。

(三)产出评价体系层次构建

按照已有的分析,根据协同创新中心对社会的主要贡献要素和产出状况,可以将协同创新中心的产出评价指标体系构建成以下量表,如表3所示。这样的考核方法能够分析出协同创新中心的不同投入产出要素的重要性权重系数。在实际考核中可以进一步利用这些权重和实际统计数据,从产出的角度来评价一个创新中心的综合能力。根据专家对各个因素的评价,可以量化两两因素的相对重要性,从而构建判断矩阵。

表3 产出评价表

(四)计算及一致性检验

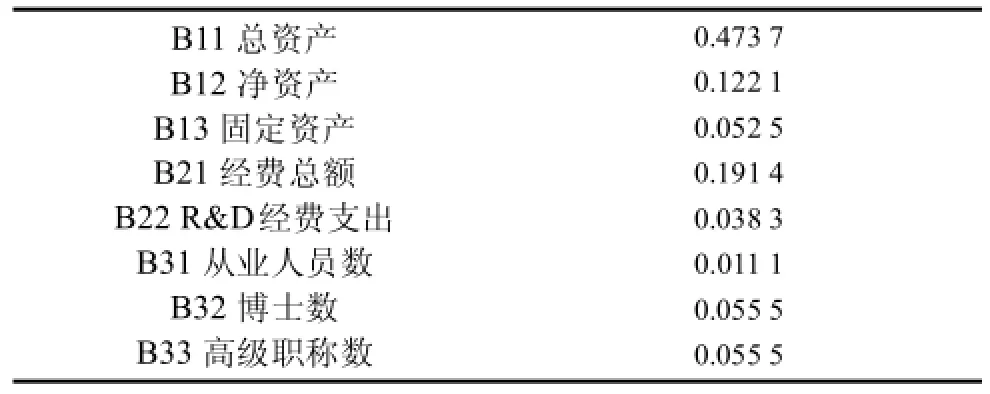

基于一致性检验方法进行计算,各个表的一致性检验均可接受。实力评价表中的总体一致性检验为CR =0.052<0.1通过,产出评价表中总体一致性检验为CR=0.037<0.1,这说明投入评价表和产出评价表的整体一致性也没有问题。计算得出创新中心的各项权重系数见表4和表5。

表4 实力评价表中各项指标权重系数

表5 产出评价表中各项指标权重系数

四、实证分析

为了进一步验证基于AHP分层分析的创新中心评价方法的有效性和实用性。本文根据天津市2010年到2012年50个创新中心的数据,对这些创新中心的绩效进行了评价。

(一)评价步骤

首先,由于在对创新中的实际统计中得到的是不同量纲的指标数据,比如投入资金的数量(量纲为元),投入的人力数(量纲为个)。而这些不同量纲的数据间无法进行比较和评分,所以要采用归一化方法将有量纲的表达式,经过变换,化为无量纲的表达式,成为标量。使不同量纲下的绝对值变成某种相对值关系。由于需要同时处理2010年到2012年间的所有数据,所以本文选择了三年中同一项目中的样本最大值和最小值进行线性归一化。归一化处理后,50个创新中心的指标数据被统一到了0到1之间,作为不同中心对应项目的评分。然后,将对应评分与投入评价矩阵和产

出评价矩阵相乘得到创新中心最终的投入和产出评分。

(二)评价体系有效性验证

为了验证评价体系的准确性本文选择使用皮尔森相关系数(Pearson correlation coefficient)对投入评分与产出评分间的关系进行相关性检验。皮尔森相关系数也称皮尔森积矩相关系数(Pearson product-moment correlation coefficient),是用来反应两个变量相似程度的统计量,或者说可以用来计算两个向量的相似度。皮尔森相关系数用来衡量两个数据集合是否在一条线上面,即定距变量间的线性关系[11]。如投入评分和产出评分、身高和体重等变量间的线性相关关系。相关系数的绝对值越大,相关性越强,相关系数越接近于1 或-1,相关度越强,相关系数越接近于0,相关度越弱。通常情况下通过以下取值范围判断变量的相关强度:0.8-1.0极强相关;0.6-0.8强相关;0.4-0.6中等程度相关;0.2-0.4弱相关;0.0-0.2极弱相关或无相关。

通过数据分析得出:当年投入评分与当年产出评分的相关系数在0.01水平显著,相关系数为0.97,相关度极高。这说明两者极其相关,可以根据当年的投入评分预测出该中心的产出或成效。这也证明了本文提出的针对创新中心投入的评价方法可以有效预测出创新中心的产出,具有很强的实践指导意义。

进一步的分析表明,前几年投入与后几年产出在0.05水平显著,相关系数为0.6,相关度中等。这说明前期投入会对后期产出产生一定的影响,但影响不如当年的投入明显。

(三)各因素影响分析

通过对数据结果的进一步分析,人员投入与产出比和技术对外推广的相关性极高。这说明提高对人员的投入有助于提高工程中心的效率,由此也可以增加工程中心对外的技术推广数量,提高创新中心对社会的服务能力。另外,固定资产投入与创新中心产出的相关性较高,这说明必要的固定投入是创新中心保持良性运转的必要前提。适当提高创新中心的场地建设等的固定投入有助于提升中心的服务能力和发展水平。

五、提高协同创新中心绩效的对策

经过实证分析,可以看出针对创新中心的层次分析法具有很高的可靠性,能够预先评估出创新中心的产出效益。根据2010至2012年度50个创新中心的数据分析和理论经验,可以采用一些措施来进一步提高创新中心的工作和产出效率。

首先,不仅要加大科研经费投入,同时也要注重人员投入。协同创新中心的目标是将研究与实践紧密结合,将培育人才与工业产业紧密结合。因此协同创新中心不再单纯地注重理论研究,还需要先进的科研设施来进行大量的实践探索。因此足够的前提投入和先进的科研设施在协同创新中扮演着越来越重要的角色。这些设备与场地上的投入可以为科研人员提供技术保障,特别是超高温,高真空,强磁场等特殊的实验环境都需要大量的前期投入。实际的评价结果显示当年的投入评分与当年的产出评分相关度极高,并且前几年的投入与后几年的产出相关度高。这说明经费的投入不仅对当年的产出有重要影响,对今后几年的产出也具有积累效应。现代科学研究在依赖于先进的科研设备的同时,对科研人员的素质也提出了更高的要求。协同创新中心是面向科研目标、科研项目的团队,只有依托高素质人才,才能够承担起重大的科研项目,才有可能提升自身的学术水平和创新能力。因此协同创新中心应该注重加强人才的引进和投入,促进产学研人才的双向流动,增加高级职称专业技术人员和博士的比例,提高团队的整体科研能力,对协同创新中心的发展起到1+1>2的团队效应。有些创新中心也在尝试结合自身的研究内容,在重大项目的研究过程中,与企业和高校一道联合培养研究生。需要强调的是,目前较低的补助津贴很难调动起学生的工作热情,在这一过程中需要进一步加大对研究生生活津贴的补贴力度,以激励学生全身心地投入到科研过程中去。应该将研究生当成团队的正式工作人员,充分发挥出他们的研究能力,而不是将他们单纯看成学生。此外,还可以为创新能力较强的研究生创造自主科研的机会,为他们以后的自主创业铺平道路。

其次,协调优化体制机制,构建创新体系,提高科研成果转化能力。研究发现运营机制不畅是影响投入产出比,制约中心绩效提升的重要原因。目前高校内部的绩效评价体系与企业内部的绩效评价体系间存在着很多的不同。因此,协同创新中心的运行过程中首先要建立一套能够兼顾企业与高校利益,公平公正,全面科学的评价体系。这不但是对科研人员工作的尊重,也能激发出科研人员的工作热情,是提高协同创新中心效益的最有效方式之一。对于高校内部的协同创新团队要加强团队人员对项目紧迫性的认识,改变以往注重研究深度而不注重项目进度安排的习惯;建立有效地管理机制,在拥有一定自主权的同时,根据分工直接听从项目负责人的指挥,保证项目不会受到原有工作的干扰。对于企业,需要正确对待协同工作中的利益分配。虽然协同创新中高校和企业间的共同目标是一致的,但由于两者追求的目标不同,在决策时应同时考虑多方利益,做到各方基本“满意”。所以建议协同创新中心探索有利于科技创新服务社会的体制机制环境,大力进行改革和发展模式的探索,如探索大企业投资控股模式、战略型公共平台模式、科研院所整体转型模式等[12]。只有这样才能充分发挥出各方的创造力和智慧将协同创新做久做大做强。

最后,协同创新中心还需要政府提供更好的政策保证及政策环境。在创建协同创新中心及后续的协同创新活动中,政府应该积极发挥应有的保障作用,创造更好的创新环境。加强相关政策及法规的制定,细化协同创新过程中的利益分配和知识产权保护等问题的处理方式,维护好相关各方的利益,调动各方的积极性。此外还可以通过政策倾斜鼓励建立研发机构、培育和发展技术中介服务机构,促进产学研的合作开发,强化技术创新,形成一支高效的创新人才队伍,培育一批有良好前景的创新成果。

[1]林健,倪渊.协同创新中心卓越绩效运行机制研究 [J].中国高校科技,2013(8):30-33.

[2]朱鹏.协同创新中心组织管理体系构建研究:基于利益相关者视角 [J].高教探索,2013(3):15-18.

[3]赵德武.协同创新中心绩效评价体系的构建 [J].中国高校科技,2014(1):14-16.

[4]王洁方.协同创新中心绩效评估体系研究 [J].中国高校科技,2014(4):59-61.

[5]李永周,黄珍珍,谭蓉,等.高校协同创新中心的创新人才网络嵌入与绩效评价指标体系设计 [J].中国科技论坛,2015(10):142-148.

[6]刘芳,王炳富,王国雄.协同创新中心绩效评价研究:案例分析与逻辑框架 [J].研究与发展管理,2014(12):129-134.

[7]罗贤飞,纪成君.企业组织制度优越性综合评价:基于模糊数学和三角评价模型的分析 [J].科技管理研究,2010(7):35-37.

[8]王振霞.智力资本会计研究[D].首都经济贸易大学,2008:31-42.

[9]张可.建设工程项目施工全过程质量控制研究 [D].长安大学,2012:133-143.

[10]常少健,周文明,张磊.层次分析法在大学生毕业选择中的应用 [J].四川理工学院学报(自然科学版),2007(1):39-43.

[11]陈涛,谭洪卫,庄智.上海地区高校建筑电耗现状及特征分析[J].建筑节能,2013(1):59-61.

[12]李晓峰,赵志强.基于DEA的天津市工程中心运营效率实证分析 [J].科技管理研究,2010(14):245-249.

AHP-Based Evaluation System on Collaborative Innovation Centers' Performanc——Tianjin Engineering Center as an Example

MA Yuan

(Social Sciences Administration Department,Tianjin Normal University,Tianjin 300387,China)

As a new innovative subject supported by the state,collaborative innovation centers support the whole national innovation system and take the responsibility to break the barriers of the university collaborative innovation.Firstly,AHP method is used to establish a performance evaluation system for the collaborative innovation centers.Secondly,by analyzing the data,which is collected from 50 Tianjin innovation centers between 2010 and 2012,the evaluation system's rationality and reliability are confirmed.And also,data analyses and correlation tests are used to find out the important factors which will affect the collaborative innovation centers' output.Finally,several countermeasures are proposed to improve the efficiency of the collaborative innovation centers based on the conclusions.

collaborative innovation centers;performance evaluation;AHP

G647

A

1674-7356(2015)04-0055-05

10.14081/j.cnki.cn13-1396/g4.2015.04.011

2015-06-10

天津市哲学社会科学资助项目(项目编号:TJGL15-046);天津市科技发展战略研究计划项目(项目编号:15ZLZLZF03200)

马媛(1980-),女,汉族,天津人。硕士,助理研究员。研究方向:科研管理。

网络出版时间:2015-12-15网络出版地址:http://www.cnki.net/kcms/detail/13.1396.G4.20151215.1502.004.html

猜你喜欢

作文小学高年级(2022年9期)2022-10-17 07:21:52

华人时刊(2021年15期)2021-11-27 09:16:42

科学大众(2020年23期)2021-01-18 03:09:08

汽车观察(2019年2期)2019-03-15 06:00:50

领导决策信息(2017年13期)2017-06-21 10:10:37

中国卫生(2016年5期)2016-11-12 13:25:26

中国商论(2016年33期)2016-03-01 01:59:53

中国乡镇企业会计(2015年9期)2015-12-30 16:47:21

博客天下(2015年17期)2015-09-15 14:55:10

中国工程咨询(2015年5期)2015-02-16 05:35:26