做空机制下我国股市动量和反转投资策略研究

2015-08-16 01:32:52李文芳

经济研究导刊 2015年17期

方 亢,李文芳

(湖北工业大学 经济与管理学院,武汉 430068)

引言

传统金融理论是以资本资产定价模型(CAPM)和有效市场假说(EMH)为基础发展起来的,但这些经典理论忽视了金融市场上套利的有限性和投资者理性的有限性。随着金融市场上出现越来越多的传统金融理论无法解释的异常现象,一种跨金融学和心理学的理论——行为金融理论开始出现,并逐渐获得研究人员的认可。

在众多金融市场上的异常现象中,动量和反转效应一直吸引着研究者的注意力,它揭示了股票收益的序列相关性,对弱势有效市场假说提出了挑战。

Jegedeesh和Titman(1993)对1965年1月至1989年 12月度纽约股票交易所(NYSE)和美国证交所(AMEX)的上市公司股票数据进行实证研究发现,依据样本股票在过去3—12个月的累积上涨或者下跌幅度大小,买入上涨幅度最大的一部分股票构成的赢家组合,同时卖出下跌幅度最大的股票构成的输家组合,所构造的零投资组合在接下来的一年有平均1%的月超额收益率。从传统金融学的角度来说,这种超额收益与有效市场假说相矛盾。

有效市场假说认为,当各种能影响一只股票价格的新信息出现时,持有或者准备持有该股票的投资者均等同时收到新信息,并评估其对股票价格造成的影响,然后立即采取交易行动,使股票价格对着新信息的出现迅速做出调整,股票价格不会被高估或者低估,只会维持在一个均衡的状态中,参与该股票交易的投资者只能获得经风险调整后的市场报酬率。

大量学者在动量和反转效应被提出后,对全球各国股市进行了类似研究。

Rouwenhurst(1998)对欧洲12个国家的证券市场进行实证分析发现存在动量效应显著,但在新兴市场,动量效应并不普遍存在。王永宏、赵学军(2001)以1993年之前上市的沪深A股为样本,以1993—2000年为研究区间,通过实证分析发现在中长期我国股市存在明显反转效应,但动量效应不明显。

本文与前人研究不同的是从我国股市开始融资融券业务后以融资融券标的证券为样本进行研究,看引入做空机制后的沪深A股市场动量和反转效应的变化。

一、样本选取、数据来源和研究方法

我国初开展融资融券业务时成交量不高,且基本上只集中在融资上。根据融资融券余额的历史走势,本文在选择研究对象时做了以下调整:首先,选择的样本期间为2011年1月至2014年12月,并以月为周期进行研究。其次,选择融资融券标的股票,并剔除数据不全的和在样本期间调整出融资融券范围的股票。选择的样本期间股市经历了下降期、底部盘整期和上涨期,是理想的研究时期。

经过筛选后,本文一共选取了78家上市公司股票作为样本股票。

本文的数据来源于CHOICE金融终端和同花顺软件,文中采用的收益率已对分红配股等做出了调整,市场平均收益率采用沪深300指数的平均收益率。

在研究方法上,本文在每月末计算各样本股票过去J月的平均超额收益率,并将其从高到低排列,取前10只股票组成赢家组合,后10只股票组成输家组合,分别以Rw和Rl表示,然后构造一个购买赢家组合卖出输家组合的套利投资策略,即将Rw和Rl中的股票按等权重购入或者卖出并持有K周。

本文采用重叠抽样方法来计算投资组合的持有期收益,令J=1,J=2,J=3,J=4,K=1,K=2,K=3,K=4,形成16种投资组合。

二、实证结果和分析

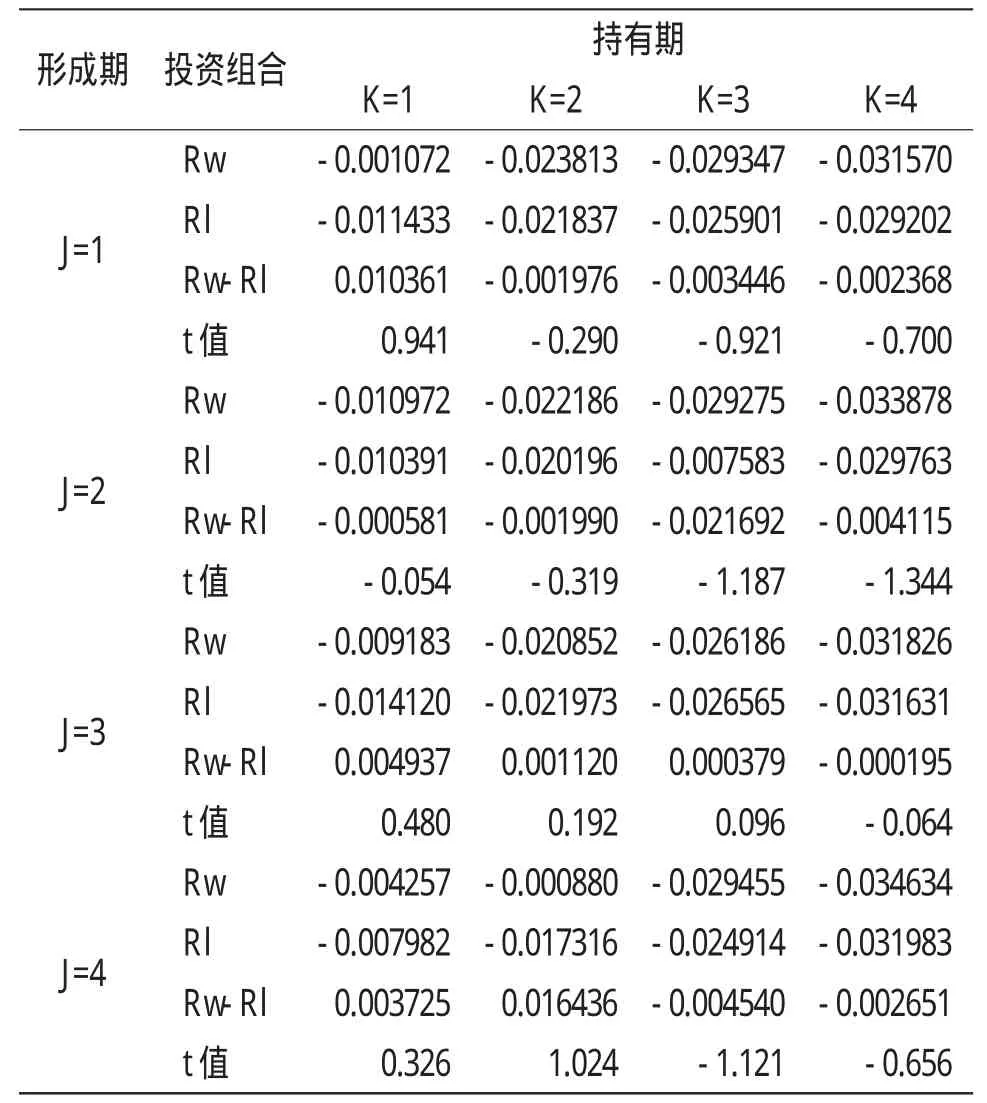

总的来说,我们可以发现赢家组合和输家组合在持有期的超额收益率都是负值,这说明赢家组合体现出明显的反转效应,而输家组合的动量效应显著,如果我们买入赢家组合,几乎不可能获得正收益,这说明在进行融资融券标的股投资时,追涨的行为是不可取的。再来看输家组合,并没有出现期望中的反转效应,也就是说如果在形成期后对跌幅最大的股票进行投资,以期望能有反弹,这也是不可能的,这些股票会继续下跌。我们在前文设想好的买入赢家组合卖出输家组合的套利策略成功的可能性比较小,在16个套利策略中,只有6次取得了正的超额收益率,其中收益率最高的是J=4,K=2时,大约有19.72%的年收益率。

表1 2011—2014年赢家、输家和赢家—输家组合策略实证结果

1.形成期为1月时,如果买入并持有赢家组合,会持续亏损,并且在持有期从1月到2月期间每月亏损2.27%,2—3月和3—4月跌幅变小。如果我们计划投资前期弱势股票,认为接下来可能会反弹带来收益,那么这种投资策略成功率不高。在形成期为1月中的输家组合,在接下来的1—4月股票价格没有反弹,如果买入,我们会继续亏损。但是,如果我们构建买入赢家组合卖出输家组合并持有1个月,会有平均每月1.04%超额收益,此时存在动量效应。在超过1月的持有期时,我们构建的套利组合的超额收益为负值,如果想要获得超额收益,就需要改变套利组合:买入输家组合同时卖出赢家组合,在持有期可以分别获得0.2%、0.34%、0.24%平均每月超额收益,但可以发现远远小于持有期为1月的动量投资策略,说明形成期为1月时短期动量效应显著,中期存在不明显的反转效应。

2.形成期为2月时,赢家组合、输家组合和套利组合都是负的超额收益,体现出反转特征。尤其是当J=2,K=3时,如果我们构建买入输家组合卖出赢家组合的套利投资策略,会获得高达26.6%的年超额收益。

3.形成期为3月时,赢家和输家组合是负的超额收益,但是套利组合在持有期为1月、2月和3月时取得了0.49%、0.11%、0.04%的月平均超额收益,这说明此时存在动量效应,持续时间还比较长。但是,随着时间的增长,动量效应越来越弱,持有到第四个月,出现反转。

4.形成期为4月时,赢家和输家组合是负的超额收益,但是套利组合在持有期为1月和2月时取得了0.37%,0.16%的月平均超额收益,存在动量效应,持续到第3月时出现反转。

从表中的t值我们还可以看出统计量的显著性不高,究其原因可能在于我国股市平均换手率过高,导致我们研究的样本股票的振幅较大,从而导致样本股的超额收益的方差较大,造成t统计量不显著。

三、结论

综合前文所述,我们可以得出以下结论。

1.在引入做空机制后,我国股市的动量效应在短期不明显,反转效应显著。在研究样本的16个套利组合投资策略中,出现6次RW-RL>0的情形,且主要集中在形成期为3月时;10次出现RW-RL<0的情形,说明如果我们构建买入输家组合卖空赢家组合的套利投资策略,并将其持有2个月以上,得到超额收益的几率非常高。

2.融资融券标的股存在动量效应,但是主要集中在形成期为3个月的时期,1月形成期和4月形成期也存在短时间的动量效应,说明尽管我国股市已经推出融资融券交易,出现做空机制,但是市场的交易习惯并没有改变,投资者的习惯是买入股票持有待涨,做空股票的习惯没有形成。融资融券历史交易信息也印证了这一点,从2010年4月至2015年3月,每个交易日融券余额占融资融券总余额的比重很小,虽然这和股市的在近期走势有关,比如在牛市中会有大量融资做多,融券做空业务会受到投资者忽视。总的来说,做空机制对目前我国股市运行的影响非常小。

3.动量效应不明显的另一个原因可能是我国股市投资氛围太过于浓厚。以股票市场换手率为例,沪深A股平均达到300%以上,而发达国家成熟交易市场换手率只有60%左右。我国股市投资者持有股票时间更短,这也可能导致动量效应不明显的原因之一。

4.我国股市的风险处在比较高的水平上,投资者进入市场如果采用简单的进行追涨杀跌的投资策略,几乎没有获得超额收益的可能;相比较动量投资策略,如果采取反转投资策略,则获得超额收益的几率更大。在引入做空机制后,如果能根据前期股票表现进行套利组合投资策略,获得超出市场收益率的机会就会更多。

[1]Jegadeesh,Narasimhan and Titman.Returns to buying winners and selling losers:Implication for stock market efficiency[J].Journal of Finance,1993.

[2]Rouwehnorst,K.G.Local return factors and turnover in emerging stock markets[J].Journal of Finance,1999.

[3]王永宏,赵学军.中国股市“惯性策略”和“反转策略”的实证分析[J].经济研究,2001,(6):56-61,89.

[4]王苏生,李志超,等.中国股市跨行业动量效应和反转效应研究[J].运筹与管理,2012,(3):187-192.

[5]罗航,张萍.中国股市惯性交易策略的实证研究[J].中南财经政法大学学报,2009,(5):82-85,89,144.

猜你喜欢

证券市场周刊(2024年11期)2024-04-04 08:09:20

证券市场周刊(2024年10期)2024-03-28 10:42:45

证券市场周刊(2024年9期)2024-03-24 11:19:56

证券市场周刊(2024年8期)2024-03-16 13:21:41

英美文学研究论丛(2019年2期)2019-08-24 08:00:58

中学课程辅导·教师教育(上、下)(2018年15期)2018-10-10 07:56:54

中国马铃薯(2015年3期)2015-12-19 08:03:54

中国石油企业(2015年8期)2015-07-02 05:37:40

综艺报(2015年1期)2015-05-30 16:51:15

今传媒(2015年12期)2015-05-30 05:12:32