会计信息透明度与债务成本关系研究

2015-08-11 15:22张肖飞刘伏玲胡尔纲

会计之友 2015年15期

张肖飞 刘伏玲 胡尔纲

【摘 要】 随着经济发展,高质量的信息披露将引导资源的合理流动与分配,提高资本市场效率,会计信息透明度与企业融资成本越来越受到关注。文章以2009—2012年A股上市公司为研究样本,研究会计信息透明度对债务成本的影响。结果表明:会计信息透明度能够显著降低债务成本。进一步按照规模分组研究后发现,公司规模比较大的公司,会计信息透明度对债务资本成本的影响比较小,而对于公司规模比较小的公司,结果十分显著。这可能是由于公司规模不同,投资者对其抵御风险能力的认知不同而导致的。稳健性分析表明研究结果依然成立。因此,提高我国证券市场会计信息透明度的整体水平,改善市场信息环境,能够显著降低债务资本成本。

【关键词】 会计信息透明度; 债务成本; 市场质量

中图分类号:F275 文献标识码:A 文章编号:1004-5937(2015)15-0038-07

一、引言

2015年6月27日中国人民银行决定,自2015年6月28日起有针对性地对金融机构实施定向降准,同时,下调金融机构人民币贷款和存款基准利率。这已经是2015年内第四次降息。利率调整的重点之一就是缓解企业融资成本高的突出问题,为经济持续健康发展提供中性适度的货币金融环境。目前企业经营比较困难,特别是融资难、融资贵问题非常突出,成为中国实体经济发展和转型升级的一大羁绊①。另外,经济越发展,会计越重要,会计信息在市场资源配置方面发挥着越来越重要的作用,会计信息质量也受到越来越多的关注。作为会计信息质量主要表现之一的会计信息透明度与债务成本有什么关系?对此研究就显得很有必要。

纵览全球,上市公司为实现自身利益,盈余管理现象十分普遍,会计信息质量的很多方面都存在问题,在这种情况下,会计信息质量能否对债务成本产生影响,究竟是什么影响?随着证券市场监管不断强化,各项法规不断完善,会计信息透明度也有所提高,由此引发一个思考:会计信息透明度的提高能否降低企业的债务成本呢?基于此,本文就围绕会计信息透明度与企业债务成本的关系展开研究。通过对二者关系的研究,一方面可以引起对债权人利益保护的重视,另一方面对维护市场的公平公正也有重要促进作用,对提高市场资源配置率也具有重要的现实意义。

基于此,本文研究了上市公司会计信息透明度与债务资本成本的关系,进一步把样本公司分为大规模和小规模公司,分别研究会计信息透明度对债务资本成本的影响。这在一定程度上丰富了会计信息透明度的理论研究,为构建规范的上市公司会计信息披露体系提供理论参考,为完善公司治理结构、规范资本市场信息披露机制提供理论和实证依据。

二、文献综述

现有文献关于会计信息披露与资本成本的研究相对较多,如汪炜和蒋高峰(2004)、陆正飞和叶康涛(2004)、吴文锋等(2007)。而着重从会计信息透明度的角度来研究债务成本的则相对较少,这在某种程度上与我国尚未形成完善的债券市场体系有关,造成债务成本度量指标准确性欠佳,但学者们也未放弃对债务成本研究的探索与追求。一般认为当会计信息透明度较低时,外部投资者和债权人在对公司进行投资决策时就会面临信息不对称,在投资决策时会存在较高的不确定性,因而他们会对该风险索要一个较高的投资回报率,也就是风险溢价。

大多数研究认为会计信息披露水平越高,其资本成本越低。Welker(1995)研究发现公司信息披露水平越高,那么其权益资本成本中的信息不对称部分相对较小,可以降低信息不对称。研究还发现公司的会计信息披露水平也对公司的债务资本成本有显著影响,公司会计信息披露质量越高,公司的债务资本成本越低。Qi et al.(2005)则认为,如果会计信息质量比较高,那么企业的会计信息不对称性就可以有效降低,并且,由于会计信息不对称性的降低,整个市场的不确定性也就得到了有效改善,这对于提高整个市场的流动性有明显作用。企业会计信息质量对债务资本成本的影响是通过提高流动性实现的。如果企业的会计信息质量比较高,那么它可以有效降低企业的知情交易者和不知情交易者之间的信息不对称性,增加市场深度,缩小报价和要价之间的跨度,进而提高流动性。高质量的会计信息可以降低整个市场的信息不对称性,增加整个市场的信息性,降低企业资产价值的不确定性,这在一定程度上有利于提高市场的流动性。此外,在债券市场中,由于高质量的会计信息降低了企业外部的投资者和债权人对企业的不确定性,因而也就降低了投资者和债权人的投资和搜寻成本,进而可以有效提高流动性。Botosan(1997)在对公司的债务资本成本进行度量时采用“基于会计价值公式”,对机械行业的122家公司进行研究,采用多元回归分析方法研究会计信息披露质量与企业债务资本成本之间的关系。结果显示,公司的会计信息披露水平越高,公司的债务资本成本就相应越低。于富生和张敏(2007)研究表明公司的会计信息质量越高,公司的债务资本成本也就越低,反之则相反;此外,如果公司面临的市场风险越大,那么会计信息披露质量对债务资本成本的影响程度也就越大。张田儒(2013)研究发现企业内部控制信息披露质量对企业的债务融资有显著影响,并且信息披露质量的提高可以有效降低企业的债务融资成本。李志军和王善平(2011)认为高质量的会计信息披露可以有效降低银行与企业之间的信息不对称程度,提高银行对于企业贷款的信任度,降低企业的债务资本成本,这在一定程度上可以减轻企业债务融资受货币政策变动的影响。

Sengupta(1998)在研究会计信息披露质量对公司债务资本成本的影响时,以公司的债券到期收益率、总利息成本和公司债券的信用等级作为公司债务资本成本的替代变量,并且以公司债券规模和公司资产规模等作为控制变量进行研究,结果发现,公司的会计信息披露质量和公司的债务资本成本之间存在显著的负相关关系。Nikolaev and Lent(2005)根据Sengupta的模型进行研究,其数据是以美国100家上市公司的358个观测值为研究样本,而他们得出的结论是公司的会计信息披露质量与公司债务资本成本没有显著关系,他们认为这一结果是由于许多特定性因素和遗漏的重要变量等内生性偏误的存在所导致的。

由上分析可知,国外对会计信息披露质量的研究较早也较成熟,国内研究相对欠缺,这主要是由于对公司会计信息透明度、债务成本衡量缺乏统一标准所致,并且各项考评结果也比较欠缺。随着近年财务造假事件的频发,会计信息透明度逐渐成为人们关注的焦点。但目前学术界较多采用深交所公布的上市公司的考评结果展开研究,使得目前的研究多侧重于对深市公司的研究。基于此,本文借鉴Bhattacharya et al.(2003)的方法,用盈余激进度和盈余平滑度来衡量上市公司的会计信息透明度,研究其对债务成本的影响。

三、研究设计

(一)样本选择

本文以2009—2012年沪深A股上市公司作为研究样本。数据主要来源于RESSET数据库和证监会网站,样本选择的标准为:(1)由于金融、保险行业经营业务和财务表现的特殊性,排除金融、保险行业的公司;(2)考虑到极端值的影响,剔除了业绩过差的ST公司,对数据进行了1%的Winsorize处理,最后样本观测值为4 326个。

(二)变量设计

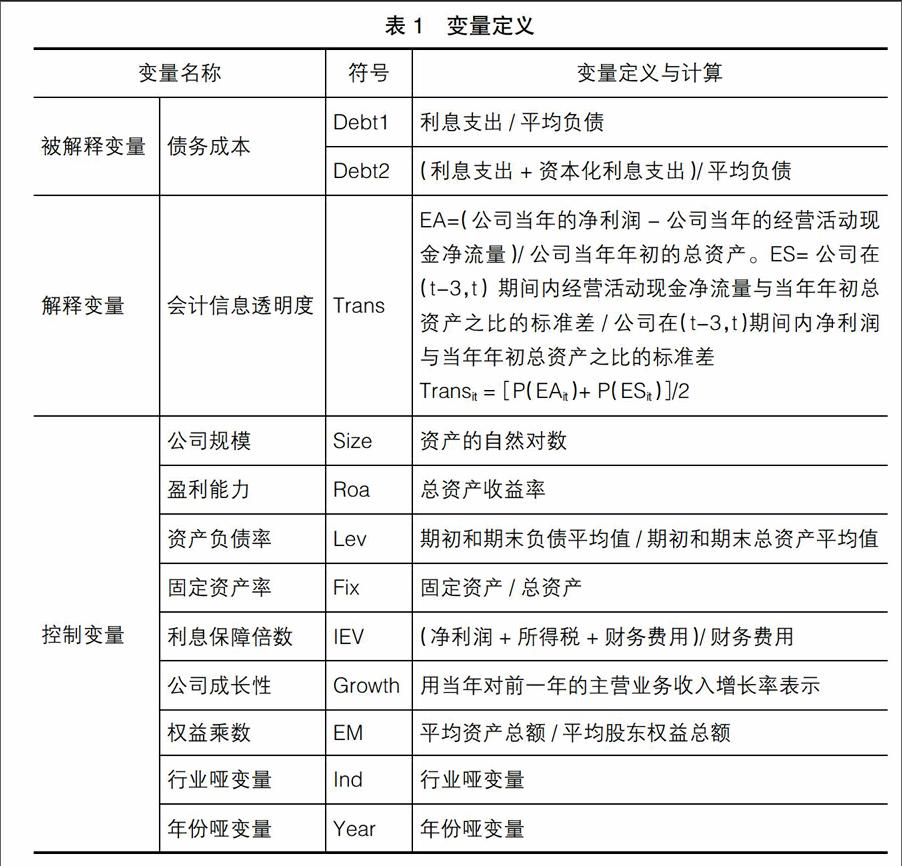

1.被解释变量

由于目前市场上企业融资渠道多元化,其资金来源不能只靠借款,尤其是这两年债券市场的发展,债券成为公司融资较为快捷便利的方法之一,而企业的借款和债券都属于负债,因而,学术界研究债务成本时选用了利息支出占平均负债的比例,或利息支出加资本化利息占平均负债的比例。为了衡量的严谨性,借鉴以往研究经验,本文也采用了此衡量方法,将其分为两类指标:第一类是利息支出占平均负债的比例;第二类是利息支出加资本化利息占平均负债的比例。

2.解释变量

国外关于会计信息透明度的研究起步比较早,他们的研究已经比较成熟,而国内对于会计信息透明度的研究则刚刚起步,并且多是沿用国外已有的研究模式,目前来说主要有三种:第一种是直接根据一些权威机构的评估结果;第二种是研究者根据自己的具体需求而自建的一些综合性的评价指标;第三种是选取一些比较特殊的具有一定代表性的替代变量作为反映会计信息透明度的一个替代变量。我国学者对会计信息透明度的衡量更多的选用深交所评级,但样本受限,因而本文结合我国制度背景,运用Bhattacharya et al.(2003)的方法,选取盈余激进度、盈余平滑度来作为会计信息透明度的衡量指标,国内学者大都借鉴这种方法来衡量会计透明度(如王艳艳和陈汉文,2006;沈艺峰和黄娟娟,2006;曾颖和陆正飞,2006;周中胜和陈汉文,2008)。

盈余激进度(EA)就是企业通过加快对收入的确认进度或者放缓对损失的确认时间,最典型的就是对于应计利润和应计损失的确认,这些可以直接影响企业的利润,直接导致企业利润的增加,这就不符合会计信息质量的真实可靠性。企业的盈余激进度越大,说明企业管理层为了掩盖其实际的经营成果,利用这些应计项目对财务报表进行粉饰,直接导致企业会计信息质量下降,会计信息透明度降低。因此,EA越大则公司的会计信息透明度也就越低。其具体计算公式如下:

EA=(公司当年的净利润-公司当年的经营活动现金净流量)/公司当年年初的总资产

盈余平滑度(ES)主要是衡量上市公司收益波动偏离正常水平的程度。ES越大说明公司管理层为了能够对外公布公司经营状况稳定的情况,就越有可能隐藏实际业绩的波动,因而基本的业绩波动就可能被盈余平滑度模糊,会计信息透明度也就越低。文章借鉴Bhattacharya et al.(2003)的研究,通过经营活动现金净流量波动程度与公司利润波动程度来衡量盈余平滑度。ES越大,则公司会计信息的透明程度就越低。其具体的计算公式如下,其中t表示第t年度:

ES=公司在(t-3,t)期间内经营活动现金净流量与当年年初总资产之比的标准差/公司在(t-3,t)期间内净利润与当年年初总资产之比的标准差

尽管上述两个指标可以直观地从某一角度判断会计信息透明度,然而将两者结合起来考虑更具综合性,因此,选用总指标Trans来作为会计信息透明度的衡量指标。由于数据的波动幅度不同,文章在构建总指标时对EA和ES进行百分位排序,进行趋同化处理,并且对这两个指标百分位排序后进行加权平均,这样就把两个影响会计信息透明度的指标因素统一到一个指标下进行测量。当Trans越大,说明公司的会计盈余越多,也就说明公司的会计信息透明度越低。Trans的具体计算如下:

Transit=[P(EAit)+P(ESit)]/2

即通过对EA、ES百分位排序结果的算术平均计算得到,下标i、t表示i公司第t年的值。

3.控制变量

如果公司规模越大,盈利能力越好,固定资产比例越高,息税前利润越高,这样的公司往往更容易被投资者接受,投资者对其的评价预期也比较好,相对来说就会索取较低的债务资本成本;而如果公司负债率比较高或正处于成长期则其可能面临较多的经营风险,投资者相对来说就会索取较高的回报,其债务资本成本也就相对较高。因此,选择了公司规模、盈利能力、资产负债率、固定资产率、利息保障倍数、公司成长性、权益乘数等,同时控制行业和年度。具体变量定义如表1所示。

(三)模型的建立

借鉴于富生和张敏(2007)研究的做法,结合本文的研究内容,研究会计信息透明度Trans对公司债务资本成本的影响,建立如下模型:

COSTi,t = ?茁1Transi,t + ?茁2Sizei,t + ?茁3Roai,t + ?茁4Levi,t +

?茁5Fixi,t+?茁6IEVi,t+?茁7Growthi,t+?茁8EMi,t+∑Indi+∑Year+?着i,t

其中,COST主要通过Debt1和Debt2来衡量,Debt1为公司利息支出占平均负债和的比例,Debt2为公司利息支出和资本化利息支出占平均负债和的比例。Trans通过会计盈余来衡量公司会计信息透明度,Trans越大说明公司的会计信息透明度越低。

四、实证分析

(一)描述性统计

变量的描述性统计如表2所示。由表2可知,Trans最小值为11.5,最大值为92.5,说明不同样本公司之间会计信息透明度有很大差距,并且其均值为54.6147,中位数是55,其值越大,说明会计信息透明度较低。债务成本Debt1和Debt2的均值分别为0.024和0.0246,中位数分别为0.0247和0.0249,最大值分别为29.6%和39.67%,这两个指标的波动性不大。从其他指标的标准差来看,Iev和Growth的波动较大,这可能是由于行业不同所造成的影响。

(二)变量相关性的检验

变量相关性检验结果如表3所示。由此可知,Pearson相关系数与Spearman相关系数的结果基本一致。可以发现,Trans与Debt1和Debt2的Pearson相关性系数分别为0.0269和0.0342,均在5%水平上显著,说明Trans与企业债务成本显著正相关,结果与预期是一致的。根据前文定义,Trans越大,说明会计信息透明度越低,则企业债务成本也就越高。Trans与Debt1和Debt2的Spearman秩相关性系数分别为0.0251和0.0296,在10%水平上显著,与Pearson相关系数类似。由于会计信息透明度总体相对不高,其债务成本就不可避免受到影响。因此,为了优化配置资源,降低企业债务成本,企业应提高会计信息透明度,降低企业融资成本,保护债权人利益。

同样可以发现,公司规模Size与Debt1和Debt2的Pearson相关系数分别为-0.0779和-0.0495,均在1%的水平上显著,说明公司规模与企业债务成本负相关,也就是公司规模越大,相应的债务成本越低。这也符合一般预期,公司资产规模越大,公司抵御风险能力越强,偿债能力也就越强,所以债权人更愿意借钱给大公司,并且索要更低的债务成本;反之,对于公司规模较小的公司,很容易受到市场波动的影响,其抗风险能力和偿债能力也就越差,这种情况下,规模较小的公司就较难取得债务融资,即使取得所要承受的债务成本也较高。进一步,公司盈利能力Roa与Debt1和Debt2的Pearson相关系数分别为-0.1228和-0.1198,在1%的水平上显著,说明公司盈利能力与公司债务成本负相关;公司固定资产率与债务成本的系数分别为0.1615和0.1462,并且都在1%的水平上显著,说明公司的固定资产越多,公司的变现能力就越差,企业的债务成本也就越高。利息保障倍数IEV与债务成本Debt1和Debt2的相关性系数分别为-0.2418和-0.2353,并都在1%的水平上显著,说明利息保障倍数高的公司其利润比较高,偿还债务及利息的能力比较强,债务成本越低。公司资产负债率Lev、成长性Growth、权益乘数EM与Debt1和Debt2的相关性系数不显著。控制变量与Debt1、Debt2的Spearman秩相关系数与Pearson相关系数差别不大。

(三)回归分析

运用构建的模型对会计信息透明度与债务成本进行回归分析,结果如表4所示。

表4中模型(1)和(2)分别为因变量Debt1和Debt2的最小二乘法回归结果,模型(3)和(4)分别为因变量Debt1和Debt2的广义线性回归结果(主要运用SAS PROC Mixed程序),其中-2LogL为混合回归(Mixed)的拟和统计量。

由表4中(1)和(2)的结果可知,公司会计信息透明度Trans对债务资本成本Debt1和Debt2影响的回归系数均在1%的水平上显著为正,这说明Trans越大,会计信息透明度越低,债务成本越高。其他控制变量Size、IEV与债务成本均显著为负,而Fix、Growth与债务成本均显著为正,这与相关性分析结论基本一致,即公司规模越大、利息保障倍数越大,公司债务成本越低;固定资产比例越高,公司增长速度越大,公司债务成本越大。而Roa、Lev、EM与债务成本的相关性不显著。从表4中运用SAS中PROC MIXED程序进行广义线性回归的结果(3)和(4)来看,公司会计信息透明度Trans对债务资本成本影响的回归系数均在1%的水平上显著为正,与(1)和(2)的结果类似,进一步说明会计信息透明度越低,债务成本越高。其他控制变量与采用OLS回归结果基本一致。

由上分析可知,公司规模对债务成本具有显著影响。因此,将样本按照公司规模分为大规模和小规模组,进一步分析不同规模下会计信息透明度对债务资本成本的影响。正常来说,银行等金融机构更相信规模大的公司还款能力强。因此,规模大的公司也更容易融资,并且债权人索要的资本成本也会比较低。相反,对于规模小的公司,其经营的风险性往往会比较大,债权人会索要较高的投资回报率,其债务成本就会比规模大的公司要高。对规模小的公司,投资人和债权人会更关注其经营的风险性,因而对其公司的经营状况、财务状况的关注度就会更高,即投资人对公司会计信息透明度的要求就会更高。那么规模较小的公司与规模较大的公司之间会计信息透明度对债务资本的影响程度应该会有所差别。基于此,对上市公司资产规模进行具体研究是有必要的。

根据资产规模的中位数把样本公司分为两组,大于中位数的公司分为大规模公司组,其余的为小规模公司组。主要运用最小二乘法进行回归,结果如表5所示。

由表5可知,大规模公司组,会计信息透明度的回归系数不显著,仅在小规模公司组表现出较高的显著性。这一结果说明公司规模足够大的时候,投资者也就给予了它足够多的信任,因而投资者愿意索要更少的成本,对于这类公司,投资者不会对它的会计信息透明度有过多的要求,对它们的审查也要简单很多,债务资本成本也比较低。

相反,对小规模公司而言,债权人需要关注其会计信息透明度,那么在小规模公司组的回归结果里,Trans值越大,会计信息透明度越低,其债务成本也就越高。这一结果说明,当公司规模比较小的时候,投资者对这类公司缺乏信任,解决它们之间冲突的有效途径就是通过会计信息披露,公司的会计信息透明度越高,说明这类公司的财务状况经营成果也就越好,那么公司外部的投资者就愿意索要较低的回报。相反,对小规模公司,债权人对还款能力持怀疑态度,如果它们的会计信息透明度还比较低,那么债权人就不会愿意盲目地借钱给它,即使投资,也会索要一个高额的报酬。因而当公司规模比较小的时候,企业外部的投资者就更在意其会计信息透明度,那么企业自身也会根据自己的实际情况努力提高其会计信息透明度,以增强外部投资者的信任,进而降低企业的债务资本成本。

五、稳健性检验

为了保证研究结果的稳健性,本文进行了稳健性检验,主要采用深交所考评结果来衡量会计信息透明度,检验其对债务成本的影响。由于深交所考评结果只能衡量深市主板上市公司,因而对样本进行了筛选,并且同样剔除了金融行业及ST公司。深交所的考评结果有四个等级,分别为优秀、良好、及格、不及格。因此,如果考评结果为优秀则Trans等于1,良好为2,及格为3,不及格为4。如果Trans越大,则考评结果越差,也即会计信息透明度越低。回归结果如表6所示。

表6中模型(1)和(2)分别为因变量Debt1和Debt2的最小二乘法回归结果,模型(3)和(4)分别为因变量Debt1和Debt2的广义线性回归结果(主要运用SAS PROC Mixed程序),其中-2LogL为混合回归(Mixed)的拟和统计量。由表6可知,会计信息透明度与回归系数仍然显著为正,即Trans越大,会计信息透明度越低,则债务成本也就应该越高,进一步说明本文研究结论是稳健的。

因此,会计信息透明度越高,上市公司越容易从外界以较低的成本获得债务资本。这是由于我国银行等金融机构发放贷款的条件较为严格,他们在对外放贷的时候,会对企业进行严格的审核,会计信息透明度低的企业就比较难从这类机构中借到所需款项,造成融资难与融资成本高。

六、结论分析与启示

本文以2009—2012年A股上市公司为样本,以利息支出/平均负债,(利息支出+资本化利息)/平均负债来衡量企业债务成本,采用盈余激进度和盈余平滑度作为会计信息透明度的替代变量,检验了上市公司会计信息透明度对债务成本的影响。统计分析表明,虽然我国上市公司会计信息透明度不是很高,但是会计信息透明度对企业债务成本的影响是显著的,并且,会计信息透明度越高的企业,其相对的债务成本也就越低。通过本文研究,上市公司要想降低其债务成本就应重视会计信息质量,增加会计信息透明度。

会计信息透明度的增加可以降低融资成本,提高资源配置效率。提高会计信息披露质量,不仅可以保护债权人利益,而且可以维护市场的政策秩序。因此,要充分提高会计信息优化资源配置的作用,上市公司不仅需要自愿披露,提高其会计信息披露质量,而且也需要国家制度层面的支持。

【参考文献】

[1] Bhattacharya U., H. Daouk, M. Welker. The World Price of Earnings Opacity[J]. Accounting Review, 2003,78(3):641-678.

[2] Botosan C.A., Disclosure Level and the Cost of Equity Capital[J].The Accounting Review, 1997, 72(3):323-349.

[3] Nikolaev V., van Lent L. The Endogeneity Bias in the Relation Between Cost-of-Debt Capital and Corporate Disclosure Policy. (CentER Discussion Paper; vol. 2005-

67). Tilburg: Accounting.

[4] Qi C. Z., K. R. Subramanyam, J. Zhang. Accrual quality, bond liquidity, and cost of debt. Working paper, University at Buffalo, 2010.

[5] Sengupta P. Corporate Disclosure Quality and the Cost of Debt[J]. The Accounting Review, 1998, 73(4): 459-474.

[6] Welker M. Disclosure Policy, Information Asymmetry, and Liquidity in Equity Markets[J].Contemporary Accounting Research,1995,11(2):801-827.

[7] 崔伟.公司治理与债务资本成本——来自深交所A股上市公司的经验证据[J].财会通讯(学术版),2008(1):73-76.

[8] 蒋琰.权益成本、债务资本成本与公司治理:影响差异性研究[J].管理世界,2009(11):87-98.

[9] 李志军,王善平.货币政策、信息披露质量与公司债务融资[J].会计研究,2011(10):56-63.

[10] 陆正飞,叶康涛.中国上市公司股权融资偏好解析——偏好股权融资就是缘于融资成本低吗[J].经济研究,2004(4):81-89.

[11] 汪炜,蒋高峰.信息披露、透明度与资本成本[J].经济研究,2004(7):107-114.

[12] 吴文锋,吴冲锋,芮萌.提高信息披露质量真的能降低股权资本成本吗[J].经济学,2007(4):1201-1216.

[13] 于富生,张敏.信息披露质量与债务成本——来自中国证券市场的经验证据[J].审计与经济研究,2007(5):93-96.

[14] 张田儒.内部控制信息披露质量对债务资本成本的影响[J].知识经济,2013(5):121.