国家税务总局:明确有机肥产品执行新标准

2015-08-10 00:13

中国农资 2015年48期

国家税务总局:明确有机肥产品执行新标准

本报讯近日,为便于有机肥产品增值税政策的执行,国家税务总局就享受增值税免税政策的有机肥产品执行标准发布了公告,明确自2016年1月1日起施行新标准。

《财政部国家税务总局关于有机肥产品免征增值税的通知》(财税〔2008〕56号)规定享受增值税免税政策的有机肥产品中,有机肥料按《有机肥料》(NY525—2012)标准执行,有机-无机复混肥料按《有机-无机复混肥料》(GB18877—2009)标准执行,生物有机肥按《生物有机肥》(NY884—2012)标准执行。不符合上述标准的有机肥产品,不得享受财税〔2008〕56号文件规定的增值税免税政策。上述有机肥产品的国家标准、行业标准,如在执行过程中有更新、替换,统一按最新的国家标准、行业标准执行。

同时,《国家税务总局关于有机肥产品免征增值税问题的批复》(国税函〔2008〕1020号)废止。

(来源:国家税务总局)

背景

近期,国家税务总局接到基层税务机关报来请示,反映有机肥产品的执行标准已发生较大变化,为便于有机肥产品增值税免税政策的执行和落实,建议国家税务总局相应对有机肥产品税收政策文件表述作出调整。

今后,有机肥产品的国家标准、行业标准如在执行过程中有更新、替换,统一按最新的国家标准、行业标准执行。

2009年全国肥料和土壤调理剂标准化技术委员会修改了有机-无机复混肥料产品标准,GB18877-2009《有机-无机复混肥料》代替GB18877-2002《有机-无机复混肥料》。2012年农业部修改了有机肥料和生物有机肥产品标准,NY525-2012《 有 机 肥 料 》代 替NY525-2002《有机肥料》,NY884-2012《生物有机肥》代替NY884-2004《生物有机肥》。新标准和旧标准在砷、汞等限量指标、有机质等质量分数和酸碱度、有机质含量测定方法等方面均发生了较大变化。(详见有机肥产品新旧标准对比)

(来源:国家税务总局)

链接

《有机肥料》新旧标准对比

与旧标准相比,《有机肥料》新标准在增强了对有机质和总养分含量的要求,放宽了对有机肥的水分含量和酸碱度的要求,同时也对大肠杆菌值进行了重新定义;而在肥料的质量安全方面,新标准严格了重金属含量的限量指标。(详见表1)

表1 :NY525-2012《有机肥料》与NY525-2002《有机肥料》对比:

《生物有机肥》新旧标准对比

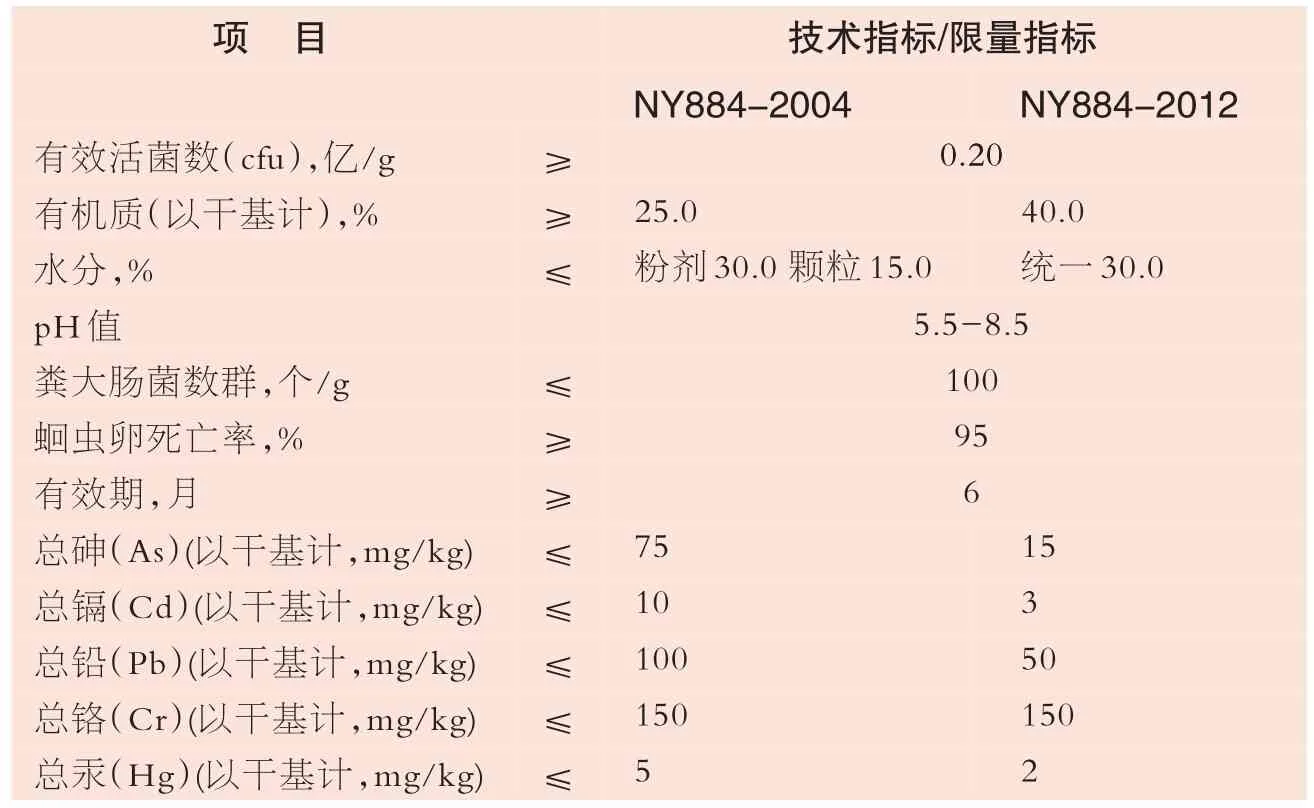

NY884-2012《生 物 有 机 肥》与NY884—2004《生物有机肥》相比,修改的主要内容有:有机质的质量分数;颗粒产品的水分质量分数;产品中砷(As)、镉(Cd)、铅(Pb)、铬(Cr)、汞(Hg)限量指标。(详见表2)

表2 :NY884-2012《生物有机肥》与NY884-2004《生物有机肥》对比

《有机-无机复混肥料》新旧标准对比

有机-无机复混肥料新版标准GB18877-2009于2012年5月1日起开始实施。该标准将替代GB18877-2002有机-无机复混肥料标准。新标准的主要变化有:

1.进一步明确范围。GB18877-2009标准明确规定,该标准不适用于添加腐植酸的有机-无机复混肥料。

2.增加了腐植酸的定义。

3.根据总养分和有机质的不同,将有机-无机复混肥料分为了Ⅰ型、Ⅱ型,并分别规定了指标。

4.水分指标调整,水分以出厂检验数据为主,粒度列为出厂检验项目;水分测定增加了GB/T8576复混肥料中游离水含量测定真空烘箱法。

5.增加了总腐植酸的测定方法。

6.总养分、有机质、氯离子及总腐植酸含量的测定,采用烘干样品。

7.细化了产品包装标识规定,增加使用说明要求。(详见表3、表4)

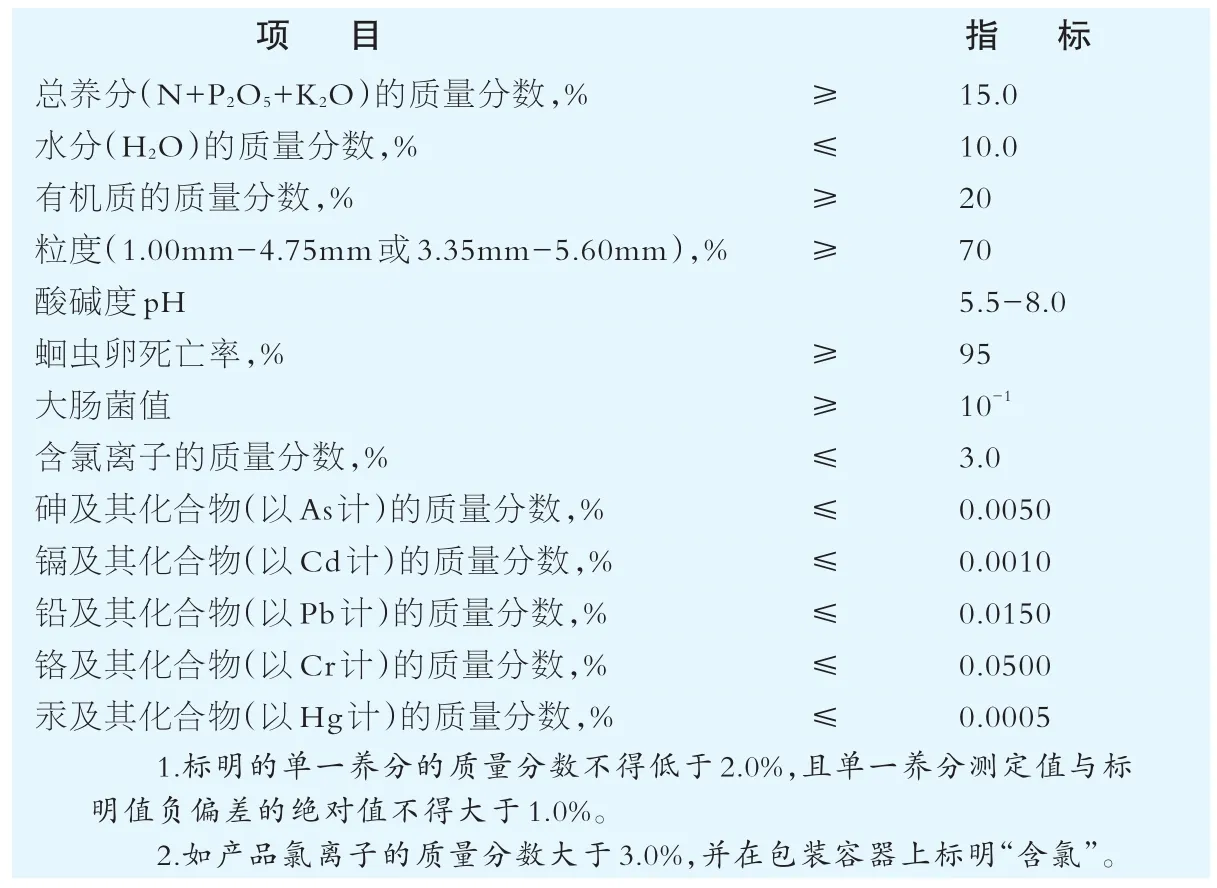

表3 :有机-无机复混肥料旧版标准GB18877-2002

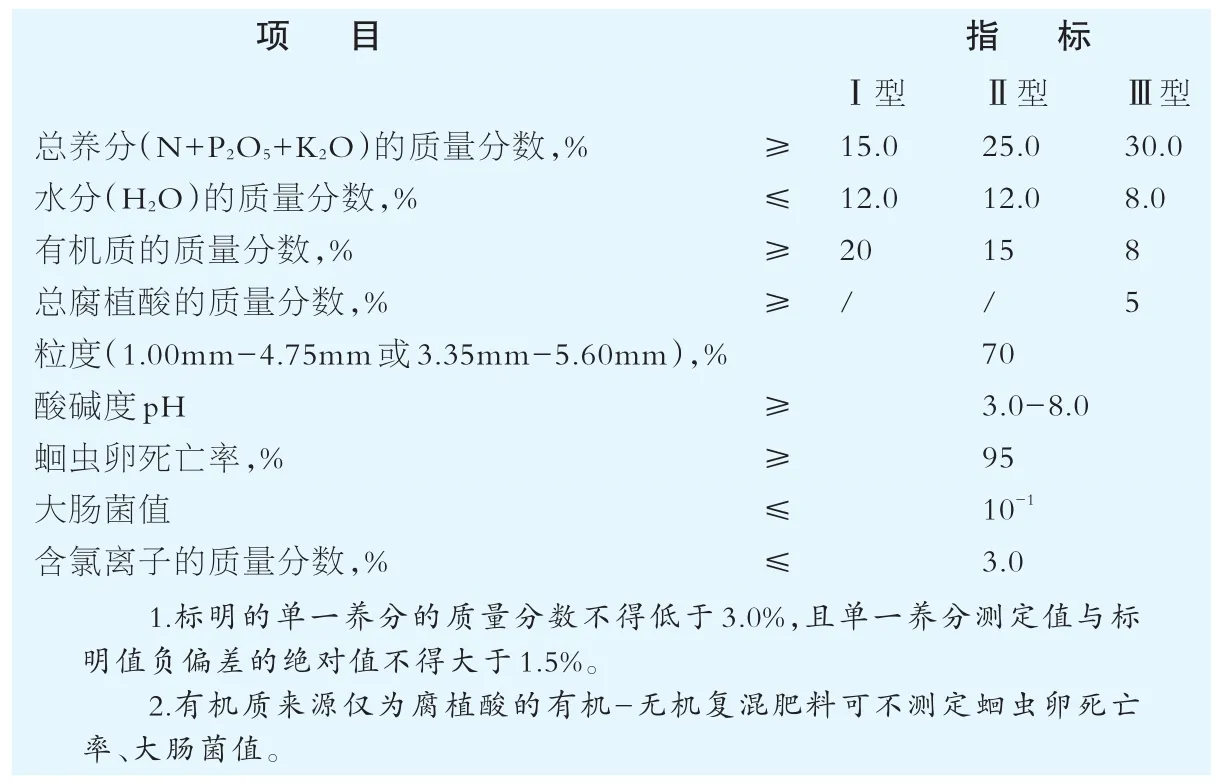

表4 :有机-无机复混肥料新版标准GB18877-2009

猜你喜欢

腐植酸(2022年1期)2022-03-03

山东农业科学(2020年12期)2021-01-18

科学(2020年2期)2020-08-24

腐植酸(2020年1期)2020-03-04

农村百事通(2019年8期)2019-05-13

河南农业(2019年4期)2019-04-13

财会学习(2019年6期)2019-03-13

河南农业·综合版(2019年4期)2019-02-09

伙伴(2018年2期)2018-05-14

农家顾问(2014年11期)2014-12-01