董事会特征对大股东资金占用影响的实证研究

2015-08-07 14:48:23朱小英吴郁波

沈阳大学学报(社会科学版) 2015年6期

王 群,朱小英,吴郁波

(沈阳大学 工商管理学院,辽宁 沈阳 110044)

董事会特征对大股东资金占用影响的实证研究

王 群,朱小英,吴郁波

(沈阳大学 工商管理学院,辽宁 沈阳 110044)

基于2010—2014年中国证券市场A股上市公司样本数据,采用SPSS软件对上市公司董事会特征与大股东资金占用之间的关系进行实证研究。结果表明,董事持股比例与大股东资金占用显著正相关;独立董事比例与大股东资金占用负相关,但并不显著;董事会规模对大股东资金占用影响不显著;女性董事比例能够对上市公司大股东资金占用行为起到抑制作用。在同等程度地抑制大股东资金占用的情形下,年龄因素能调和女性董事比例与大股东资金占用之间的负相关关系。

A股;上市公司;董事会特征;大股东资金占用

上市公司的治理问题一直是学术界关注的热点,而董事会作为公司治理的核心,在公司治理中发挥着重要作用。有效的董事会治理可以监督公司的决策者做出明智的选择,最终实现公司所有者利益最大化的目标。在董事会治理中,董事会的结构特征发挥着重要的影响。目前,我国普遍存在“一股独大”的股权结构,内外部治理环境不健全,治理机制不合理,关联方,特别是大股东通过关联交易占用上市公司资金的情况经常发生。这种行为不但给上市公司造成了严重的后果,而且具有极强的隐蔽性和掠夺性特征。本文以上市公司A股为研究样本,将董事会特征作为自变量,用实证分析的方法来探究董事会治理是否能有效地抑制大股东资金占用的行为。

一、研究假设

假设1 独立董事比例与大股东资金占用负相关。

2001年,我国正式引入独立董事制度,规定在董事会中独立董事成员的数量不少于董事会总人数的1/3。在我国 ,“一股独大”的股权结构比较普遍,股权比较集中,独立董事制度的引入,能够强化董事对经理层舞弊现象的监督,抑制大股东机会主义行为,对中小投资者利益的保护具有积极的意义。龚辉锋以2 082家上市公司为样本,认为独立董事比例与公司绩效呈显著正相关的关系[1]。沈洁在研究董事会特征对大股东掏空行为的影响中指出,独立董事比例与大股东资金占用呈现显著负相关关系,且国有控股的上市公司比非国有控股的上市公司影响程度不同[2]。本文预期独立董事比例的提高对大股东资金占用行为的发生有抑制作用。

假设2 董事会持股比例与大股东资金占用负相关。

根据利益协同效应的分析,持股董事通常会与股东的利益趋于一致,股权激励能够使董事更好地做好本职工作,发挥监督职能。但也有学者认为当董事会持股比例过高时,自利行为和机会主义就会发生,有可能与大股东达成内部交易,从而丧失其独立性,对中小股东的利益造成损害。邓鹏在研究董事会特征对控制权收益的影响中认为,董事会持股比例能够抑制股东的控制权收益[3]。黄蜀秋以创业板上市公司为研究对象,得出董事持股比例与大股东资金占用行为具有显著的负相关关系的结论[4]。当大股东能够控制董事会时,为了利益的私有化,极有可能滥用自己的控制权,给中小股东带来利益损失。本文研究的董事持股不包括控股股东和实际控制人持股。

假设3 董事会规模与大股东资金占用呈正U型关系。

由董事会的治理地位可知,董事会的职责包括对公司发展前景进行筹划和对经理层的活动进行监督,董事会规模的大小很可能对大股东的资金占用行为产生不同程度的影响。从董事会规模来说,一方面规模大可以给公司提供更广泛的经验知识和社会关系,更有利于公司做出正确的决策;另一方面规模太大会造成董事会沟通不便和董事会成员“搭便车”的行为,影响协调效率,延误正确决策的制定与实施。刘佳指出,董事会规模对会计稳健性具有显著的正向影响[5]。王颖慧指出,董事会规模与公司绩效之间存在显著的负相关关系[6]。本文预期董事会规模与大股东资金占用很可能存在正U型的相关关系。

假设4 女性董事比例与大股东资金占用呈负相关关系。

男性和女性在生理上的差异会导致他们在行为方式上有很大的不同,不同性别的管理者在战略视角、风险偏好,以及工作作风等方面存在较大差异。具体来说,男性高管具有更强的心理素质,有更强烈的职业成就欲望,行事作风偏于激进,愿意承担较大的风险来换取更大的收益。而女性高管的风险偏好普遍低于男性,其在日常经营管理过程中往往表现得更加谨慎、保守,决策的过程考虑得更仔细,更加看重企业的长期稳定发展。此外女性高管更愿意接受职业道德的约束,在经营管理中遵守职业本分,维护公司和股东的利益。张娜以973家上市公司为样本,研究女性董事与企业绩效之间的关系,发现女性董事的参与对企业绩效具有明显的正向作用[7]。本文预期限定其他条件,女性董事比例的增加会对上市公司的大股东资金占用行为具有明显的抑制作用。

假设5 限定其他条件,年龄会调节女性董事对大股东资金占用行为的负作用。

管理者随着年龄和阅历的增长,其经验越来越丰富,做事更加稳重,其风险偏好和做事风格往往也会发生转变。一般认为,年轻的管理者比年长者更为大胆冒进和冲动,职业素养也低于经验丰富的年长者,往往更愿意选择更具有“挑战性”的决策方案,更有可能与大股东“合谋”占用上市公司资金,而年长的管理者则更倾向于选择保守的决策方案,即使收益不是很高。马善俊、孟枫平研究表明,独立董事的年龄特征与上市银行社会责任显著正相关,即独立董事的年龄越大,上市银行越能自觉地履行社会责任[8]。根据前面的论述,董事的异质性特征性别和年龄都有可能对大股东资金占用行为产生影响。可以推断,两者存在相互替代的关系,即在同等程度抑制大股东资金占用的情形下,当公司女性董事的平均年龄越大时,公司女性董事的人数越少。

二、样本选择与研究设计

1.样本选取与数据来源

以2010—2014年沪深A股全部上市公司作为初始样本进行研究。样本的筛选原则如下:①剔除金融保险行业的上市公司;②剔除有关数据缺失的上市公司;③剔除有关数据异常的上市公司;④删除ST、*ST、SST等非正常交易状态的上市公司。最终获得13 570个样本观测值。女性董事的人数、年龄数据通过对CSMAR数据库的高管数据进行手工处理统计得出,其余数据均取自CSMAR上市公司研究数据库。应用EXCEL 2013软件对数据进行基本处理和分析,使用SPSS 21.0软件进行回归分析。

2.模型建立与变量定义

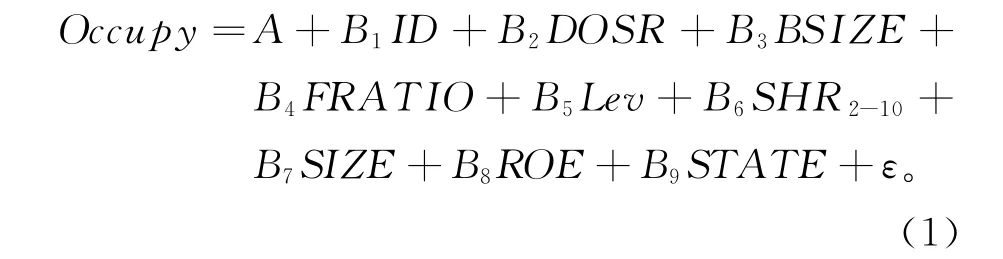

构建模型如下:

式中:A为常数项,Bi代表相应的解释变量及控制变量的系数,ε为随机误差。模型(1)中,被解释变量Occupy代表大股东资金占用。选取上市公司期末其他应收款净额占期末总资产的比值来衡量大股东占用上市公司资金的程度。

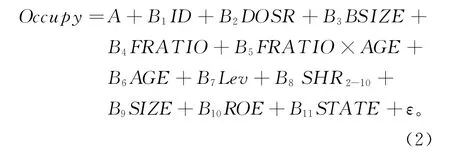

为了检验,假设6。

假设6 在模型(1)基础上,进一步加入女性董事平均年龄AGE和女性董事平均年龄AGE与女性董事比例FRATIO的乘积项。

构建模型如下:

独立董事比例(ID),即研究期间独立董事人数占董事会总人数的比例,ID=独立董事人数/董事会人数;董事持股比例(DOSR)变量中的董事不包括控股股东和实际控制人,其中控股股东为持股比例在50%以上的股东,DOSR=董事总持股数/总股本数;董事会规模(BSIZE),该变量用董事会人数的自然对数表示,BSIZE=LN(董事会人数);女性董事比例(FRATIO),即研究期间女性董事人数占董事会总人数的比例,FRATIO=女性董事人数/董事会人数;女性董事年龄(AGE)变量用上市公司女性董事的平均年龄和50岁及以上的女性董事在整个女性董事中所占的比例这两个指标表示。

张莉在研究大股东资金占用影响因素中指出,当资产负债率较高时,债权人会对经理层及大股东有较严格的限制,所以负债水平较高的公司会对大股东占用上市公司的资金具有一定的抑制作用[9]。蒋芳春、张煊认为,股权制衡度对大股东资金占用具有一定的影响作用[10]。此外,被考虑的控制变量因素还有公司规模、盈利能力和企业性质等。

三、实证分析

1.描述性统计

如表1所示:①样本公司大股东资金占用度(Occupy)的最小值为-930.16,最大值为49.75,表明在个别上市公司中大股东对公司的“支持”力度和“掏空”力度都很大,均值为-0.080 4,略小于0,说明大股东资金占用度相对较低。②独立董事比例的最小值为12.5,最大值为80,平均值为37.09,平均值略高于国家政策规定的1/3的最低水平,独立董事比例偏低,与我国当前实际情况一致。③董事持股比例(DOSR)的最小值为0,最大值为99.45,标准差为20.85,说明除控股股东和实际控制人之外,其他董事之间的持股比例相差很大;均值为12.77,可以看出董事持股的平均水平普遍较低。④董事会规模(BSIZE)的最小值1.39,相应的董事会人数为4人,最大值3.09,相应的董事会人数为22人,最大值与最小值相差较大;⑤女性董事比例(FRATIO)的最小值为0,最大值为85.71,均值为14.36,说明在我国上市公司中女性董事的平均比例已有所上升,进一步表明女性董事的重要性在我国上市公司中逐年增加。⑥女性董事平均年龄(AGE)的最小值为24,最大值为81,均值为50.60,说明我国上市公司女性董事的平均年龄相差较大。⑧资产负债率(Lev)的最小值为0.71,最大值为1 371.14,标准差为40.46,说明不同上市公司之间的资产负债率差异很大;⑧股权制衡度(SHR2-10)的标准差为13.80,表明样本企业股权制衡度差异很大。⑨企业规模(SIZE)之间的差异较小,其最小值为13.08,最大值为30.57。⑩净资产收益率(ROE)的最大值为7 336.72,最小值为-5 480.90,说明样本企业之间的盈利能力差异很大。企业性质(STATE),最终控制人股权性质均值约为0.39,说明在样本上市公司中非国有企业所占的比重比国有企业的比重大。

表1 变量的描述性统计(N=13 570)

2.相关性分析

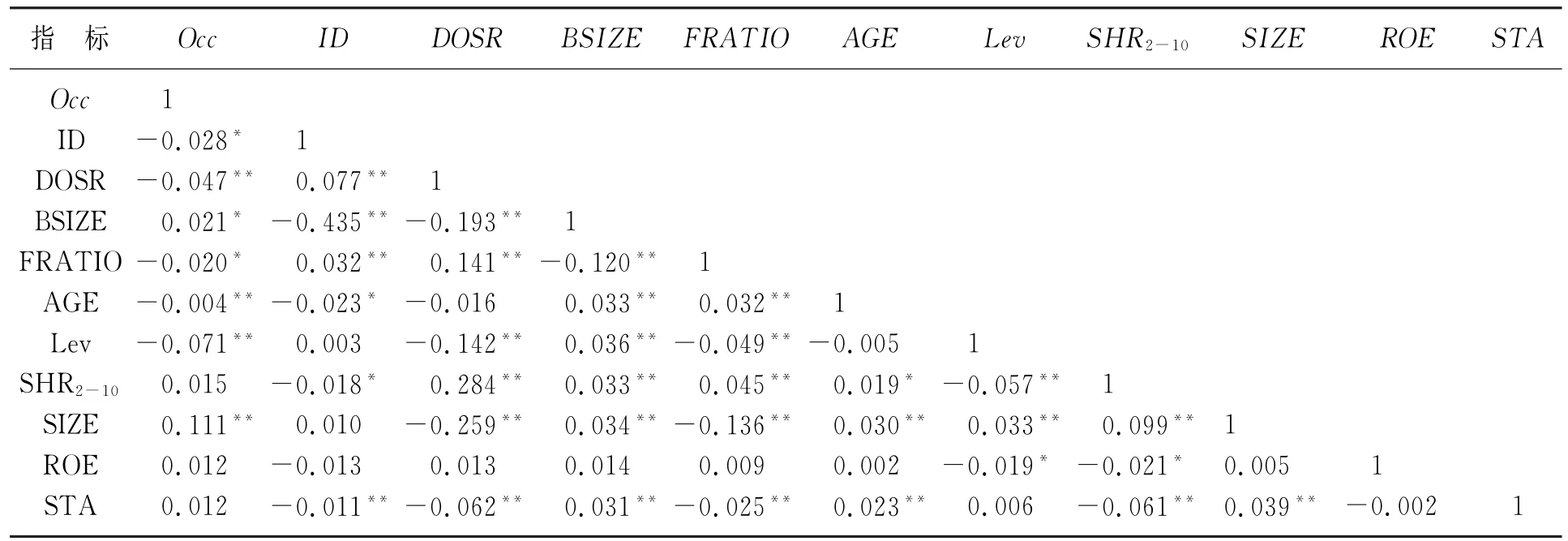

如表2所示,大股东资金占用(Occupy)与解释变量独立董事比例(ID)、董事会规模(BSIZE)和女性董事比例(FRATIO)在0.05水平上显著相关,与董事持股比例(DOSR)和女性董事平均年龄(AGE)在0.01水平上显著相关。同时,大股东资金占用(Occupy)与控制变量资产负债率(Lev)和企业规模(SIZE)在0.01水平上显著相关。另外,其他各变量之间的相关系数绝大值均在0.5以下,可以认为变量之间的相关性较小,不存在共线性问题,适合做多元回归分析,初步验证了建立回归模型的科学性。

表2 各变量的Pearson相关系数表

3.多元线性回归

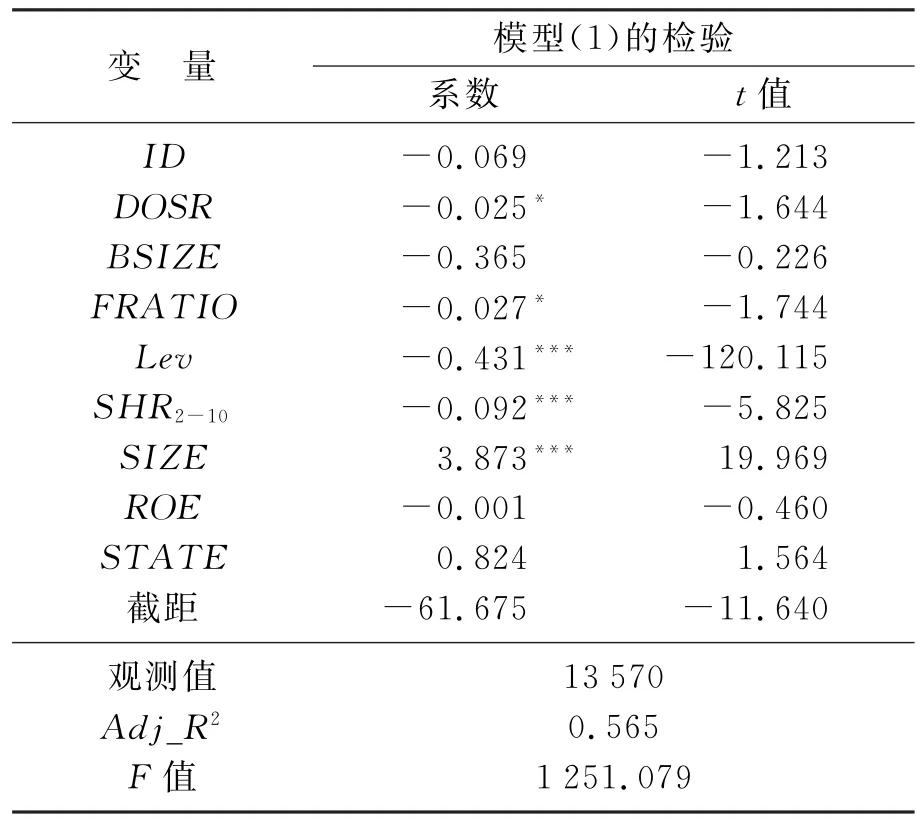

(1)董事会特征与大股东资金占用。模型(1)剔除了女性董事年龄的因素来预测董事会特征对大股东资金占用的影响。结果如表3显示,独立董事比例(ID)与大股东资金占用(Occupy)虽然存在负相关的关系,但在回归结果中并不显著;董事持股比例(DOSR)与大股东资金占用(Occupy)在10%的水平下显著负相关(系数=-0.025,t=-1.644),董事持股比例越高,越有利于抑制大股东资金占用的行为,验证了“利益协同效应”;董事会规模(BSIZE)与大股东资金占用(Occupy)在回归结果中并不显著,假设3没有得到验证;女性董事比例(FRATIO)与大股东资金占用(Occupy)在10%的水平下显著负相关(系数=-0.027,t=-1.744),上市公司董事会中女性董事比例越高,大股东资金占用越少,原假设得到了验证。

表3 模型(1)多元线性回归结果

在控制变量方面,资产负债率(Lev)、股权制衡度(SHR2-10)与大股东资金占用(Occupy)均在1%的水平下显著负相关(系数和t值分别为-0431,-120.115;-0.092,-5.825);公司规模(SIZE)与大股东资金占用(Occupy)在1%的水平下显著正相关(系数=3.873,t=19.969)。此外,净资产收益率(ROE)和企业性质(STATE)与大股东资金占用(Occupy)在回归结果中并不显著。

(2)董事会特征与大股东资金占用:年龄因素的调节作用。为了检验模型(2),在模型(1)的基础上进一步加入女性董事平均年龄(AGE)及其与女性董事比例(FRATIO)的乘积项和女性董事平均年龄(AGE)两个自变量。结果如表4显示,FRATIO与Occupy在5%的水平上显著负相关(系数=-0.407,t=-2.504),假设得到了进一步的验证。而女性董事平均年龄AGE与Occupy在1%的水平上显著负相关(系数=-0.221,t=-3.286),表明女性董事年龄越大,对大股东资金有抑制作用。更重要的是,FRATIO·AGE的系数在1%的水平上显著为正(系数=0.009,t=2.692)。综合上述的分析结果,假设5得到验证,表明对大股东资金占用的影响因素而言,年龄与女性董事比例之间存在相互替代的关系,即年龄能调节女性董事比例与大股东资金占用之间的负相关关系。

至于其他因变量和控制变量与自变量之间的关系,模型(2)得出的结论虽有系数的差异,但与模型(1)中结论的显著性及符号是一致的,在此不另外说明。

表4 模型(2)多元线性回归结果

四、结 论

资金占用是大股东掏空上市公司一种非常典型的方式,是近年来理论与实务界关注的热点话题。本文基于委托代理理论和团队理论,选取了董事特征中独立董事比例、董事持股比例、董事会规模、女性董事比例、年龄等要素,釆用规范性和实证性相结合的方法,对董事会特征与大股东资金占用之间的关系进行了深入的探讨分析,得出以下结论:

(1)董事持股比例、女性董事比例、女性董事年龄能够对上市公司大股东资金占用行为起到抑制作用。

(2)在同等程度地抑制大股东资金占用的情形下,年龄与女性董事比例之间存在相互替代的关系,即年龄因素能调和女性董事比例与大股东资金占用之间的负相关关系。

该研究拓展了董事的异质性特征对大股东资金占用的影响,为分析大股东资金占用的影响因素提供了经验证据。

[1]龚辉锋.上市公司董事会特征与公司绩效实证研究[J].商业研究,2011(10):56-61.

[2]沈洁.董事会特征对大股东掏空行为的影响研究[D].成都:西南财经大学,2011.

[3]邓鹏.董事会特征对控制权收益影响的实证研究[D].长沙:湖南大学,2010.

[4]黄蜀秋.我国创业板董事会特征对大股东资金占用影响研究[D].广州:华南理工大学,2013.

[5]刘佳.上市公司董事会特征对会计稳健性的影响研究[D].重庆:西南大学,2013.

[6]王颖慧.创业板上市公司董事会特征对公司绩效的影响研究[D].大连:东北财经大学,2012.

[7]张娜.女性董事对企业绩效影响的实证研究:来自中国973家上市公司的证据[J].妇女研究论丛,2013(4):38-48.

[8]马善俊,孟枫平.上市银行社会责任影响因素研究:基于独立董事背景视角的实证分析[J].海南金融,2015(2):74-76.

[9]张莉.大股东资金占用影响因素研究:来自金字塔结构下经营上市公司的经验证据[D].长沙:中南大学,2010.

[10]蒋芳春,张煊.民营上市公司大股东资金占用影响因素研究[J].中南林业科技大学学报:社会科学版,2011(5):101-105.

【责任编辑 孙 立】

Empirical Researchon Effects of Board Characteristics on Majority Shareholder’s Tunneling

Wang Qun,Zhu Xiaoying,Wu Yubo

(School of Business Administration,Shenyang University,Shenyang 110044,China)

The listed companies in Chinese A-share stock market from 2010 to 2014 are selected as samples,and the relationship between board characteristics and majority shareholder’s tunneling is examined empirically using SPSS software.The results show that shareholding ratio of board have a significantly positive impact on majority shareholder’s tunneling,and the proportion of independent directors and the size of board have no significant impact on majority shareholder’s tunneling,and the ratio of women in the boardroom has a significantly negative impact on majority shareholder’s tunneling.This finding implies that,in the same degree of inhibiting majority shareholder’s tunneling,the age factor can reconcile the negative correlation between the proportion of female directors and majority shareholder’s tunneling.

A-share;listed company;board characteristics;majority shareholder’s tunneling

F 224

A

2095-5464(2015)06-0742-05

2015-07-28

沈阳市科学技术局项目(F13-315-5-08)。

王 群(1971-),男,辽宁沈阳人,沈阳大学副教授,博士。

猜你喜欢

现代经济信息(2023年14期)2023-09-04 16:28:09

财务管理研究(2022年5期)2022-04-29 00:44:03

天津医科大学学报(2021年1期)2021-12-05 11:11:05

证券市场红周刊(2021年14期)2021-04-13 19:28:25

法大研究生(2019年1期)2019-11-16 00:37:46

财经理论与实践(2017年1期)2017-02-16 18:56:53

中国医学影像技术(2017年11期)2017-01-16 12:54:05

合作经济与科技(2016年24期)2016-12-07 03:24:03

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:49:58

考试周刊(2016年63期)2016-08-15 14:33:26