基于条件风险价值的供应链期权契约协同

2015-08-02 11:11丛娇娇王红春吴向向

物流技术 2015年19期

丛娇娇,王红春,吴向向

(北京建筑大学 经济管理与工程学院,北京 100044)

基于条件风险价值的供应链期权契约协同

丛娇娇,王红春,吴向向

(北京建筑大学 经济管理与工程学院,北京 100044)

考虑由一个风险中性的供应商和一个风险偏爱的零售商组成的二级供应链系统,运用条件风险价值(CVaR)的方法描述零售商的风险偏爱,建立了期权契约的供应链契约模型,分别得出了风险中性条件下零售商的最优期权订货量和风险偏爱条件下的最优期权订货量以及二者的关系,并分析了风险中性条件下,期权订货量与期权价格、期权的执行价格以及零售商销售价格的关系,最后给出了在两种情况下,要想实现供应链协同的条件。

期权契约;条件风险价值(CVaR);风险中性;风险偏爱;供应链

1 引言

在竞争越来越激烈的市场环境下,消费者需求越来越多样化和个性化,产品生命周期也在不断缩短,因此,企业需要更快更及时的满足顾客需求。同时市场需求的不确定性增加了供应链的风险,期权契约作为供应链契约的一种,是有效应对风险管理的一种手段。期权契约帮助零售商降低风险,通过签订契约,零售商支付一定的费用作为代价,供应商获得一定费用作为补偿,零售商和供应商合作共同应对风险,实现利益共享,风险共担,从而提高供应链系统的运作效率,提高每个成员的收益,最终实现供应链系统的协调。

近年来,有许多关于期权契约的供应链协同研究,大部分文献是在风险中性的假设下进行的,也有一部分研究引入了风险偏好因素,例如幕永国[1]等研究了有关零售商风险厌恶时的能力预定期权契约模型,得出了风险厌恶情况下销售商的最优预定期权量;叶亮[2]等研究了利用条件风险价值度量零售商的风险规避程度,风险偏好与期权购买量成反比,即得出厌恶程度越高,期权购买量可能越少的结论;孙华[3]给出了生产成本信息不对称条件下实现供应链协调的期权契约优化模型;饶文婷[4]等研究了期权契约协调由风险规避的供应商和风险中性的组装商构成的组装供应链模型。在对风险研究方面,条件风险价值(CVaR)由于其便利性、准确性得到了广泛应用,因此本文将运用文献[5]中CVaR度量风险偏好的方法,研究风险中性和风险偏爱条件下的最优期权订货量以及供应链实现协同等问题。

2 风险中性的期权契约模型描述

2.1 期权契约

期权是双方签订的一份契约,期权的买入者在规定的时间内有权利按协议好的价格购买(或出售)一定数量的某种资产。期权购买者有行使期权的权利,但并不是其必须履行的义务,因此,期权到期,期权买入者可以行使权利也可以放弃该权利。但期权卖出者必须承担义务而不享有权利,即当期权买入者依照合约行使权利时,期权卖出者必须履行义务。期权买入者为了获得期权要支付给期权卖出者一定的费用,即期权价格。一份期权契约主要包含以下几个要素:标的资产(契约双方将来需要交易的某种商品),期权到期日(期权权利是有时间限制的,超出期限,期权便会失效),执行价格(期权买入者依合约行使权利时,按执行价格购买一定数量的资产),看涨或看跌(赋予买入者购买标的资产权利的期权即看涨期权;赋予买入者出售标的资产权利的期权即看跌期权)。

2.2 模型假设和符号说明

本文考虑一个两级供应链系统,包括一个供应商和一个从供应商处订货的零售商,供应商生产的产品或零售商销售的产品生命周期短,生产提前期长,且市场需求随机。在销售季节来临之前零售商为了保证及时供应会与供应商签订期权契约,从而提前预定一定量的产品。供应商是主导者,零售商是跟随者,供应商给出产品期权价格和执行价格,零售商据此决定期权订购量。销售开始零售商没有补货机会。

本文涉及的符号如下:

p:产品单位销售价格;

c:供应商单位产品生产成本;

α:期权价格;

β:期权的执行价格;

q0:期权订货量;

v:零售商缺货成本;

x:产品随机需求,需求空间[0,D],Ex=u;

F(x):随机需求的分布函数;

f(x):随机需求的概率分布。

为了方便研究,作如下假设:c≤α+β≤p,即期权价格和期权执行价格要大于供应商生产成本小于零售商的销售价格,这样,才能确保供应商和零售商的利润不为负。

2.3 风险中性的期权契约模型

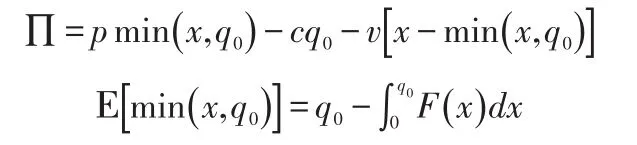

根据上述假设,供应链的利润函数为:

其中,供应链的利润等于零售商的销售收入减去供应商的生产成本再减去零售商的缺货损失。供应链的期望利润为:

风险中性下供应商利润为:

风险中性下零售商的利润为:

所以零售商的期望利润为:

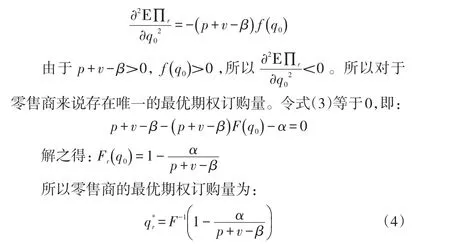

式(2)中对于q0的一阶导数为:

进一步对于q0的二阶导数为:

2.4 风险中性下供应链协调分析

所以当期权价格α和期权执行价格β满足关系式(6)时,风险中性条件下的供应链系统实现协调。

3 风险偏好的期权契约模型构建与供应链协调分析

3.1 风险偏好的期权契约模型

根据文献[4]关于CVaR的定义:当风险水平为θ(0<θ<1)时,其条件风险偏爱值为:

ρ(π )是随机利润变量π的密度函数,πθ值取决于订购量q的值和零售商风险偏爱水平θ的大小。因此零售商在期权契约下风险偏爱的条件风险值为:

3.2 风险偏好下供应链协调分析

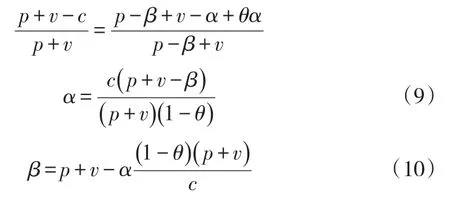

由一个风险中性的供应商和一个风险偏爱的零售商组合成的供应链系统实现协调的条件是:Frθ(q0)=F(q0),即:

因此当期权价格和期权执行价格满足关系式(9)或(10)时,供应链实现协调。

4 数值分析

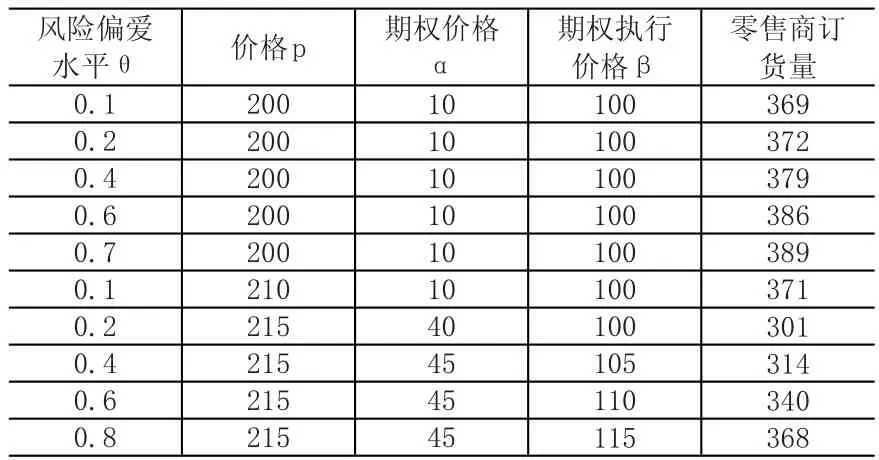

由一个风险中性的供应商和一个风险偏爱的零售商组成的二级供应链系统,假设市场需求服从均匀分布x~U[0 ,400],随机需求的分布函数随机需求的概率分布供应商的单位产品生产成本c= 20,零售商缺货成本v=15。下面分别对风险中性时零售商最优订货量和风险偏爱时零售商最优订货量进行分析。

表1 风险中性下零售商最优订货量

由表1可知,在风险中性条件下,且考虑零售商的缺货成本时,零售商的最优期权订货量与期权价格α和期权执行价格β成反比关系,而与零售商的销售价格p成正比关系。

接下来考虑加入风险因素,对零售商订货量进行分析。

由表2可知,零售商的最优期权订货量与零售商的风险偏爱水平紧密相关,零售商的风险偏爱程度越高,其期权订货量越多。因此,供应商可以通过提高零售商的风险预期来增加期权订货量。并且,当0<θ<1时,零售商风险偏爱时的最优期权订货量总是大于风险中性条件下的期权订货量。

表2 风险偏爱下零售商最优订货量

5 结论

现实中,管理者不仅关注利润,也非常重视风险管理。不同管理者的风险偏好是不同的,本文研究了由单个供应商和单个零售商组成的供应链系统,假设供应商是风险中性的,零售商是风险偏爱型的。期权作为一种柔型契约是供应链实现协调的一种重要方式,本文基于期权契约模型,通过条件风险价值刻画零售商的风险偏爱,在文献[4]的研究基础上建立了零售商风险偏爱的期权契约模型,并对供应链协同问题进行了研究。首先建立了风险中性条件下的期权契约模型,求得了零售商的最优期权订货量,并进一步得出零售商的最优期权订货量与期权价格、期权的执行价格成反比关系,而与零售商的产品售价之间成正比关系,给出了供应链系统实现协调时期权价格与期权的执行价格的关系式。然后讨论了零售商风险偏爱的期权契约模型,得出了零售商风险偏爱条件下最优期权订货量,并与风险中性条件下的期权订货量进行了对比,最后给出了风险偏爱的供应链系统实现协同的条件。

[1]慕永国,麦强,冯英浚.基于CVaR的能力预定期权契约模型[J].中国软科学,2009,(增刊):252-256.

[2]叶亮,宋国防,王建.基于风险偏好的零售商买入期权订购模型[J].上海大学学报(自然科学版),2012,18(6):656-660.

[3]孙华,信息不对称下期权契约供应链协同机制研究[J].山东社会科学,2011,(12).

[4]饶文婷.基于期权和CVaR的零售商订购策略研究[D].成都:西南交通大学,2008.

[5]简惠云.基于风险和公平偏好的供应链契约及其实验研究[D].长沙:中南大学,2013.

[6]郭琼.基于期权契约的供应链协作模型是研究[D].大连:大连理工大学,2005.

[7]王丽丽.基于期权契约模型的风险厌恶供应链的决策与协调[D].青岛:青岛大学,2013.

[8]慕永国.基于条件在险价值风险测度的供应链契约模型研究[D].哈尔滨:哈尔滨工业大学,2009.

[9]廖琼林.需求信息不对称和风险规避下基于期权契约的供应链协调研究[D].广州:华南理工大学,2011.

[10]邱若臻,黄小原.基于条件风险值准则的供应链回购契约协调策略[J].运筹与管理,2011,20(4):10-16.

[11]田立平,孙群.供应商风险规避情形下基于期权契约的组装供应链协调[J].数学的实践与认识,2014,44(22):72-79.

Study on Collaboration of Supply Chain Option Contracts Based on Conditional Value at Risk

Cong Jiaojiao,Wang Hongchun,Wu Xiangxiang

(School of Economics Management&Engineering,Beijing University of Civil Engineering&Architecture,Beijing 100044,China)

In this paper,we studied a two-echelon supply chain system composed by a risk-neutral supplier and a risk-seeking retailer, used the conditional value-at-risk(CVaR)process to describe the risk preference of the retailer,built the supply chain contract model based on the option contract and obtained the optimal optional ordering volume of the retailer under risk-neutral condition and risk-seeking condition respectively as well as the relationship between the two,further analyzed the relations between the optional ordering volume and the optional price,between the executive optional price and the selling price of the retailer,and at the end,presented the condition to realize the collaboration of the supply chain under the above-mentioned two conditions.

option contract;CVaR;risk-neutral;risk-seeking;supply chain

F830.91;F274

A

1005-152X(2015)10-0153-03

2015-07-15

国家自然科学基金“基于大数据的供应链协同机制研究”(61472027);北京市哲学科学规划“基于知识管理的供应链应急管理研究”(13JGC096)

丛娇娇(1991-),女,北京建筑大学硕士研究生在读,研究方向:供应链协同管理;王红春(1976-),女,北京建筑大学经济管理与工程学院副教授,研究方向:物流与供应链。

10.3969/j.issn.1005-152X.2015.10.042

猜你喜欢

物流工程与管理(2022年7期)2022-08-03

皮肤病与性病(2021年3期)2021-07-30

物流科技(2019年11期)2019-12-10

中国外汇(2019年15期)2019-10-14

英语学习(上半月)(2019年9期)2019-10-10

中国外汇(2019年23期)2019-05-25

能源(2016年2期)2016-12-01

米娜·女性大世界(2016年8期)2016-08-17

杭州电子科技大学学报(自然科学版)(2016年4期)2016-07-14

工业工程(2016年3期)2016-07-14