洪水风险下的我国洪水保险定价研究

2015-07-31 18:22田玲刘沐泽王季薇

武汉理工大学学报(社会科学版) 2015年2期

田玲刘沐泽王季薇

摘要:基于我国洪水保险逆向选择严重、缺乏单项洪水保险产品的事实,以住宅洪水保险为研究对象,采用VaR方法计算住宅洪水保险的保费规模;从洪灾危险度、洪灾易损度以及风险防御能力三个维度评价洪水风险,测算各风险地区人均保费;将人均保费与居民支付意愿及浙江政策性农房保险进行比较研究。研究表明:风险区划对保费规模影响明显,测算保费与居民支付意愿存在差距,政府需对住宅洪水保险提供财政支持;对房屋因灾倒塌设置赔偿限额能有效控制风险,提高住宅洪水保险覆盖率。

关键词:住宅洪水保险;洪水风险区划;VaR方法

中图分类号:F840.64 文献标识码:A

DOI:10.3963/j.issn.16716477.2015.02.001

我国是洪水灾害多发性国家,洪水灾害造成的经济损失位居各类自然灾害之首,比重高达45%~55%。据统计,1990年以来,洪水灾害对我国造成的经济损失巨大,年均直接经济损失高达1202.8亿元[1],远高于发达国家水平;与此同时,洪水灾害造成大量房屋倒塌,年均房屋倒塌达203.9万间[2],对人民的生命安全、生产活动都带来了严重的威胁和影响。

自20世纪80年代初恢复保险业以来,我国一直在洪水保险领域进行积极的探索尝试,保险公司和政府相互协作,推出了一些定向型(蓄洪保险)、专项型(防洪工程保险)以及政策型(农村救灾保险)洪水保险,丰富了我国洪水保险的实践经验。然而,我国巨灾保险赔款占灾害损失不足3%,洪水损失赔付更是杯水车薪,洪水保险的 “市场失灵”现象严重,不能满足经济社会发展和洪灾风险管理的需要。一方面,洪水风险的模糊性及居民对政府救助的依赖心理使得供给、需求双重不足,逆向选择严重;另一方面,我国还未建立起独立的洪水保险险种,保险产品结构单一,可选择性小。现行的洪水相关保险主要包含在企业、家庭财产保险、汽车保险和农业保险等综合性财产保险中,但都仅作为相关财产保险中包含的一项责任存在。其保险条款是适用于各种自然灾害和意外事故的综合性条款,保险公司出于防范逆向选择和道德风险的考虑,没有设计住宅洪水保险等单项产品。

洪水保险产品作为洪水保险制度的直接载体,其成功推广的最大瓶颈在于保险费率的厘定。如何兼顾供需双方的利益,确定洪水保险价格,设计一个被保险人愿意购买、保险人愿意承保的洪水保险产品,是推行洪水保险工作的关键。有鉴于此,本文从我国洪水保险逆向选择严重、缺乏单项洪水保险的事实出发,以住宅洪水保险为研究对象,结合洪水风险区划,为住宅洪水保险的定价提供一个理论基础与研究范式。

一、关于洪水保险定价问题的文献回顾

洪水保险的定价问题是制约洪水保险发展和推广的瓶颈之一,国内外专家学者从供给与需求两方面对洪水保险的价格进行了研究。从供给方面来讲,付湘等[3]从风险补偿的角度制订适合于洪水保险的安全系数,将资本资产定价模型与洪水保险产品的定价相结合,以弥补传统定价方法的不足。吴秀君等[4]针对传统的保费计算方法中隐性保费不足的问题,提出洪水保险的失真定价原则,并结合GIS技术来计算纯保费。从需求方面来讲,张琳等[5]从居民的洪水保险支付意愿出发,运用条件价值评估法(CVM),计算洪水保险的需求价格。

洪水保险的定价离不开损失分布拟合。不少学者采用不同的分布函数对灾害损失分布进行拟合,并从中选择最优分布函数。在精算领域中,分布函数多种多样,常用分布主要有lognormal、weibull、gamma分布等。Sherriek 等[6]用normal分布、lognormal分布、Beta分布、Weibull分布及Logistic分布对1972-1999年玉米及大豆产量进行分布拟合,研究不同分布下的费率差异。刘家福等[7]利用poissonlognormal复合模型对1980-2008年间的洪水灾害经济损失进行了分析,研究表明洪水灾害经济损失遵从lognormal分布;庹旋[8]分别比较了lognormal、weibull、gamma分布对于洪灾损失的拟合效果,研究表明lognormal分布拟合效果最好,但尾部数据常出现高估或低估的现象,导致拟合结果出现偏差,影响保险公司合理定价。

二、洪水灾害风险的研究方法

(一)分布拟合

采用不同的分布函数对洪水灾害的住宅直接经济损失及房屋倒塌间数进行拟合,即假定样本服从某一特定分布函数,通过分布函数进行参数估计,然后对此函数进行拟合优度检验,从中选择最优分布函数。本文选取lognormal、weibull、gamma分布这三种常用的分布函数分别进行参数估计,运用KS检验法(KolmogorovSmirnov )检验分布函数拟合优度,选择p值较大的为最优分布函数。

(二)洪水灾害风险评判

自然灾害风险评判分为灾害危险性与灾害易损性评判,灾害易损性又可细分为社会易损性与经济易损性[9]。本文以人口密度作为衡量社会易损性的指标,以地区生产总值和固定资产投资作为衡量经济易损性的指标。在此基础上,结合各省、市、自治区风险防御能力得到各风险区综合风险度权重,对住宅洪水保险的区域保费规模进行测算。

(三)VaR计算模型

VaR(Value at Risk),即在险价值,由JP Morgan公司率先提出,指在一定概率水平(置信度)下,标的在未来特定的一段时间内的最大可能损失,可表示为:

ProbX>-VaRα=1-α(1)

对于洪水灾害风险,采用随机模拟的方法计算VaR,即计算最优分布函数,模拟年度灾害死亡人数10 000组,根据模拟结果计算特定置信水平下的VaR。

三、洪水灾害风险的实证检验

(一)数据来源及数据处理

本文所采用的历年洪水灾害造成的直接经济损失数据(1997-2013)来源于《中国防汛抗旱(全国洪涝灾情)》。依据水旱灾害统计报表制度,直接经济总损失包括农林牧渔业、工业信息交通运输旅游业、水利设施以及其它受灾体(房屋倒塌、损毁,企业财产、居民家庭财产损失等)直接经济损失的总和[10]。由于本文的研究主体为住宅洪水保险,不涉及农业、工业以及水利设施,故将其从直接经济总损失中剔除,把其它受灾体直接经济损失作为住宅直接经济损失的替代值,并按居民消费价格指数进行调整。

房屋倒塌数据来源于国家防汛抗旱总指挥部和中华人民共和国水利部共同编制的中国水旱灾害公报。考虑到改革开放后我国乡村居住形式发生了巨大改变,房屋由草木结构向砖瓦结构再向钢筋水泥结构发展[11],在此我们仅节选了1978-2013年房屋倒塌数据进行分布拟合。传统的土木结构房屋由于其本身技术的局限性,无法抵抗洪水冲击,洪灾过后,严重倒塌的房屋多数为土木结构农房。由此,本文假设因灾倒塌房屋80%为农房。

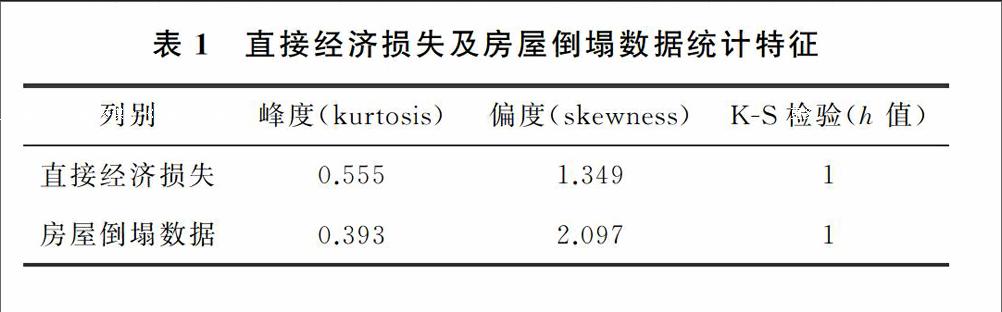

为描述样本数据统计特征,绘制出直接经济损失及房屋倒塌数据统计特征表,对单样本分布进行KS正态检验,具体结果见表1。由统计特征可知,直接经济损失及房屋倒塌数据均不服从正态分布(h=1),存在一定程度右偏(skewness>0),分布曲线尖峰性不明显,呈现平顶峰度。

对于自然灾害的危险度区划,我国已进行了很多较深入的研究,本文直接引用刘丽等[12]关于单灾种危险度区划的研究成果,各地区风险防御能力指标值来源于《中国自然灾害区划研究进展》。地区生产总值、人口总数、固定资产投资以及财政收入数据来源于中经网统计数据库,风险区域面积由《中华人民共和国地图集》查得。

(二)参数估计与保费测算

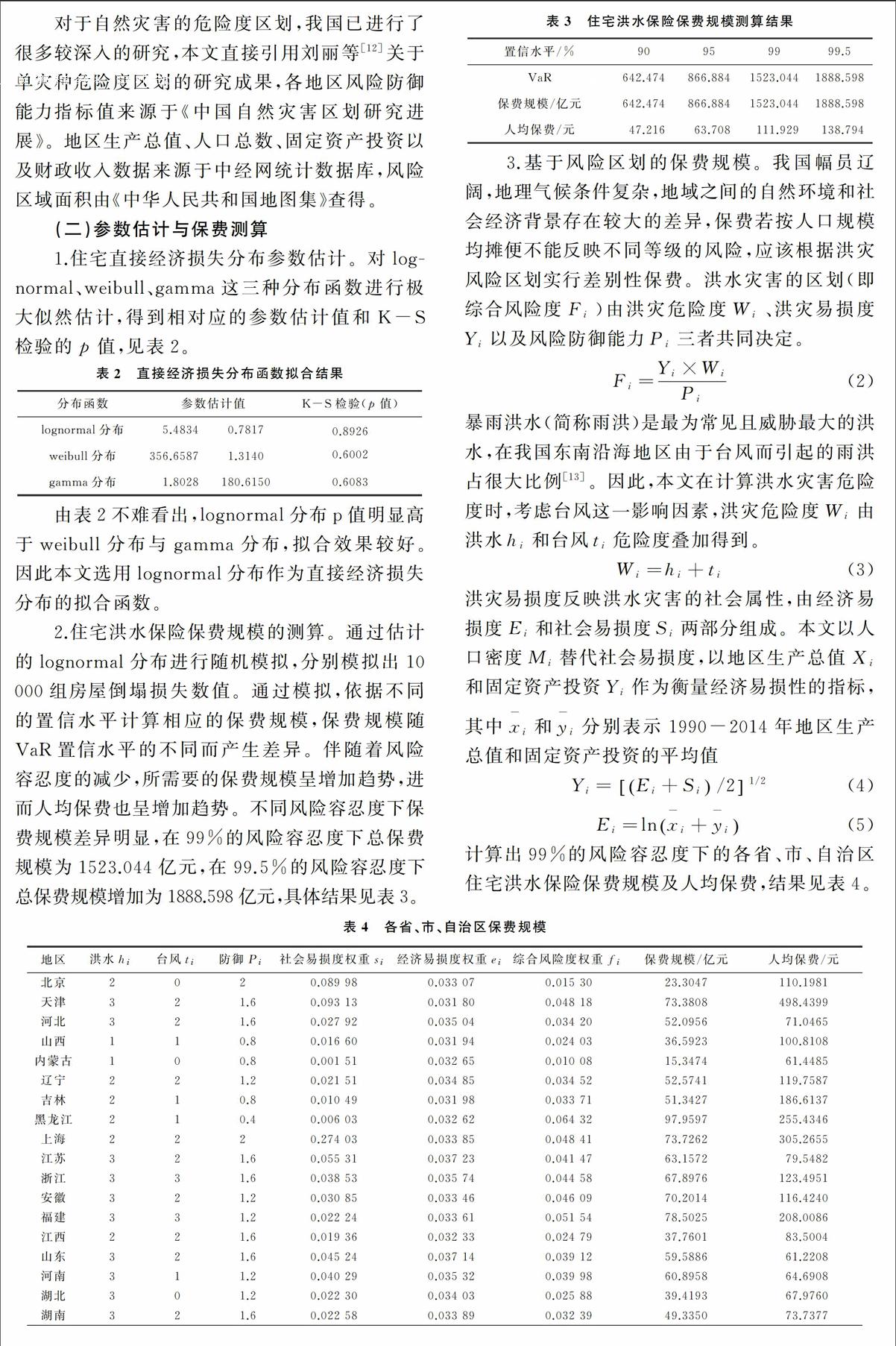

1.住宅直接经济损失分布参数估计。对lognormal、weibull、gamma这三种分布函数进行极大似然估计,得到相对应的参数估计值和K-S检验的p值,见表2。

2.住宅洪水保险保费规模的测算。通过估计的lognormal分布进行随机模拟,分别模拟出10 000组房屋倒塌损失数值。通过模拟,依据不同的置信水平计算相应的保费规模,保费规模随VaR置信水平的不同而产生差异。伴随着风险容忍度的减少,所需要的保费规模呈增加趋势,进而人均保费也呈增加趋势。不同风险容忍度下保费规模差异明显,在99%的风险容忍度下总保费规模为1523.044亿元,在99.5%的风险容忍度下总保费规模增加为1888.598亿元,具体结果见表3。

3.基于风险区划的保费规模。我国幅员辽阔,地理气候条件复杂,地域之间的自然环境和社会经济背景存在较大的差异,保费若按人口规模均摊便不能反映不同等级的风险,应该根据洪灾风险区划实行差别性保费。洪水灾害的区划(即综合风险度Fi)由洪灾危险度Wi、洪灾易损度Yi以及风险防御能力Pi三者共同决定。

由表4可知,各省、市、自治区人均保费差异明显,最高的是海南人均为1187.9029元,最低的是新疆为32.4804元,一定程度上反映了地区风险差异。湖南地区住宅洪水保险的人均保费为73.738元,假设附加费用由20%的经营费用和5.5%的营业税组成,人均总保费将达到92.541元,远高于该地区平均支付意愿61.688元[14]。供给价格与需求价格之间存在矛盾,这是我国虽然一直积极探索洪水保险却每次都浅尝辄止的重要原因之一。

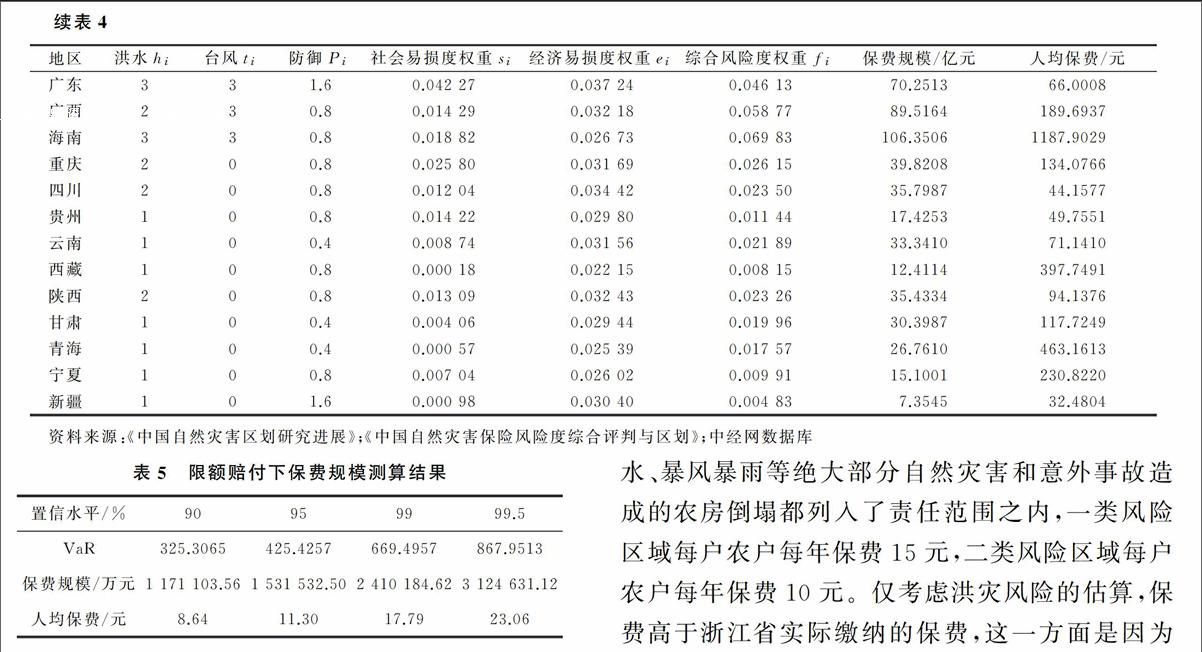

4.考虑赔付限额的保费规模。与直接经济损失相同,对1978-2013年洪水灾害造成的房屋倒塌间数进行分布拟合。使用lognormal分布(p=0.5466)测算不同置信水平下总保费规模,见表5。参考浙江省政策性农房保险计划,本文对房屋因灾倒塌设置赔偿限额(3600元/间)。在99%的风险容忍度下全国总保费规模为2 410 184.62万元,在考虑洪灾风险区划后,依据浙江省综合风险度权重及人口,不难计算出浙江省人均住宅洪水保险保费为19.54元。文中假设农房在倒塌房屋中占比80%,人均农房洪水保险约为15.63元。

自然灾害应急管理工作评估报告显示,浙江省干旱、洪涝、风雹、台风和泥石流等自然灾害频发,特别是洪涝灾害,居各种自然灾害之首。据不完全统计,相较于其他自然灾害,洪灾造成的农房倒塌占比超过65%[15]。为了保障灾后农民能及时重建家园、恢复基本生活,浙江省于2006年启动了政策性农村住房保险。目前,浙江政策性农房保险已基本实现全省覆盖,该保险将台风、洪水、暴风暴雨等绝大部分自然灾害和意外事故造成的农房倒塌都列入了责任范围之内,一类风险区域每户农户每年保费15元,二类风险区域每户农户每年保费10元。仅考虑洪灾风险的估算,保费高于浙江省实际缴纳的保费,这一方面是因为只有达到三级倒塌标准才会赔付3600元,如果被认定为一级或二级倒塌标准,则每间房屋的赔付额分别为1000元和2000元;另一方面按规定每户最高赔付标准为18 000元,由于多间房屋倒塌导致损失超过18 000元的部分不予赔付。总的来说,上述住宅洪水保险定价方法具有一定的科学性,对房屋因灾倒塌设置赔偿限额能有效控制风险,提高了住宅洪水保险覆盖率。

四、降低洪水灾害风险的政策建议

第一,洪水灾害风险区划对于洪水保险的定价具有非常重要的意义,合理的定价是洪水保险市场持续发展的基础。相较于其它自然灾害,洪水风险由于自身发生频率高、成灾因素明的特性,更易识别和预测。本文从洪灾危险度、洪灾易损度以及风险防御能力三个维度评价洪水风险,得出各省、市、自治区综合风险度权重,为测算住宅洪水保险保费规模提供依据。我国应该加大对洪水风险区划的投入力度,力求设计出一套更加详细的洪水灾害风险区划图,不仅有利于洪水保费的厘定,更有利于我国防洪工作的开展。

第二,对于住宅洪水保险的推广政府应该给予财税支持。住宅洪水保险属于公共品或准公共品范畴,在供给价格与需求价格之间往往存在矛盾,需要政府的积极参与。政府可投入和配给一定的公共资源,这种资源包括资金与政策。各级财政均应当对住宅洪水保险的推广予以一定的资金投入,对保险需求方进行保费补贴,对于一些农村困难户施行全额补助。同时对经营该险种的单位,即保险供给方,予以税收优惠政策,减免经办保险公司的税负。

第三,对于政策性的农房住宅洪水保险,应着重考虑扩大覆盖面,遵循“保基本、广覆盖”的方针,提供基本性保障。根据风险程度、市场需求、经济发展程度等设置赔偿限额,一方面对单个标的的保额采用限额管理,另一方面对保险产品总供给量进行控制。以此提高保险覆盖率,解决保费充足性问题,同时居民可自行投保商业洪水保险,以满足更高层次的风险保障需求,真正做到政策性保险与商业性保险相结合。

[参考文献]

[1]王 和.从流域经济学视角看洪水保险[J].中国金融,2011(9):6263.

[2]邱海军,曹明明,胡 胜.1950-2010年中国洪涝灾情的频率规模关系[J].自然灾害学报,2013(4):6263。

[3]付 湘,刘庆红,黄 俊.资本资产定价模型在洪水保险费率厘定中的应用[J].武汉大学学报:工学版,2006(2): 2831.

[4]吴秀君,王先甲,袁红梅.洪水保险的保费计算方法研究[J].水利经济,2004(6): 1215,65.

[5]张 琳,唐林娟.基于居民支付意愿的洪水保险定价研究[J].财经理论与实践,2012(6): 3136.

[6]Sherriek B J,F C Zanini,G D. Schnitkey S H. Irwin. Crop Insurance Valuation Under Alternative Yield Distributions[J].American Journal of Agricultural Economics,2004,86(2) : 406449.

[7]刘家福,吴 锦,蒋卫国,等.基于泊松对数正态复合极值模型的洪水灾害损失分析[J].自然灾害学报,2010(6): 6166.

[8]庹 旋.我国洪灾保险债券定价的蒙特卡洛仿真研究[D].长沙:湖南大学,2012:64.

[9]刘 丽.自然灾害保险风险分析[J].自然灾害学报,2006.15(1):8690.

[10]水旱灾害统计报表制度[EB/OL].(20080617)[20141010].http:∥www.sxfb.gov.cn/article/1875.shtml.

[11]李永芳.我国乡村居民居住方式的历史变迁[J].当代中国史研究,2002(4):4957.

[12]刘 丽,代宏霞.中国自然灾害保险风险度综合评判与区划[J].山地学报,2004. 22(4): 477482.

[13]张行南,罗 健,陈 雷,等.中国洪水灾害危险程度区划[J].水利学报,2000(03):39.

[14]刘 剑.基于居民购买意愿的洪水保险需求研究[D].长沙:湖南大学,2011:66.

[15]张跃华,何文炯.政策性农房保险、社会福利与绩效评估[J].保险研究,2009(07): 6575.

(责任编辑 王婷婷)

武汉理工大学学报(社会科学版)2015年2期