市场震荡与融合转型

2015-07-21 09:59:35刘辰

中国化妆品 2015年1期

刘辰

2014年,中国经济悄然进入新“拐点阶段”的常态增长,经济形势也更趋复杂,来自内部和外部等多方面的挑战,令各行各业都开始调整并找寻新常态下的发展方向,化妆品行业也在2014年进入了新一轮的震荡转型时期。

一、2014年化妆品市场概况

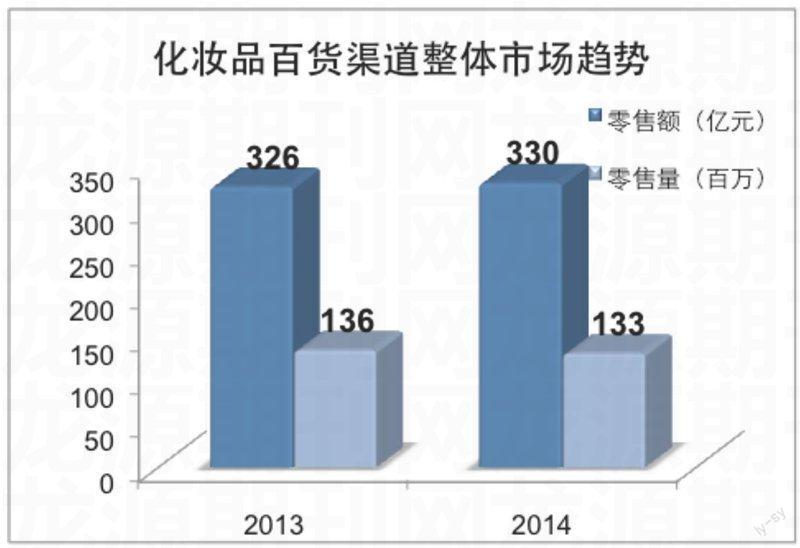

根据中国权威零售研究机构GFK北京中怡康时代市场研究有限公司对中国38个、二线城市百货商场化妆品专柜的月度零售监测结果,在2014年,化妆品在百货渠道的市场规模呈现小幅增长。如下图所示,38城市百货化妆品总零售额从2013年的326亿元微增长至330亿元,同比增长1.3%;与此同时,零售量依然呈现负增长趋势,同比增速为-2.7%。在化妆品整体市场中,护肤品类市场份额近十年首次出现负增长,增速为-0.4%;而销售额份额仅占到整体化妆品市场20%的彩妆市场呈现良好趋势,增幅达到8.7%。护肤市场中的面霜类以及精华类产品,彩妆市场中的面部彩妆和唇部彩妆成为化妆品主要领涨的明星品类。

百货护肤品市场出现下滑,主要归结于电商市场的冲击,2014年化妆品的电商渠道零售额份额已经高达27%。随着移动互联网的迅猛发展,众多消费者已经把电商购物方式列为第一选择。另外,跨国合作越发完善,目前全球的物流快递服务正在快速发展,海淘代购等将不再成为少数人的专利。随着我国开放出境旅游,各国给我国民旅游签证的政策放松,使得出境游成为消费者节假日的首选,免税店购买化妆品所具有的巨大价格差也吸引着无数消费者。

针对这部分份额的蚕食,百货商场凭借自身体验优势及打通O2O新商业布局链条开始蓄势反击。根据GFK-中怡康普查商场数据显示,全国38城区范围内的购物中心数量逐年增加,2014年已达115家。购物中心在传统百货中异军突起,重新进行精准定位,充分发挥了实体店优势。通过提高餐饮、体验店和娱乐设施在购物中心的业态组合所占比例,以及提升实体店购物体验等方式,整体百货业态的反弹迹象已初步显现。与此同时,传统百货渠道也开始发力,从传统经营模式向O2O模式转型已经成为大势所趋。根据中怡康的抽样调查显示,30%的消费者在门店浏览的同时会通过互联网进行研究,而这其中只有16%的消费者会选择在实体店购买。门店在未来将不再单纯的只是交易渠道,更多的是展示的功能。传统百货商店具有线下的门店优势以及完善的供应链,作为零售终端,若再能融合O2O服务企业,打造成完善的线上线下综合体验服务,传统百货商店的化妆品品类将会迎来新轮销售的春天。

二、2014年化妆品品牌竞争分析

在中国38城市的百货渠道监测范围内,化妆品排名前二十的品牌详细情况为:雅诗兰黛依然以9.2%的份额高居榜首,欧莱雅,欧珀莱以及玉兰油这三大中端品牌依然是零售额份额的主力军。前二十品牌中有65%来自欧美地区。值得一提的是唯一上榜的本土品牌佰草集依然保持良好的上升势头,在2014年百货化妆的品牌榜中最终位列第7位。

从品牌档次上,高端品牌依然占据市场份额最大,并且在2014年仍保持定增幅,紧随其后的中端品牌份额在2014年有明显下降趋势;同时,中高端以及低端品牌份额变化并不明显。若再从品类上细分,高端品牌在护肤市场和彩妆市场依然领涨,而中端品牌在护肤市场和彩妆市场份额均下降,尤其是护肤市场,同比增幅-9.4%。这样的趋势显现也可以通过近年来消费习惯的改变来解释。选择高端品牌的消费人群主要生于20世纪六七十年代,这部分人群是目前的消费主体,具有一定的消费实力,他们更加关注线下实体店的客户体验;而另一消费主力军是生于20世纪80年代到90年代的人群,目前正在逐渐成为不可忽视的消费主体。这部分人群接受新生事物快,更加关注产品性价比,所以更倾向于从其他渠道购买中端产品。

三、化妆品细分品类和功效分析

虽然2014年护肤市场份额略有下降,但依然占据了整体化妆品市场80%左右的份额。进一步细分护肤市场,从下页图中可以看出洁面类和卸妆类产品份额略有上升,同比增幅分别为1.3%和8.3%,主要原因可能是随着国内空气污染的日益严重以及媒体界和时尚界的渲染,消费者更加关注皮肤清洁的问题;精华类上升势头依然良好,抗衰老依然是老、中,青各年龄段女性最关注的话题;面霜类,眼霜类和化妆水类产品略有下降,同比增幅分别为-3.9%,-2.9%和-2.3%;而套装类产品增幅明显,同比增长7.3%,相比较于购买面霜类,眼霜类或化妆水类的单品,消费者购买包含这些品类在内的且性价比更高的套装类产品成为化妆品的主要消费趋势。雅诗兰黛弹性紧实活颜柔肤霜及特润修护肌透精华露,兰蔻菁纯臻颜眼霜、娇韵诗抚纹身体霜、欧珀莱时光锁醒活柔润水替换装(滋润型/清爽型)、雅诗兰黛舒缓眼膜和雅漾清透美白套装等成为2014年护肤各品类最畅销的明星单品。

从护肤功效上看,抗皱类产品依然占据整体护肤市场50%~60%的份额,2014年来炒热的“冻龄”“智能”概念更是为抗皱类市场持续加温。作为亚洲市场独特的美白类产品在夏季时间段的份额明显上升,侵蚀了部分抗皱类产品的份额。基础类和控油类产品表现持续平稳,成为护肤市场中没有波澜起伏的两个基本功效。

对于彩妆市场,2014年领涨大盘,同比增长8.7%,面部彩妆依然占最大份额,2014年份额略有上升,同比增幅6.3%,这其中的BB霜类产品起了很大的助力,且新推出的气垫BB霜类产品成为绝对的明星产品,韩国和欧美等化妆品大牌均开始抢占这部分市场份额;唇部彩妆表现最为优异,同比增幅21.1%,眼部彩妆同比增幅5.8%,势头同样不能忽视。雅诗兰黛双重滋养白金臻致亮颜粉底液、香奈儿炫亮魅力唇膏、美宝莲极细易画液体眼线笔和香奈儿指甲油成为2014年百货彩妆中的各品类畅销单品。

总体来看,2014年化妆品市场是剧烈震荡的年,这个趋势会在2015年进一步体现。展望未来,中国的化妆品市场在线上与线下的格局将进一步博弈,双线渗透融合、精准品类管理,打造明星单品等市场策略将继续在2015年成为各化妆品厂商交出一份满意答卷的关键所在。

猜你喜欢

化工管理(2021年7期)2021-05-13 00:45:04

玩具世界(2020年3期)2020-09-25 08:46:26

商周刊(2017年9期)2017-08-22 02:58:01

Coco薇(2017年6期)2017-06-24 22:38:59

Coco薇(2017年6期)2017-06-24 20:19:24

上海商业(2016年20期)2016-06-01 12:10:14

宠物世界·猫迷(2016年3期)2016-04-23 19:42:58

Coco薇(2015年1期)2015-08-13 21:31:07

家电科技(2014年10期)2014-12-30 05:20:34

河南科技(2014年15期)2014-02-27 14:12:31