光伏产业财务风险预警分析

2015-07-13 13:20闫晓燕杜飞升

现代商贸工业 2015年4期

闫晓燕 杜飞升

摘要:从财务风险预警的角度出发,针对光伏产业,选取14家较典型的光伏产业公司为样本运用Z计分模型进行分析,试图通过分析结果预先告知企业所面临的财务风险情况,同时分析企业发生财务危机的原因,并为企业提供防范措施以应对财务风险提出建议。

关键词:光伏产业;财务风险预警;Z计分模型;建议

中图分类号:F23文献标识码:A文章编号:16723198(2015)04010903

1引言

光伏产业指的是以硅材料的生产应用为核心所形成的产业。我国的太阳能资源丰富,近几年在国家开发新能源的大力号召下,一时间这个行业风光无限。但是好景不长,产能过剩、没有掌握核心技术给光伏产业日后的危机埋下隐患,加之金融危机的后续影响,以及欧美等国对我国出口光伏产品的制裁,过度依赖国外市场的光伏企业们纷纷出现巨额亏损,前景堪忧。如果能够通过财务预警及时发现财务风险,预先告知企业所面临的危险情况,同时分析企业发生财务危机的原因,那么就可以为企业提供防范措施以应对财务风险,做到未雨绸缪。

目前学者对光伏产业的研究主要是在光伏产业的发展现状和前景、产业链、发展中存在的问题等方向,而财务风险预警的研究中也尚未出现针对光伏产业的文章,且多集中于对比ST公司和非ST公司的财务风险预警表现差别。因此本论文可以弥补光伏产业财务风险预警分析方面的空白,从财务角度出发,分析我国的光伏产业能否顺利“过冬”,迎来生机。

2理论分析与研究设计

国内外学者一致认为建立一套财务风险预警系统可以有效预防和控制企业财务风险,也都在这一领域做出了丰富的研究贡献。从20世纪30年代开始,西方学者通过对企业财务预警问题进行的大量研究,提出了许多财务预警方法和模型,大致可以分为定性分析和定量分析两种模式。比较常用的定性分析模式主要包括标准化调查法、管理评分法等;而定量分析模式则又可进一步分为单变量和多变量模式。多变量模型主要包括:Z-score模型、小企业财务危机预警模型、逻辑回归模型、多元概率比回归模型、现金流量模型和人工神经网络模型等。

本文利用Z计分模型对该行业公司进行财务预警分析,为光伏产业提供参考。

Z计分模型是由Altman于20世纪60年代末创建的。Altman选取1946-1965年间33家破产的制造业企业为样本,同时以33家正常经营的企业作为样本进行配对,利用多变量分析技术即运用多种财务指标加权汇总产生的总判别分来对企业财务危机进行判别分析,即Z计分模型。

Z计分模型为: Z=1.2X1+1.4X2+3.3X3+06X4+0.999X5

其中:Z为判断财务失败的函数值。

表1模型指标详解

指标意义X1=营运资金/总资产体现了企业资本的流动性,比率越高说明发生财务失败的概率越小,资产的流动性越强X2=留存收益/总资产体现了企业的获利能力,比率越高说明财务失败的概率越小,企业的资本积累水平越高X3=息税前利润/总资产体现了企业收益率的大小,比率越高说明财务失败的概率越小,企业的盈利能力越强X4=期末所有者权益/

债务账面价值体现了企业财务状况的稳定性,比率越高说明企业财务失败的可能性就越小,企业所有者权益越高或净资产越高X5=销售额/总资产总资产周转率,体现了企业利用资产经营的效率,比率越高说明企业的资产利用率越高,总资产的营运能力越强危机的判定Altman通过长期研究提出:Z高于2675时,企业的财务状况稳健,发生破产的概率很小;当Z值介于1.81与2.675之间时,企业财务状况是不稳定的,处于“灰色区域”;当Z值低于1.81时,企业财务失败可能性非常大,破产概率大从Z计分模型中可以将五项财务指标分为三类:X2,X3属于获利能力指标,X1,X4属于偿债能力指标,X5属于营运能力指标。可以说,Z计分模型从盈利能力、偿债能力、资本利用效率等方面综合分析预测企业的财务状况。

3实证研究

本论文选取了14家光伏产业上市公司作为样本,分析2011、2012、2013年财务报表,通过上述Z模型来从不同视角分析光伏产业的现状,并对未来前景进行预测。数据来源于巨潮资讯网、国泰安数据服务中心、和讯网。

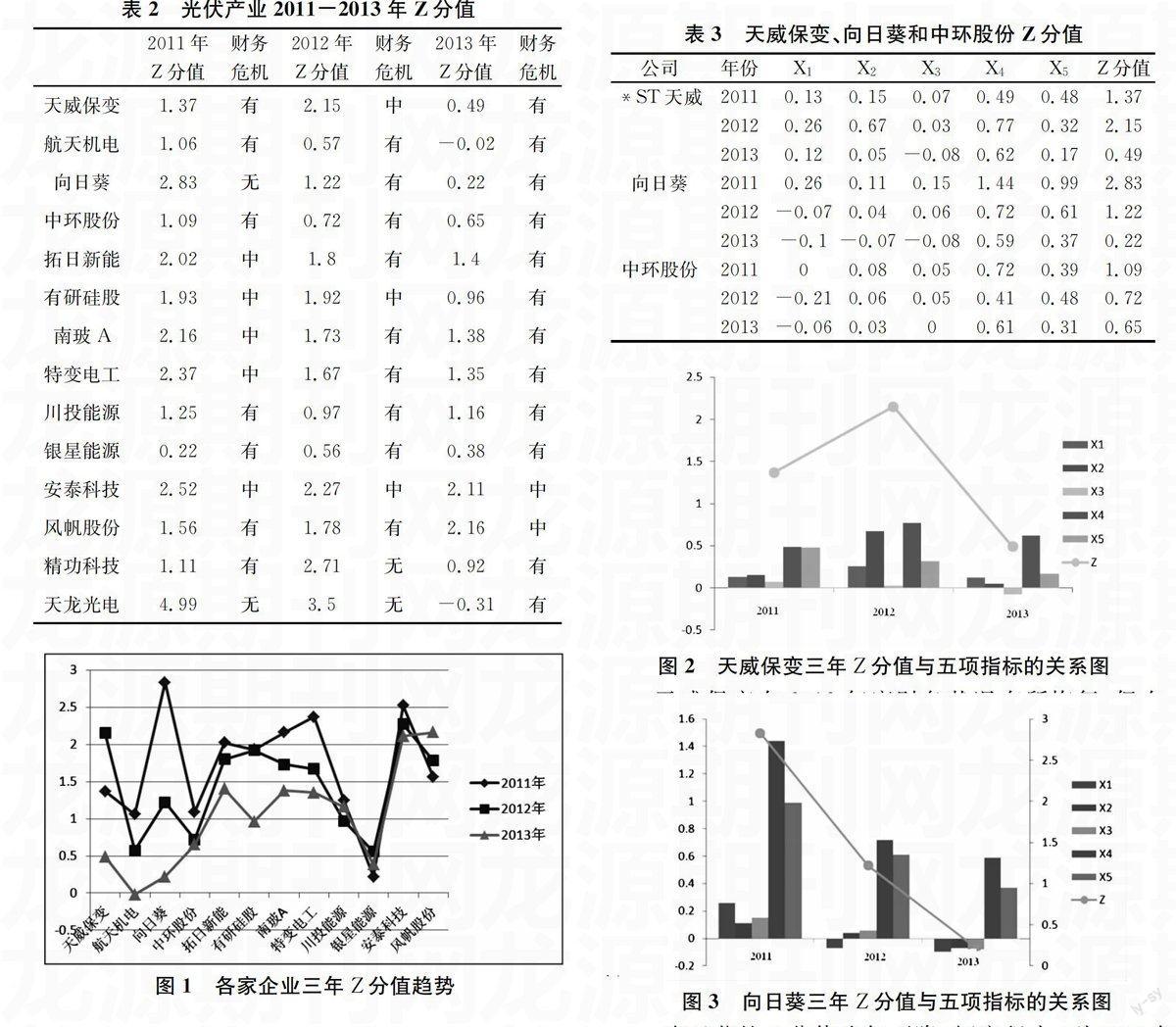

表2光伏产业2011-2013年Z分值

2011年

Z分值财务

危机2012年

Z分值财务

危机2013年

Z分值财务

危机天威保变1.37有2.15中0.49有航天机电1.06有0.57有-0.02有向日葵2.83无1.22有0.22有中环股份1.09有0.72有0.65有拓日新能2.02中1.8有1.4有有研硅股1.93中1.92中0.96有南玻A2.16中1.73有1.38有特变电工2.37中1.67有1.35有川投能源1.25有0.97有1.16有银星能源0.22有0.56有0.38有安泰科技2.52中2.27中2.11中风帆股份1.56有1.78有2.16中精功科技1.11有2.71无0.92有天龙光电4.99无3.5无-0.31有根据表2,可知光伏行业在2011年度就已经出现了财务危机的征兆,除却向日葵和天龙光电两家企业之外,其他企业的Z分值都处于灰色区域甚至严重危机区域。因向日葵和天龙光电是2009年度在创业板上市的公司,受到了更多的关注,财务状况表现较其他各家表现良好。2012年发生财务危机的企业数量较2011年相比更多了,原先处于灰色区域的企业财务状况进一步恶化,进入到了严重危机区域,财务状况堪忧。2013年所有企业的Z分值都很低,且大部分企业处于严重危机区域,出现财务困境的概率极高。从2010年开始已经出现的财务危机征兆在2013年度爆发,这与实际状况相符,其原因可能与光伏产业产能过剩、欧美等国家的“双反”打击不无关系。

从图1的趋势可以看出,大部分企业的Z分值都出现连年下滑的趋势。

图1各家企业三年Z分值趋势下面,笔者选取天威保变、向日葵和中环股份三家公司进行详细分析。

表3天威保变、向日葵和中环股份Z分值

图3向日葵三年Z分值与五项指标的关系图向日葵的Z分值连年下降,幅度很大,到2013年甚至降低为负值。从2011年的无风险到2012年的财务不稳定再到2013年的即将陷入财务困境,向日葵可以说是像坐过山车一般惊险。其中每一个指标每年都有所降低,X1从2012年开始变为负值,说明向日葵的资本流动性逐渐降低,获利能力也日益萎缩,财务方面出现重大危机。

图4中环股份三年Z分值与五项指标的关系图中环股份三年来Z值一直处于低于警戒值1.81以下的水平,财务失败的可能性较大。其X5保持相对稳定状态,说明其资产的周转速度虽然低但较之其他企业保持稳定,其X1一直处于低迷状态,说明企业的资本流动性弱,获利能力也不尽如人意。

综上所述,通过Z计分模型可以看出,我国光伏产业各企业目前正面临巨大的财务压力,内忧外患使得各企业都陷入低迷。正如“幸福的家庭都是相似的,而不幸的家庭各有各的不幸”,每个陷入财务困境的企业,导致其危机的原因都各不相同,体现在不同的指标上。根据Z计分模型的预测,这些企业应当从资金的流动性、资产利用率、提高企业盈利能力等方面进行加强巩固。

4光伏企业财务风险原因浅析

通过计算,可以从财务指标来较为全面的分析企业陷入财务困境的原因。光伏企业在2011年危机有所显现,到2013年危机普遍爆发,其获利能力、营运能力、成长能力都出现不同幅度的削弱,多家企业这些指标表现很差。究其原因一方面与宏观经济环境有关,另一方面也与企业自身不无关系。

第一,光伏产业在经历高速发展后,导致产能过剩,行业竞争激烈,加之美欧先后对我国的光伏产品进行“双反”调查,导致光伏产品价格大幅下降,致使企业严重亏损,销售净利率、销售增长率、净利润增长率等指标出现负值。

第二,我国的光伏企业过于依赖国外市场,国内市场狭小,一旦国外市场有所波动,就会对国内企业造成巨大的影响。且我国的企业仍是生产大户,处于产业链的底端,没有掌握核心技术,承受不住危机的冲击。

5光伏企业财务风险预警的建议

财务风险预警对于每一家企业来说都是至关重要的,“防患于未然”应当成为企业管理者的经营理念。如果光伏企业能够建立起完善的财务风险预警体系,在危机发生前有所防范,那当在真正面临危机时,也可以笑傲于江湖。

5.1加强自身科研开发能力,提升在产业链中的市场地位

光伏企业之所以会被危机冲击得措手不及,与其在产业链中的地位较低是有关系的。我国一直都是生产大国,且过于依赖国外市场,很容易受到国外市场波动的影响。如果我国光伏企业能够掌握光伏核心技术,成为产业链上的核心企业,在面临危机时就会从容很多,正所谓“手中有粮心中不慌”。同时,要努力开拓国内市场,中国农村市场广阔,且国家正在大力提升内需,光伏企业在确保出口时,也应将产品中心移到国内市场中,转移过剩产能。

5.2建立独立的财务预警部门

大多数企业目前并没有独立的财务预警部门,导致其在面对危机时处于十分被动的地位。如果能够建立起独立的财务预警部门,通过对企业日常生产经营活动的资料收集与分析评价,来及时发现企业各个环节上可能发生的问题,并提出相应的建议,采取防范措施,就可以避免很多损失。

5.3建立完善的应急系统

应当由财务预警部门事先构建财务预警的应急方案,在危机来临时可以迅速启动应急方案,为接下来的补救争取时间,也能够将损失减少至最低。

5.4加强企业的内部控制建设

内部控制越来越成为企业经营的重中之重,良好的内部控制建设是应对危机的一剂良方。无锡尚德的破产与其内部控制的不力有莫大的关系。内部控制中有两方面是对风险的评估和内控环境的建设,内控环境可以有效防范风险的发生,而对风险的评估是未雨绸缪的重要部分。因此光伏企业要想加强财务预警,做好内控的建设是十分必要的。

参考文献

[1]非言.我国光伏产业面临“内外夹击”——赛迪智库发布2012年光伏产业最新研究成果[J].太阳能,2012,(8).

[2]罗澜.Z计分模型在我国上市公司财务预警中的适用性探究[J].经营管理者,2012,(2).

[3]马忠华,夏继强.财务预警方法评析[J].会计之友,2012,(1)下.

[4]袁辉.中国光伏产业发展现状和前景[J].理论视野,2012,(4).

[5]朱利.光伏产业产能过剩问题的研究[D].北京:中国社会科学院,2012.

猜你喜欢

学生天地(2020年32期)2020-06-09

人大建设(2018年9期)2018-11-18

中学生数理化·七年级数学人教版(2017年5期)2017-08-15

教学考试(高考数学)(2017年2期)2017-08-11

东方教育(2016年9期)2017-01-17

中国经贸(2016年19期)2016-12-12

中国火炬(2010年7期)2010-07-25