油价波动和资源环境补偿视角下石油资源税率研究

——基于山东省数据

2015-07-07 15:36高新伟段诗云

运筹与管理 2015年4期

高新伟, 段诗云

(中国石油大学(华东) 经济管理学院,山东 青岛 266580)

油价波动和资源环境补偿视角下石油资源税率研究

——基于山东省数据

高新伟, 段诗云

(中国石油大学(华东) 经济管理学院,山东 青岛 266580)

油价、资源与环境统筹管理政策缺失导致石油资源外部性问题日益严重,从油价波动和资源环境补偿视角出发研究石油资源税率是解决石油资源外部性,实现对油价、资源与环境统筹管理的关键。基于山东省2000~2013年石油资源开采行业数据,根据使用者成本法测算山东省石油开采行业的资源耗减成本,发现当前资源税费比率应提高14%;根据生态补偿标准模型测算生态环境成本,结合大量实地调研,指出生态环境补偿水平应从目前补偿水平的22%逐步提高至完全补偿生态环境成本。然后,根据价值对等原则构建资源生态环境补偿方程,探索性地计算了基于油价波动的石油资源税率,发现当油价处于(23~52)、(52~78)、(78~115)美元/桶的油价区间时,在7%折现率下分别对应17.51%、18.84%、19.04%的补偿税率,得出结论:当前条件下将资源税费与环境补偿费用合并征收,需要将补偿税率逐步提高至15%~20%。最后,从税率确定、计征方式以及监管体系三方面提出了执行对策。

资源经济学;梯度税率;资源生态环境补偿方程;油价波动;资源环境补偿成本

0 引言

我国探明石油储量排在世界十位之后,产量却排到第四位。过度追求石油产量使得我国资源丰裕区域不同程度地出现了资源耗竭、生态破坏、环境污染与区域可持续发展能力下降的问题,导致资源快速耗减和生态环境成本持续上升,既损害了当代人的利益,也影响了后代人的福利。资源税费具有引导提升资源开采率和保护环境等其他税种不具备的特征,建立有效的资源税费制度是修正石油资源负外部性的重要手段。2011年石油资源税征收方式由从量计征改为从价计征,然而资源税与矿产资源补偿费的征收率依然较低,固定的石油资源税率促使不同油价情境下资源税费对石油资源可持续开采的引导性极弱。按照“十二五”规划纲要精神实行价、税、费、租联动机制,适当提高资源税费比重,细化不同油价下的资源开采成本、级差和环境恢复的动态税率体系,促进资源节约和环境保护。石油价格难以准确预测,明确不同油价区间内的资源梯度税率十分必要,即:当油价处在某一区间,即执行该区间对应的资源税率。

在资源耗减方面,Hotelling开创性地分析了可耗竭资源的最优消耗路径是资源租金增长率等于市场利息率[1]。此后,随着资源耗减补偿理论的发展,学者们进一步对资源耗减成本的测算方法进行了研究,最具代表性的是El Serafy,提出了利用使用者成本法来测算稀缺自然资源存量的耗减模型,它是研究资源耗减成本问题中最常使用的方法[2];李国平等运用使用者成本法,在不同贴现率下针对陕北地区油气资源的耗减成本进行了测算[3];Repetto提出了可以利用净价格法来计算可耗竭资源的价值,将资源的市场价格减去资源平均开采成本所得利润来代替霍特林租金[4],但是资源的市场价格与平均开采成本之间的差额变化较大,容易导致估值的不稳定。相对于净价格法,使用者成本法的计算结果比较稳定,能够避免高估资源耗减成本的问题,因此,本文选用使用者成本法测量资源耗减成本。

在生态环境成本方面,Krutilla指出,技术进步虽能缓解资源的可耗竭性,但是不可能达到恢复地理环境的目的[5];Macmillan Douglas认为生态补偿标准与机会成本直接相关[6];张海莹分别利用使用者成本法与直接市场法,测算出了煤炭资源开采中的代际负外部成本及生态环境负外部成本,并提出通过提高资源税和环境费的方式进行补偿[7];谭秋成等提出补偿标准的依据除了生态环境损失以外还应包括生态环境治理与恢复成本、机会成本和发展成本、补偿者的支付意愿[8];吴文洁利用生态补偿标准模型对陕北油气资源开发生态补偿成本进行了测量[9]。本文根据石油资源开发的生态环境损失的具体特性,借鉴生态补偿标准模型中的市场价值法、恢复成本法及机会成本法测算石油资源开发中的生态环境损失。

在资源税率方面,林伯强等采用CGE模型进行定量分析表明,对油气开采行业征收20%以下的资源税,宏观经济负面影响并不大,它顾及稀缺性资源耗减问题对后代福利的影响[10],却没有同时兼顾资源开发利用对生态环境的影响;雷明构造了一张相对完整的资源—能源—经济—环境综合投入产出表,以此为基础对中国绿色税费价格效应进行了核算分析[11],但没有涉及资源和环境税费的引导效果分析;Bleischwitz从有效解决环境问题的观点出发,提出只有将资源开发过程中的负外部成本内部化,才能实现资源税费的最优选择[12]。

从国内外研究来看,目前对石油资源耗减成本进行核算的研究较多,很少有研究同时考虑石油资源耗减成本和生态环境成本。由于过去从量征收资源税,所以还没有研究计算基于油价波动的石油资源动态税率。本文基于油价波动和资源环境补偿视角,探究油价、资源与环境之间的关联,设计适用于不同油价区间的动态税率体系,为进一步具体设置资源税率提供政策参考。

1 山东省石油资源开采的资源环境成本测算

本文将石油资源开采过程中的资源生态环境成本分为资源耗减成本和生态环境补偿成本两方面进行测算。假设资源税与矿产资源补偿费全部用来补偿资源耗减成本,假设水土保持费、河道维护费等与环境相关的税费全部用来补偿生态环境损失,分别根据使用者成本法和生态补偿标准模型测算山东省石油资源开发的资源耗减成本与生态环境补偿成本。胜利油田是山东省域内唯一的油田,该油田开发作业的90%以上也都在山东省内。由于资源环境税费征缴具有地域性,在新疆开发区块内的税费上缴新疆当地,因此,本文使用胜利油田资源环境数据代替山东省数据。

1.1 基于使用者成本法测算山东省资源耗减成本

使用者成本法是测算资源耗减成本最常使用的方法,即利用净租金法提取资源折旧来测算数据。本文在7%折现率下利用使用者成本法计算了山东省2000~2013年石油开采资源耗减成本。

1.1.1 使用者成本法

使用者成本法是由El Serafy提出的考察真实收入的方法,其基本思想用数学公式表示如下[2]:

令r为折现率,R为每年的净收入,X为无限期开发的真实收入,则X的现值为:

(1)

对石油资源有限的开采年限T内,净收入R满足:

(2)

根据EI Serafy假设,(1)(2)两式应该相等,所求得的X为:

(3)

EI Serafy定义净收入与真实收入的差值为使用者成本,故使用者成本等于下式:

(4)

1.1.2 当年开采石油资源净收入R的估算

石油资源净收入的估算可以通过如下公式实现:净收入=销售收入-工资总额-正常资本回报-中间成本;销售收入=石油开采量*胜利原油现货价格。本文以山东省2000~2013年石油资源开采数据为例计算各年石油资源的净收入,计算结果见表1。

表1 2000~2013年山东省石油资源开采净收入 亿元

数据来源:由山东统计年鉴(2000~2013)、中国石油商务网、中国石油天然气工业网等数据整理计算。

1.1.3 石油开采年限T的确定

开采年限是资源静态储量与当年开采量的比率指标,表示今后各年维持与基准年相等的开采量时资源的剩余可采年限。2004年国土资源部发布国家标准《石油天然气资源/储量分类》,其中规定可采储量包括技术可采储量和经济可采储量。由于当前经济开采的目标难以实现,本文使用剩余技术可采储量除以当年开采量的方式得出剩余开采年限。根据山东统计信息网及国土资源部公布的矿产资源信息,截至2013年底,山东省原油剩余技术可采储量为4.8亿吨,2013年原油的开采量是2528万吨/年。因此,设定山东省原油可开采年限T为19年。

1.1.4 折现率r的确定

折现率是在资金时间价值基础上,将技术资产在评估日后有限期内转换成现值的比率。对于可耗竭资源,折现率越高,未来消费被赋予的价值越低,消费者越倾向于当前消费[13],所以根据过高的折现率所制定的政策,往往违背了代际之间公平目标的实现。本文综合考虑国内经济评价基准收益率为8%、发展中国家的贴现率一般高于5%、2000~2013年我国无风险利率区间为1.98%~4.14%、近五年石油开采行业的平均收益率接近7%等因素,认为7%折现率最符合当前石油行业的贴现率,因此将折现率设定为7%。

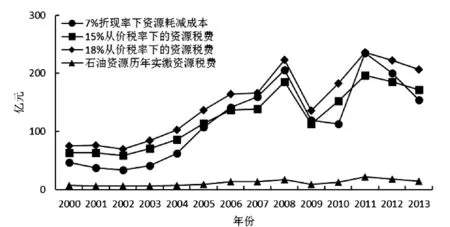

图1 2000~2013年山东省石油资源耗减成本、实缴税费与资源税比较

1.1.5 资源耗减成本计算结果分析

我国资源税与资源补偿费均用于“保障和促进矿产资源的勘查、保护与合理开发,维护国家对矿产资源的财产权益”,同非再生能源资源开发中的资源耗减成本相对应。因此,可以将根据理论计算出的资源耗减成本与实际支付的资源税和资源补偿费相比较,考察资源税费是否能够补偿使用者成本,从而了解石油资源可持续开发利用的基本状态。

本文采用枚举法对资源税率设置的合理范围进行测算。将基于使用者成本法计算出的资源耗减成本、实际缴纳的资源税费与使用枚举法计算的补偿性资源税用图1表示。可以看出,目前山东省实际上缴3.8%从价税率的资源税费无法弥补7%折现率下的使用者成本;使用枚举法发现当资源税的税率提高至12%时、15%时,依然无法完全弥补各折现率下的使用者成本;当资源税税率提高至18%时,才能完全补偿各折现率下的使用者成本。由此推断,目前的资源税率应该由3.8%提高到18%,即提高14%左右。

1.2 基于生态补偿标准模型测算山东省生态环境补偿成本

1.2.1 山东省生态环境补偿现状分析

实地调研中,作者与胜利油田财务处、环保处,东营市环境监测站、东营市环保局、油地办公室等多位专家学者就环境成本核算问题进行了交流,发现在石油资源开采过程中,会直接带来土地污染、水污染及空气污染,间接带来生物与植被破坏、发展机会损失等负面影响。土地污染方面,如果三次采油带来的含油液体、含油废弃物等化学试剂渗入土地,不仅会降低土地的透气性,还会造成土质的恶化,影响植被种植;水污染方面,如果含油化学污水进入到地表或者地下水体中,不仅会对水体造成污染,引起居民及植被的中毒反应,由于油田二次采油用水采取就近原则,这会造成地下水水位下降,出现地上植被供水不足的现象;空气污染方面,石油开采阶段排放的污染性气体,含有氮氧化合物、氢类气体等有毒成分,会对大气造成严重污染。

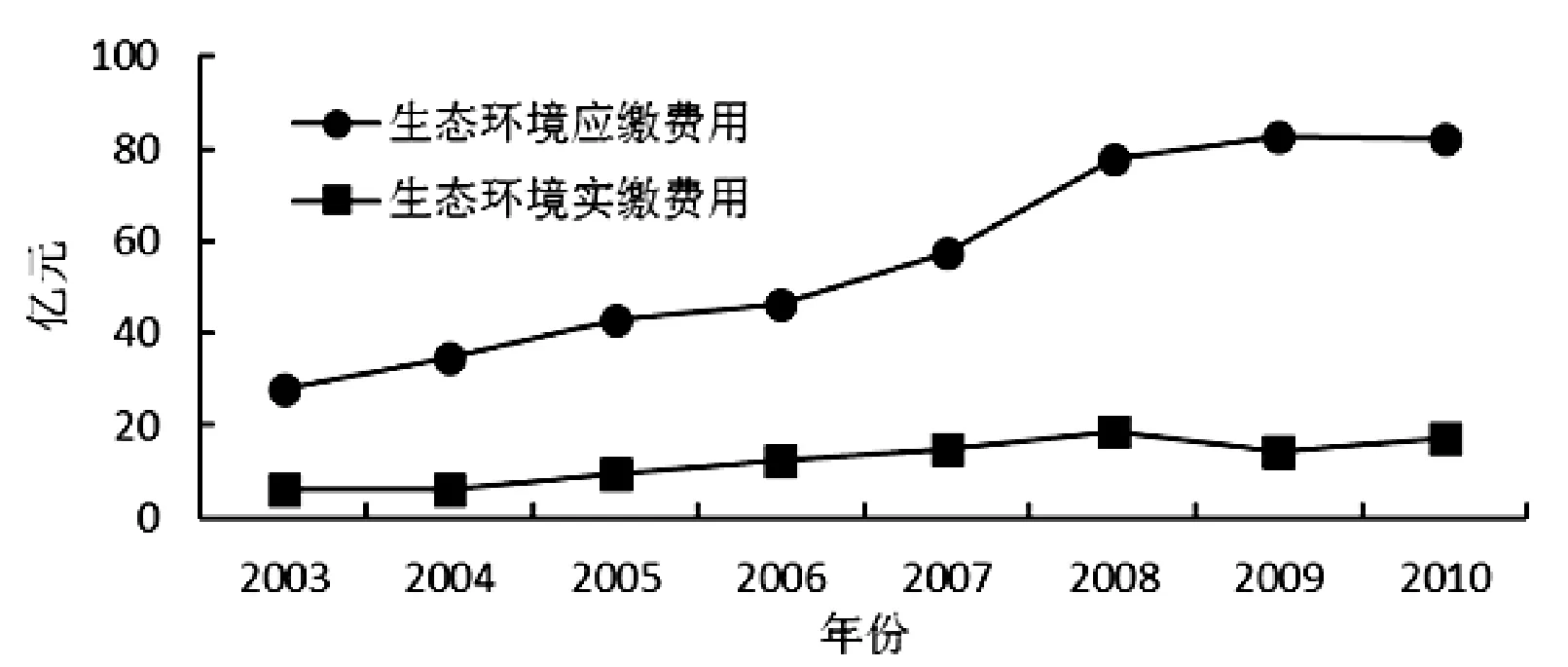

本文首先采用直接市场法分析山东省生态环境补偿现状,将山东省历年生态环境投资治理费用作为应该得到补偿的生态环境成本,即应缴环境费用;假设水土保持费、河道维护费、水资源费、海域使用金、青苗赔偿费、环保支出、城建税等与资源环境相关的税费全部定义为用来进行生态环境补偿,将这些税费之和作为实际缴纳的环境费用。

图2 生态环境实缴补偿费用与应缴补偿费用比较图

根据中国环境统计年鉴数据,结合数据完整性与全面性分析,这里选取2003~2010年数据,分别计算出应缴环境费用与实际缴纳环境费用。如图2可知,山东省实际收取的环境费用仅占应该缴纳费用的22%。这与实际情况相符,虽然我国总体税费水平较高,但是我国并未征收环境税,只是在相关收费中有所体现。

1.2.2 根据生态补偿标准模型测算山东省生态环境损失

生态环境损失包括生态破坏和环境污染两个方面,石油资源的生态环境成本补偿是对区域的生态环境损失与发展机会损失进行补偿[9]。本文利用市场价值法测算了生态破坏损失,包括直接损失、间接损失以及生态资源恢复三个方面。环境污染损失,包括大气、水、噪声、固体废弃物和土壤等方面,采用恢复成本法进行测算;发展机会损失是指石油开采给当地带来的经济损失,采用机会成本法进行测算。

由于胜利油田当前处于生产后期,自喷和原油落地现象已极其少见。胜利油以重质油为主,可挥发的伴生气体也非常少。随着国家对油田企业环保要求的提高,胜利油田的防护措施已经逐步完善,对人类健康的损害会逐步减少。此外,油田采油是低压电,电杆较低,且以前为盐碱地,对生物多样性的影响非常小,因此本文在对生态环境损失进行测量时,没有计入生态多样性和人类健康等极难度量的非市场化损失。

具体测算过程可通过如下公式实现:

生态损失=青苗费+用于生态恢复的理论费用

(5)

环境损失=用于环境恢复的费用

(6)

发展机会=年均耕地产值*油田总占地面积

(7)

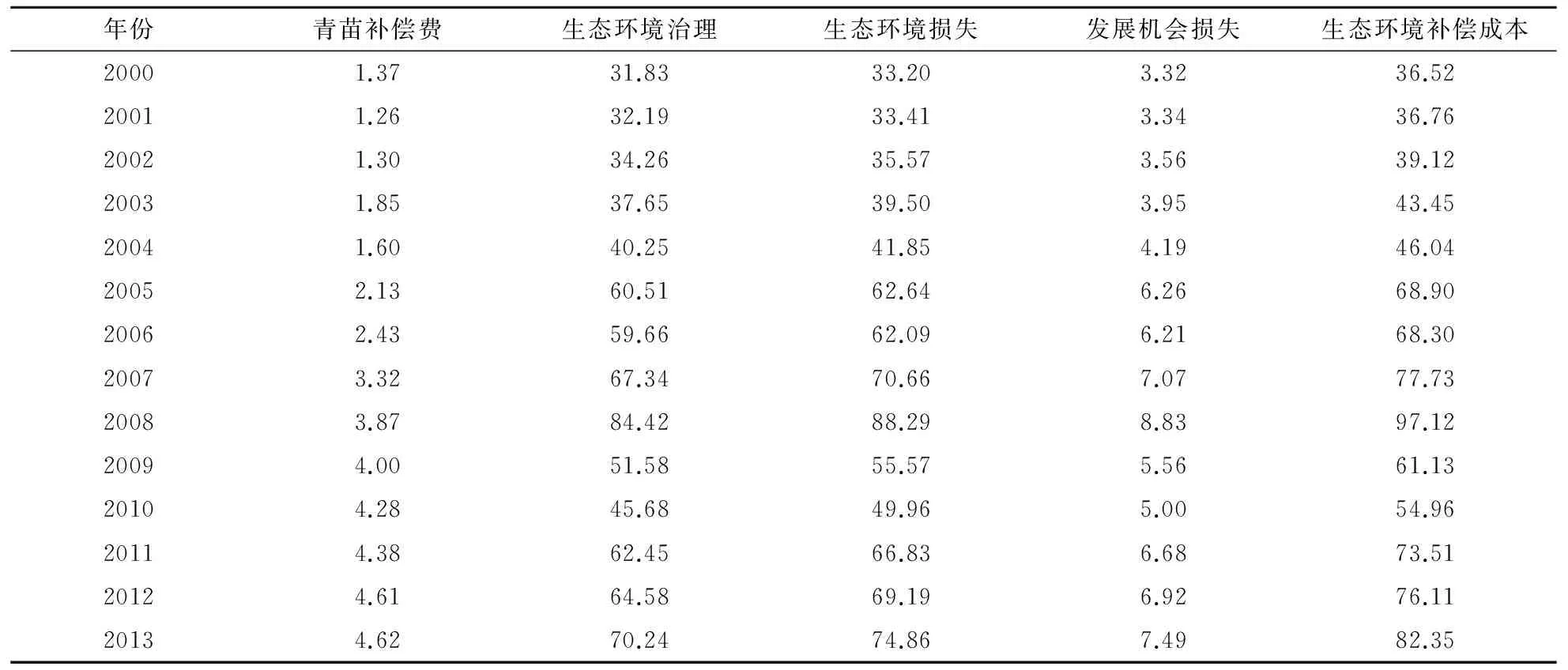

如表2,本文利用市场价值法将土地污染、水污染及大气污染的环境治理费用作为环境损失。由于以前部分环境指标不纳入统计范围,考虑数据的完整性,文中少部分难以获取的数据是由山东省胜利油田数据按照比例法测算得到。计算结果如下:

表2 山东省2000~2013年石油资源环境补偿成本 亿元

数据来源:青苗费数据源于实地调研,其余数据源于山东统计年鉴2000~2013、环境统计年鉴2000~2013等。

将目前山东省投入到生态环境补偿的费用总额作为应缴环境费用,将其与根据生态补偿标准模型计算的生态环境补偿成本进行比较(如表3),发现:山东省历年来在环境方面的投入正在大幅度增加,然而截至目前实际应缴费用的均值依然低于基于生态补偿标准模型计算的补偿成本的均值。结合上文对山东省生态环境补偿现状分析可知,山东省生态环境补偿水平应该在目前22%的补偿水平的基础上逐步提高至完全补偿生态环境成本。

表3 山东省应缴费用与基于生态环境补偿模型计算的补偿费用 亿元

2 不同油价区间内的石油资源税率研究

2.1 油价区间的划定

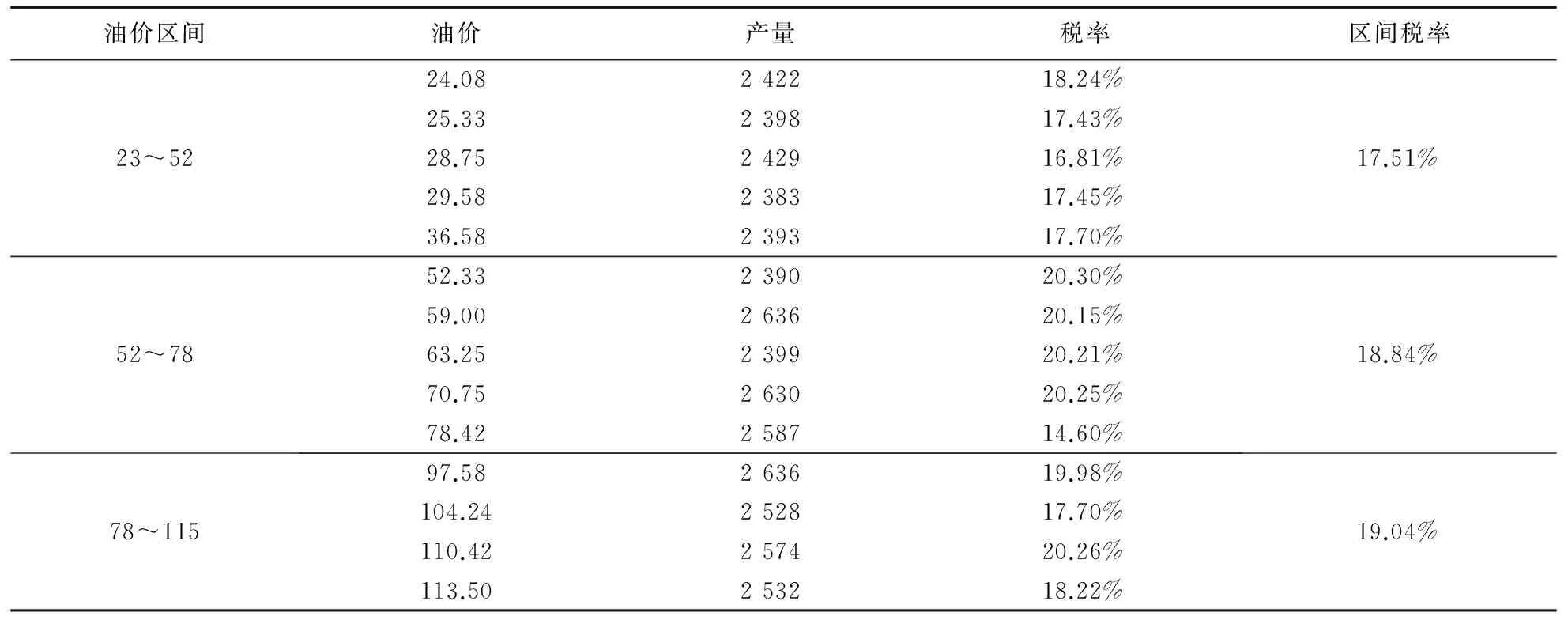

根据我国《石油价格管理办法》可知,当国际市场原油价格低于每桶80美元时,按正常加工利润率计算成品油价格;每桶80~100美元时,开始扣减加工利润率,这基本可以理解为我国认为的合理油价是低于80美元/桶,考虑到胜利油田所产原油品质接近杜里油,该油品比国际油价平均值低2~6美元/每桶。因此,本文以杜里油现货价格走势图和艾略特波段理论,将油价区间进行如下划分:23~52美元/桶为低油价区间;52~78美元/桶为合理油价区间;78~115美元/桶为高油价区间。

2.2 不同油价区间内的石油资源税率

根据“谁使用,谁付费”、“谁污染,谁治理”的价值对等原则,将油区应该得到补偿的资源耗减成本与生态环境补偿成本之和作为应该得到补偿的资源税费总额,在理论上等于目前从价征收的资源税费总额,得到资源生态环境补偿方程如下:

C1+C2=P×Q×R

(8)

其中,P代表胜利原油的年均现货价格;Q代表石油年销售原油量,因为胜利油田生产时按照中石化计划全部销售,这里将其近似理解为石油产量;C1、C2分别代表石油开采资源耗减成本与生态环境补偿成本;R为相应油价和产量对应的石油资源税率。

根据公式(8)可得到税率计算公式:

R=(C1+C2)/(P×Q)

(9)

前文在7%折现率下计算出了2000~2013年山东省石油资源开采的资源耗减成本,将数据代入公式(9)后计算结果如下:

表4 山东省2000~2013年实际应该缴纳的石油资源税费税率

由于2000~2013年胜利原油的年均现货价格不同,相应油价下的石油产量也不同。本文利用公式(10)对不同油价区间的动态税率进行估计:

(10)

将2000~2013年胜利原油的年均现货价格归入既定的油价区间,即将每年的油价归入某一区间后,将相应区间内的油价、产量与资源税率代入至(10)式,计算该区间的税率R′,计算结果如下:

表5 不同油价区间内的石油资源税率

由表5可知,随着油价的上升,资源税费的税率呈现出波动上升趋势。当油价分别处于(23~52)、(52~78)、(78~115)美元/桶的油价区间时,用于进行资源环境补偿的税率随油价的上升而增加,分别对应17.51%、18.84%、19.04%的税率水平。由于折现率的选取非常关键,有时会对结果产生根本性影响,因此作者在分析过程中选取了不同折现率下的使用者成本进行了敏感性分析,发现折现率每提高1%,区间税率将降低1%~2%左右,但是伴随油价的上升,税率水平不断提高的趋势并未发生改变。

提高资源税率可以引导资源环境保护,同时也会对经济运行产生负面影响。林伯强利用CGE模型对征收资源税的宏观经济影响进行政策模拟,提出的资源税税率在20%以下时对宏观经济的负面影响很小[10]。本文同时考虑了资源耗减成本与生态环境补偿成本,计算出不同油价区间的资源环境税率低于20%,因此,我们也认为执行17.5%~19.04%资源环境税率不会对宏观经济产生较大的负面影响。

3 结论和建议

本文以山东省2000~2013年石油开采数据为例分析石油资源的资源耗减成本与生态环境补偿成本的补偿情况,发现山东省石油资源税率应该提高14%,生态环境补偿水平至少从现在的22%补偿水平逐步提高至完全补偿,这影射出我国石油资源价值补偿长期不足,大量的资源赤字和价值补偿欠账迫切要求完善现有的资源价值补偿机制,有效地缓解资源压力,改善环境状况。

为求得补偿资源环境的最优税率,根据资源生态环境补偿方程进行计算,指出在低油价、合理油价和高油价区间内,石油资源环境补偿税率对应着不同的税率水平,这反映出虽然我国对石油生产企业的绩效考核导向是以追求产量至上为目标,各采油厂全力以赴完成总公司分配的规划产量,基本没有考虑资源耗减成本与生态环境补偿成本等因素,但是在我国油价与产量依然满足正相关的关系。当前实行的固定税率的资源税费政策并不能有效调节因油价波动而变化的资源耗减成本,应实行梯度税收政策,即将油价划分为四个区间,资源环境税费随油价升高实行四个梯度的税率递增政策,当油价处于某一油价区间时,即执行该区间的税率。我国目前名义上尚没有设立以环境税命名和以调控环境为目的的税种,因此,为了实现对资源环境成本的有效补偿,坚持“先易后难、逐步推进”的指导思想,得出如下结论:在当前条件下将资源税费与环境补偿费用合并征收,资源环境补偿税率需要逐步提高至15%~20%,而且应该实行梯度区间税费制度,既能够调整油价波动对企业收益与税费总额的影响,又不至于因过度频繁地调整税率而影响企业的生产活动。

基于以上分析,为了保证新税率政策的实施效果,还应该改进现有的税务管理办法:

(1)税率确定:根据特定油田的资源耗减成本和所在区域的生态环境成本制定资源环境补偿的长期规划,税务部门根据油价所处的不同区间征收不同的税率,对有计划有步骤地实施可持续开采行为的企业实行激励性税率。

(2)计征方式:依然采用从价税率,通过先征收后返还的方式鼓励资源高效开发,对开采难度高的劣质资源开采得越多、环境保护工作做得越好的油田企业,返还的税费总额越多。

(3)监管办法:建立全过程监督评价体系,既要监督税率的确定和征收的过程,也要对税费的使用过程以及效果进行监控,实现梯度税率的全过程监管,以保证税费“取之于资源、用之于资源”。

[1] Hotelling H. The economics of exhaustible resources[J]. The journal of political economy, 1931: 137-175.

[2] El Serafy S. The proper calculation of income from depletable natural resources[J]. Environmental accounting for sustainable development, 1989: 10-18.

[3] 李国平,杨洋.中国煤炭和石油天然气开发中的使用者成本测算与价值补偿研究[J].中国地质大学学报:社会科学版,2009,9(5):36- 42.

[4] Repetto R. Nature’s resources as productive assets[J]. Challenge, 1989: 16-20.

[5] Krutilla J V. Conservation reconsidered[J]. The American Economic Review, 1967: 777-786.

[6] Macmillan D C, Harley D, Morrison R. Cost-effectiveness analysis of woodland ecosystem restoration[J]. Ecological Economics, 1998, 27(3): 313-324.

[7] 张海莹.负外部成本内部化约束下的煤炭开采税费水平研究[J].中国人口.资源与环境,2012,2:147-151.

[8] 谭秋成.关于生态补偿标准和机制[J].中国人口资源与环境,2009,19(6):1- 6.

[9] 吴文洁,常志风.油气资源开发生态补偿标准模型研究[J].中国人口资源与环境,2011,21(5):26-30.

[10] 林伯强,何晓萍.中国油气资源耗减成本及政策选择的宏观经济影响[J].经济研究,2008,5:94-104.

[11] 雷明.中国资源-能源-经济-环境综合投入产出表及绿色税费核算分析[J].东南学术,2001,(4):64-74.

[12] Bleischwitz R, Bader N. Policies for the transition towards a hydrogen economy: the EU case[J]. Energy Policy, 2010, 38(10): 5388-5398.

[13] 高新伟,赵文娟.基于资源耗减补偿的中国油气资源税率优化研究[J].中国人口资源与环境,2014,24(1):102-108.

Oil Resource Tax Rate Research Based on the Oil Price Fluctuation and Resource and Environment Compensation on Data from Shandong Province

GAO Xin-wei, DUAN Shi-yun

(CollegeofEconomics&Management,ChinaUniversityofPetroleum,Qingdao266580,China)

The absence of general management policy about oil price, resource and environment causes the serious problems of oil externality. Setting specific oil resource taxation under different oil price levels is the key to realize general management about oil price, resource and environment to solve the problem of oil externality. Based on the data of oil exploitation in Shandong Province from 2000 to 2013, this paper has employed the user cost method to calculate the cost of resource depletion, and found that the current resource tax and fee rate should be raised by about 14%. Based on the ecological environment cost of Shandong Province by the ecological compensation standard model, we find that the ecological environment compensation level should increase from 22% to complete compensation. Secondly, according to the value of reciprocity setting on resource ecological environment compensation equation, when the oil price is located on the level of (23~52), (52~78), (78~115) dollars per barrel, the dynamic compensation tax rate should be 17.51%, 18.84% and 19.04% respectively under the fixed discount rate of 7%. Finally, in order to guarantee the implementation of new taxation policy, we give the countermeasures and suggestions from the perspective of setting tax, duty and regulatory system to mitigate the pressure of resource and environment to establish the long-term mechanism of resource compensation.

resource economics; gradient tax rate; resource ecological environment compensation equation; oil price fluctuation; resource and environment compensation cost

2015- 01-30

国家社会科学基金资助项目(14BJL045);山东省自然科学基金资助项目(ZR2012GM011)

高新伟(1964-),男,博士、教授、博士生导师,研究方向:国际石油价格、国际石油合作;段诗云(1991-),女,辽宁沈阳人,研究生,研究方向:国际石油价格、石油税费。

F062.1

A

1007-3221(2015)04- 0206- 07

猜你喜欢

华北电力大学学报(社会科学版)(2021年2期)2021-07-21

好日子(2018年5期)2018-05-30

中国新闻周刊(2016年33期)2016-10-27

商场现代化(2016年22期)2016-10-18

中国市场(2016年29期)2016-07-19

战略决策研究(2015年1期)2015-08-24

中国高新技术企业(2015年20期)2015-06-01

上海企业(2014年9期)2014-09-22

浙江中西医结合杂志(2013年8期)2013-01-22

学苑创造·A版(2009年10期)2009-12-09