“沪港通”冷热更替现象与投资价值研究

2015-07-07 06:46芮萌纳超洪

中国国情国力 2015年2期

◎ 文/芮萌 纳超洪

“沪港通”冷热更替现象与投资价值研究

◎ 文/芮萌纳超洪

沪港通作为一座架设在两个法律框架、制度规则、交易习惯互相独立的市场间的桥梁,运行以来已成功打通沪港两地股票市场,实现互联互通。

“南北冷热”更替现象

2014年4月10日,中国证监会正式批复沪港通机制试点,总额度为5500亿元人民币,参与港股通个人投资者资金账户余额不低于人民币50万元, 2014 年11月17日沪港通正式启动。截至今年1月20日,沪股通累计交易2294.35亿元,日均57.36亿元;港股通累计交易455.83亿港元,日均11.39亿港元。从额度使用看,沪股通累计实际使用额度836.28亿元,占初始总额度的27.9%;港股通累计实际使用额度192亿港元,占初始总额度的7.7%。从资金流向来看,沪股通资金偏好蓝筹,上证180指数成份股的交易占比达94%,资金流入金融、地产、可选消费等行业。自2014年11月沪港通开通以来,A股指数屡创新高,走出了一波牛市行情,上证指数从2450点左右,最高冲破3400点。上海证券交易所大盘蓝筹股表现良好,因此,此前A股与H股之间的折价大幅减少,取而代之的是A股较H股大幅溢价。沪港通也从初期的“北热南冷”逐步向“北冷南热”转变。

自沪港通开通以来,沪股通每日使用额度百分比一直比港股通高,但从今年以来,沪股通每日使用额度百分比快速大幅度降低,港股通使用额度百分比迅速上升,甚至出现了超过沪股通的情况,同时发现2014年沪股通买入额度相比港股通买入额度差异非常大,但今年以来两者的差异大幅缩小,出现了显著的由前期的“北热南冷”向“北冷南热”转换的局面。

从月度平均来看更为突出,2014年11月、12月和2015年1月沪股通平均买入额分别为43.57亿元、37.3亿元和28.1亿元,买入额大幅度降低;港股通平均买入额分别为5.6亿港元、7.5亿港元和12.9亿港元,买入额快速大幅增加。这一降一升说明市场资金流向正悄然发生改变,此前一味抢筹A股市场稀缺资源的海外机构投资者正逐步趋于理性,转而选择在港股市场的中资蓝筹H股,以谋求更为经济的筹码获取更大的投资效益。此外,港股通投资者开户数量持续上升,据上海证券交易所统计,在沪港通开通后的前3个月开户数为38万,其中今年元旦后的半个月内新增开户达12万户,可以看出港股通交易逐渐升温,越来越多的内地投资者开始关注香港市场。

“南北冷热”更替与投资价值变化情况

从现有市场分析来看,证监会和交易所都认为沪港通作为一种交易制度安排,其影响逐步体现,具有“慢热”的特点。此外,内地机构投资者由于交易准备工作尚未完成,投资较为审慎,部分机构投资者可能需要更改投资组合配置才可投资新市场,迄今还没有机构投资者参与港股通。内地符合50万元资产条件的个人投资者大约有300万户,其中已经开通业务的超过50万户,但是真正参与交易的只有不到4万户,不到8%,原因是内地股民对香港市场T+0交易、没有涨跌停板限制等交易规则、上市公司、市场运行机制不很了解,而境外资金对于估值较低的沪市蓝筹股需求则比较大。

然而决定投资的核心是公司价值。公司价值或者说公司未来股价的根本是业绩、资本成本及相关预期的变化。对于沪港通中的AH股来说,同一家公司未来赢利现金流一致,影响不同价格表现的主要是我国无风险利率下行的预期,这直接影响投资者衡量不同市场股票内在价值的必要收益率。此外可能会因为某些影响未来现金流的预期不同而对不同地区上市的股票估值不同。

1.选取恒生AH股溢价指数(HSAHP)、沪股通PE和沪股通PB进行比较分析

为了便于比较,如图中我们把恒生AH股溢价指数除以100,可以发现,恒生AH股溢价指数一直维持在1的水平波动,即AH股之间的价格差异不大,大部分时间是H股相对A股溢价,沪港通运行后A股相对H股大幅溢价。同时也可以发现,沪港通运行前沪股通股票的PE维持在8-9倍的水平,之后迅速上升到11-14倍;沪港通运行前沪股通股票的PB维持在1.2-1.4倍,之后迅速上升到1.4-2倍,整个沪股通股票的估值上了一个台阶。此外我们也发现恒生AH股溢价指数和PE、PB相关系数高达0.96、0.93,可见AH股溢价主要是A股估值单向提高所致。

图 恒生AH股溢价指数(HSAHP)、沪股通PE和沪股通PB比较分析

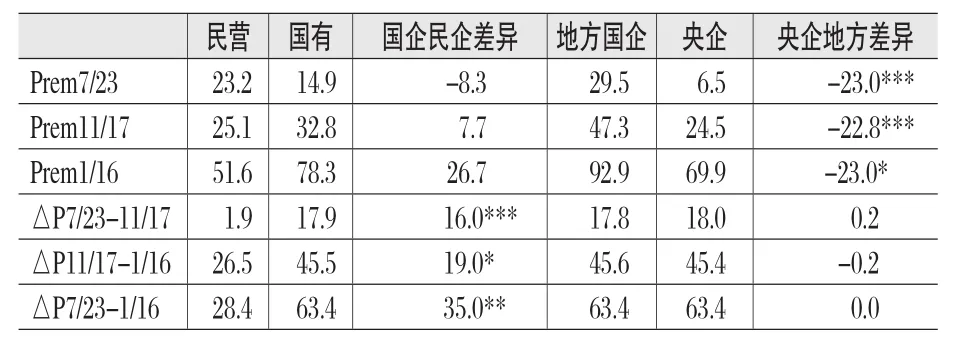

表1 不同沪港通企业AH股溢价率情况

福禄申之 天津杨柳青画社/供图

2.选取A、H两地同时上市的公司进行比较分析

首先选取86家AH股公司,然后剔除不在沪港通范围内的公司19家,最终样本为67家。虽然H股上市时候是国企控股,但部分H股由于股权改革、并购重组,最终成为了民企控股,同时国有股权仍占较高比例,其他国企主要是国资委、财政部相关政府部门控股的公司,我们据此把AH股分为国有和民营,再把国有分为央企和地方国企进行比较分析。我们选择了2014年以来AH溢价最低日(88.97)2014年7 月23日,沪港通开通首日(102.14)2014年11月17日,溢价最高日(133.38)2015年1月16日3个时点进行比较分析。

从表1中可以发现,在2014年7月23日国企的溢价率远远低于民企,11月17日之后国企溢价率开始大幅反超。从区间变化来看,从7月23日到11月17日,再到1月16日,区间内国企的溢价率增加幅度显著比民企高。再从央企和地方国企溢价率来看,7 月23日两者溢价率存在显著差异,地方国企的溢价率显著比央企高23个百分点。但此后央企和国企的溢价率变动趋于一致,几乎没有任何差异。可见沪港通运行对所有国企A股估值带来显著正面影响。

3.将AH公司不同时点不同行业溢价率进行分析

2014年7月23日溢价率最低时,银行、保险、多元金融、医药和食品等行业A股溢价大幅低于1,半年后除食品行业外,A股溢价都远高于1。沪港通运行以来,溢价提升最大的行业主要是资本货物、能源、多元金融、技术设备、公用事业和房地产等。同时由于权重较大的银行、保险等估值大幅上升,AH股溢价指数快速攀升(见表2)。

表2 沪港通AH股溢价率行业分布

变化因素

随着沪港通的运行,两地市场并没有实现AH股折溢价的抹平,虽然市场的开通降低了A股相对H股的折价,但同时也出现了更高的A股溢价。在我国资本项目没有完全开放,市场结构与投资者行为偏好发生趋同以前,折溢价将会长期存在,但会存在一定的合理波动区间,折价时“北热南冷”,溢价时“北冷南热”必将长期存在。这也是今年以来A股估值较高、存在较高溢价,部分投资者规避风险转移到H股的原因。

1.两市投资者的投资品结构不同致溢价水平不同

A股市场以散户投资者居多,在投资偏好上偏爱小盘、题材类个股,因此,形成了此前蓝筹股A股相对于H股折价,小盘股A股相对H股溢价的局面。香港有丰富的衍生产品,以H股中大蓝筹为标的的衍生品交易十分活跃,导致机构对H股中蓝筹股的配置需求十分旺盛,变相带来了沪港通滞后蓝筹股溢价的局面,同时国内A股市场散户投资的不理性,从众心理、投机心理较为严重,较高的换手率盲从于短期赚钱效应不断推高市场溢价。我国内地没有做空机制,只有做多才能赚钱,股指期货参与人少、多空不匹配,融资杠杆大幅增加也提高了A股溢价水平。

2.两市不同的估值、流动性与市场信心的变化导致溢价水平变化

2014年11月下旬,中国人民银行降息,使得A股市场流动性水平大为改善。早期国内对金融、地产股悲观估值较低。而H股标的虽为我国内地公司,但流动性却依赖于海外市场,受到美国QE退出因素严重影响。此消彼长下,过去一段时间中AH折价率大幅收窄,并出现了A股较H股溢价。此外由于对我国无风险利率下行的预期,对银行和券商有利的资产证券化预期,保险公司投资权益类资产比例提升预期,进一步降息或降准预期等因素也进一步影响估值和AH股溢价变化。

3.国家改革预期不同导致溢价变化

2014年以来国家政治经济体制改革的实质性推动,政治和国企反腐的大力推进,导致大量成本和费用下降,最终导致国有和民营企业溢价的分化走势。国企改革尤其是混合所有制改革股权结构、激励机制等,预期未来将导致国企效率大幅提升。国企整体上市预期大量优质资产注入提升盈利,最终将推升整个国企A股估值大幅上升。

4.机制变化将导致溢价变化

两地投资者对相关制度还不很熟悉,这需要一个过程;机构投资者参与少,如公募基金还未参与港股通,还没有以沪港通为标的ETF产品等;港股目前不允许融资融券,会产生投资资金限制;沪港通投资标的仅仅是股票,不含股票一级市场、债券、ETF等。相关机制变化也将改变市场的溢价变化。

现在从冷热程度和AH股估值溢价大幅波动看,沪港通仍存在较多问题和风险,未来需要不断优化沪港通机制,充分发挥好沪港通的桥梁纽带作用,进而实现中长期改变A股市场游戏规则,引导和促进A股市场走向更加完善的可持续发展之路的目标。

作者单位:(芮萌,中欧国际商学院;纳超洪,云南财经大学商学院)

猜你喜欢

证券市场红周刊(2019年37期)2019-10-09

证券市场红周刊(2018年37期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

证券市场红周刊(2018年24期)2018-05-14

股市动态分析(2016年28期)2016-11-02

股市动态分析(2016年30期)2016-08-15

股市动态分析(2016年29期)2016-08-04

股市动态分析(2015年50期)2015-01-05