我国金融产业集聚与地区经济增长—— 基于225个城市面板数据的空间计量检验

2015-06-30 02:40纪玉俊

产业经济评论 2015年6期

纪玉俊,李 超

(中国海洋大学经济学院, 山东 青岛266100)

一、引言

金融产业集聚实质上是由于金融业空间分布的不均衡而形成。作为重要的生产性服务业,金融产业集聚对区域经济增长发挥着重要作用。金融产业集聚是伴随着金融业的发展而逐渐形成的,黄解宇等(2006)从地域性、动态性和符合性角度对金融集聚做出过定义。梁颖(2006)则对金融集聚进行了界定,将其看作是各金融机构总部在地域上特定集中,并与其他地区大型机构密切联系的特殊产业空间机构。关于金融产业集聚的内涵,林江鹏(2008)从累积经济性、空间性、层次性和递进性四个方面进行了总结阐释。在对金融产业集聚进行定义和内涵阐释过程中,也从不同角度反映出了金融产业集聚对区域经济增长的促进作用。

在金融产业集聚对区域经济增长的作用分析方面,国外学者较早开始了研究。相关研究表明,金融产业集聚能够提高资源配置效率,降低交易成本促进区域经济增长。金融产业集聚地区通常存在规模效应,金融产业集聚在便利了本地资金的跨时流动与结算的同时,也方便了不同区域之间资金的流通,提高了区域资源配置效率(Kindle Berger,1974)。Park(1989)的研究说明,大量金融机构的地理接近便利了金融机构之间的合作、基础设施的共享、信息的交流沟通和知识及技术的创新,能够降低融资成本,提高市场流动性。此外,金融产业集聚形成的金融网络结构也会通过降低信息的交流和搜寻成本、建立信誉机制、促进合作并降低交易成本来发挥网络效应,给实体经济带来额外收益(Bencivenga& Starr,1995)。之后,随着空间经济学的发展,金融领域的地理距离和空间相关性的影响逐渐受到重视。较早的一些研究表明美国的区域经济发展不仅存在空间相关性,还存在空间溢出效应(Bernard,1996)。Porteous(1995)将金融信息分为标准化信息和非标准化信息,标准化信息可以通过发达的通信技术进行便捷的远距离传播,而非标准化信息在传播中会表现出随距离增加而衰减的特征。这表明空间距离仍然是金融产业集聚发挥其作用不可回避的一个影响因素,“地理已死”的论断(Obrien,1992)难以成立。Baldwin &Martin(2001)发现金融产业集聚不仅促进本地经济的增长,对周边地区也存在辐射作用,不同城市之间经济发展存在相互依赖关系。进一步,Audress & Feldman(2006)对辐射作用进行了研究,表明地理空间距离对地区间的技术扩散效应有一定的阻碍作用,而金融产业集聚会产生一定程度的知识溢出效应,有利于集聚区内知识学习和本地区技术创新能力的提高。

国内学者亦有相关研究证实了金融产业集聚对区域经济增长的促进作用。金融产业集聚具有金融集聚效应、金融扩散效应以及金融功能效应,三种效应可以分别通过不同机理促进实体经济增长(刘军等,2007)。陈文锋等(2008)通过格兰杰因果检验方法检验上海市金融产业集聚与经济增长的关系,发现金融产业集聚与经济增长之间存在长期协整关系。丁艺(2010)基于我国31个省(自治区、直辖市)的面板数据的研究发现,在省域层面上,金融产业集聚与经济增长彼此促进,并且银行业集聚对区域经济增长的贡献比证券业和保险业更为明显。李林等(2011)运用空间计量分析方法分析我国金融集聚存在空间相关性,而且其空间辐射能力有限,空间相关性主要体现在银行业集聚。另外,周凯等(2013)将金融资源分为银行业金融资源、证券业金融资源和实际利用外资三部分,基于省域空间面板数据,通过构建空间滞后模型和空间误差模型证实了金融资源空间集聚对经济增长产生显著的空间溢出效应。金融集聚还可以通过对工业效率的提升,提高经济整体的运行效率,进而促进经济增长。余泳泽等(2013)利用我国230个城市数据,采用空间计量模型的分析结果表明,金融空间集聚对工业生产效率提升的空间外溢效应较为明显,且表现为一定的区域边界。进一步,李红等(2014)基于我国286个城市面板数据,构建了金融人力资本、金融集聚规模、金融产出密度等指标,采用空间杜宾模型检验了金融集聚及其空间溢出与城市经济增长的关系。结果表明,金融人力资本、金融集聚规模和金融产出密度不仅显著促进城市经济增长,在邻近城市还存在显著空间溢出效应,同时也是城市经济发展差异的重要原因。

本文在目前的研究成果上,将全国225个地级市作为样本,以金融业区位熵作代理变量来表示金融产业集聚,并引入固定资本投入、外商直接投资和人力资本投入三个控制变量。在空间权重矩阵的设定上,采用利用各地级市的经纬度坐标计算得到的空间权重矩阵,并通过固定效应的空间滞后模型实证分析我国金融产业集聚与区域经济增长的关系。

二、研究方法、变量选取与数据来源

本文重点是采用空间计量经济学的方法,探讨金融产业集聚对我国城市经济增长的影响。因此,本部分重点说明本文所使用的研究方法以及所涉及到的具体空间计量模型,并对变量的选取和数据来源及处理做简要说明。

(一)研究方法

1. 空间效应的引入

空间计量经济学能够快速发展并取得认可,主要原因在于通过在模型中引入空间效应,该理论对现实的解释能力比传统的计量经济学理论更强。引入空间效应的依据是在经济学领域里,很大一部分的统计数据具有某种程度上的空间联系,学术界一般将空间联系分成空间依赖性和空间异质性。这也是空间溢出效应的两种主要表现形式。

空间依赖性的存在使得空间数据间不具有独立性,空间异质性的存在说明研究主体在空间上非平稳。这两种性质均表明,空间数据的特征不再符合经典计量经济学方法所要求的样本独立不相关假设以及所有样本均来自同一总体的假设(Anselin, 1988)。传统的计量分析工具对空间数据的分析能力降低。

基于上述分析,本文首先对基于我国地级市的金融集聚、经济增长的数据指标做空间相关性的分析,在明确数据具有空间相关性的基础上,从空间依赖性和空间异质性两方面来分析空间溢出效应。

2. 探索性空间数据分析

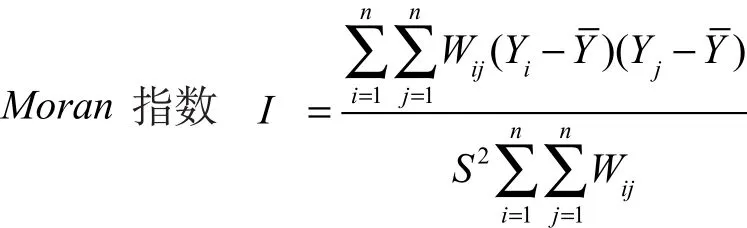

探索性空间数据分析(Exploratory Spatial Data Analysis, ESDA),主要用于探测空间分布的非随机性或空间自相关性,常使用两类工具:第一类是全局空间自相关检验,主要用来刻画空间数据在空间区域整体上的分布特征;第二类是局部空间自相关检验,主要用来反映具体地区的空间相关性。

(1)全局空间自相关检验

全局空间自相关检验的方法主要有Moran指数和G系数两种,本文使用较为常用的Moran指数 。Moran指数的计算公式为:

Moran指数的取值范围介于-1到1之间,指数大于0时,表示正相关,具有相似属性值的空间单元倾向于集聚在一起;指数小于0时,表示负相关,具有相异属性值的空间单元倾向于集聚在一起;指数接近于0时,表示无空间自相关性。

(2)局部空间自相关检验

本文主要使用Moran散点图来进行局部空间自相关分析。Moran散点图横坐标为每个空间单元属性值的离差,纵坐标为相应的空间滞后项,代表周边单元属性值的加权和。Moran散点图共分四个象限,分别代表四种局部空间相关性。第一象限表示属性值较高的空间单元被属性值高的地区所包围,也称HH象限;第二象限表示属性值较低的空间单元被属性值高的地区所包围,也称LH象限;第三象限表示属性值较低的空间单元被属性值低的地区所包围,也称LL象限;第四象限表示属性值较高的空间单元被属性值低的地区所包围,也称HL象限。

3. 空间计量模型

空间计量模型主要有两种:空间滞后模型(Spatial Lag Model,SLM)和空间误差模型(Spatial Error Model,SEM)。

(1)空间滞后模型主要用来分析变量的空间依赖性,探讨各变量在一地区是否有扩散现象(溢出效应),其模型表达式为:

Wy 为空间滞后因变量,W 为空间权重矩阵,ρ为空间自回归系数,表示空间溢出效应的大小,向量β代表各解释变量对被解释变量的影响,ε为随机误差项向量。

(2)空间误差模型是主要用来分析误差项的空间相关性,其模型表达式为:

ε为随机误差项向量,µ为服从正态分布的随机误差项向量,W 为空间权重矩阵,λ代表空间自相关系数,反映模型的因变量误差冲击导致的临近地区对本地区属性值的影响程度。

(二)变量选取及说明

1. 被解释变量为人均地区生产总值。一般采用地区生产总值或者人均地区生产总值作为衡量因变量经济增长的指标。鉴于本文所选样本为全国225个地级市,样本量多且样本之间差异较大,为消除人口因素所引起的地区经济增长差异,本文选取人均地区生产总值作为衡量因变量的指标。

2. 解释变量为金融集聚度。有多种指标可以用来衡量金融集聚度,如区位熵、行业集中度指数、G指数等,参考已有文献并结合数据的可得性,本文选取区位熵(LQ)作为衡量金融空间集聚的指标。理论上金融集聚对经济增长有促进作用,其系数应为正,这一点也得到已有文献实证研究的证实(李林等,2011;周凯等,2013)。

3. 控制变量。经济增长影响因素的构成是经济学领域的基本问题之一,很多因素都被证实对经济增长有显著的影响。参考已有文献的研究,结合数据可得性,本文选取的控制变量为:

(1)固定资本投入。经典的Solow增长模型表明,资本作为基本的生产要素对经济增长有重要的促进作用。本文采用固定资本的人均形式,即固定资产投资与年末总人口的比值。

(2)人力资本投入。人力资本可以通过提升劳动者的素质,提高生产效率,进而促进经济增长。该变量可用教育从业人员数(余泳泽等,2013)、平均受教育年限(高远东等,2012)、教育支出等指标来衡量。由于我国各地级市的教育从业人员素质差异大,教育质量亦有差距,因此,本文认为,在地级市层面上,相对其他指标来说,教育支出应该更具有综合性和代表性,更能反映各地级市的人力资本投入情况。因此,本文采用人均教育支出(教育支出与年末总人口的比值)来表示人力资本的投入。

(3)外商直接投资。外商直接投资对我国经济增长的影响已有众多学者研究,大部分文献均表明,外商直接投资对我国经济增长有促进作用(欧阳志刚,2004;姚树洁等,2006;俞路,2013)。本文亦预期人均利用外资额的系数为正,该指标采用当年实际使用外资金额与年末总人口的比值。

根据上述的变量选取及说明,本文的空间计量模型为:

空间滞后模型:

空间误差模型:

其中,PGDP 表示以人均地区生产总值为代理变量的城市经济增长,LQ表示金融产业的集聚程度,K 表示人均固定资产投资,FDI 为人均利用外资额,HUM为以人均教育支出为代理变量的人力资本投入,ρ为空间自回归系数,λ代表空间误差自相关系数。W为空间权重矩阵,参照吴拥政等(2009)和李林(2011),本文利用各地级市的经纬度坐标,在MATLAB7.0中使用xy2cont函数计算得到。

由于空间滞后模型中存在被解释变量的空间滞后项,空间误差模型中也存在误差的空间滞后项,同时,本文虽然是以研究金融产业集聚对区域经济增长的促进作用为目的,但在某种程度上区域经济增长对金融产业集聚发展的正面作用也会存在。以上问题会使模型存在内生性问题,如果使用普通最小二乘法(OLS)估计会导致估计量有偏或存在不一致性,一般需要用极大似然法(ML)或工具变量法(IV)等来估计。本文即采用极大似然法(ML)来估计相应的空间计量模型,具体操作在MATLAB7.0中使用James P. LeSage的空间计量经济学工具包实现①空间计量经济学工具包来源于http://www.spatial-econometrics.com/。

(三)数据来源及处理

本文中所有变量的数据均来自《中国城市统计年鉴》,统计年度为2007年至2012年,共六年。参考余泳泽、宣烨等(2013)的做法,鉴于金融业主要集中在城市,样本的统计范围限定为市辖区。由于某些地级市的数据缺失,具体使用时,对数据缺失较严重的地级市进行了剔除,最终采用225个地级市的数据。同时,为减小数据异方差性等对估计的影响,所有变量的值均取自然对数。

三、空间计量分析的实证结果

本文第三部分首先进行探索性空间数据分析,明确了空间相关性的存在,然后对第二部分建立的空间计量模型进行估计,并对估计结果予以说明。

(一)基于Moran指数和Moran散点图的空间相关性检验

表1给出了人均地区生产总值和金融集聚度的Moran指数、Z值及检验结果。

表1 人均地区生产总值与金融集聚度的Moran指数及检验

从表1可以看出人均地区生产总值和金融集聚度的Moran's I均为正值,而且,人均地区生产总值的Moran's I均通过1%水平下的显著性检验。金融集聚度2009年的Moran's I通过10%水平下的显著性检验,2010年的Moran's I未通过显著性检验,其余四年均通过1%水平下的显著性检验,Moran's I呈现先下降后上升的趋势,这可能与2008年的全球金融危机对我国金融业的冲击有关。总体上,我国地级市层面的人均地区生产总值和金融集聚度在空间分布上显示出显著的正空间相关性。

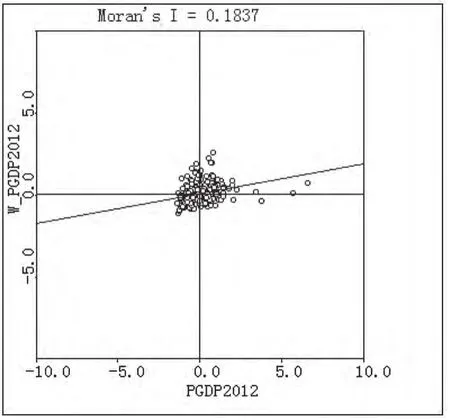

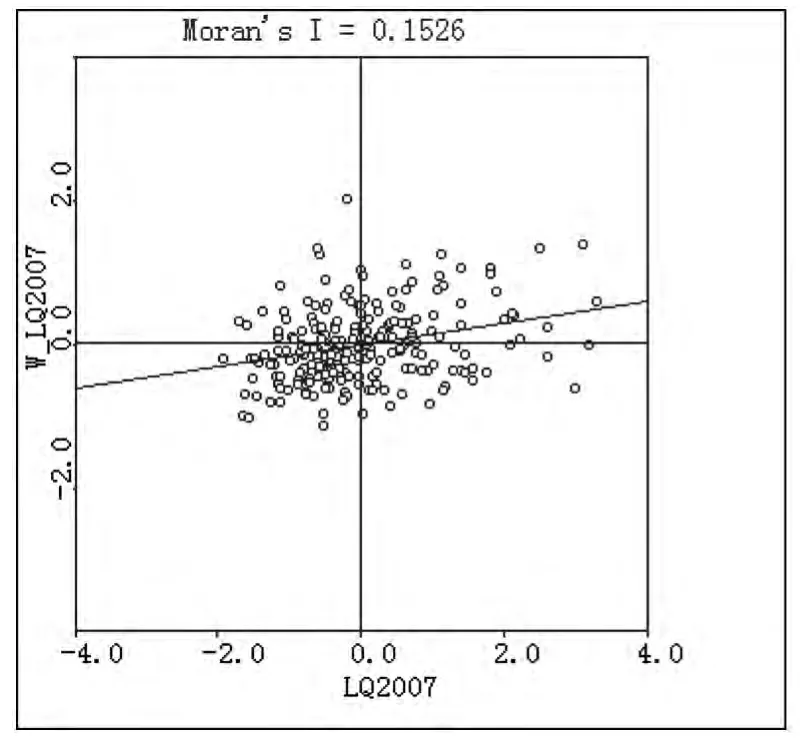

Moran散点图可以更加直观地呈现出各地级市的人均地区生产总值和金融集聚度的空间相关性。限于篇幅,本文只列出2007年和2012年人均地区生产总值和金融集聚度的Moran散点图,如图1至图4所示。

图1和图2显示各地级市位于第一象限和第三象限的居多,表明各地级市的人均地区生产总值有明显的正向空间相关性。从图3和图4可以看出,金融集聚度这一指标上,大部分地级市都处于第一象限和第三象限,说明金融集聚度高的地级市被高金融集聚水平的地级市所包围,金融集聚度低的地级市被低金融集聚水平的地级市所包围。

图1 2007年人均地区生产总值的Moran散点图

图2 2012年人均地区生产总值的Moran散点图

图3 2007年金融集聚度的Moran散点图

图4 2012年金融集聚度的Moran散点图

(二)空间计量模型实证结果分析

1. 空间滞后模型和空间误差模型的选择

为了判别空间滞后模型和空间误差模型哪一个更符合客观实际,Anselin等(1995)提出一种区分模型的检验方法——空间滞后模型和空间误差模型的拉格朗日乘子(Lagrange multiplier,LM)检验及其稳健性(Robust)形式。如果在检验中发现LM-LAG比LM-ERR在统计上更加显著,并且R-LMLAG显著而R-LMERR不显著,则可以认为空间滞后模型更合适。相反,如果LMERR比LM-LAG在统计上更加显著,并且R-LMERR显著而R-LMLAG不显著,则可以认为空间误差模型更合适。LM检验的结果如表2所示。

从表2中可以看出,LM-LAG统计量大于LM-ERR统计量,并且R-LMLAG在1%的水平下通过了显著性检验,而R-LMERR未通过显著性检验,据此可认为空间滞后模型更适合。

表2 LM检验结果

2. 空间计量模型估计结果

在对数据估计之前,为确定应该采用固定效应模型还是随机效应模型,本文进行了Hausman检验。结果表明,Hausman统计量的值在1%的水平下显著,因此,本文采用固定效应模型进行估计,并且分别对地区固定效应模型、时间固定效应模型、地区时间固定效应模型进行估计。作为对比,本文同时给出了空间滞后模型和空间误差模型的估计结果,如表3所示。

表3 空间滞后模型和空间误差模型的估计结果

从表3中可以看出,空间滞后模型的拟合优度(R2)和对数似然函数值(Log-likelihood)均大于空间误差模型的R2和Log-likelihood,所以理论上相对于空间误差模型,空间滞后模型更好地拟合了空间效应,这也与LM检验结果相一致。此外,在拟合优度(R2)和对数似然函数值(Log-likelihood)两个指标上,地区固定效应模型和地区时间固定效应模型要优于时间固定效应模型。综合考虑各指标的结果,本文采用地区固定效应的空间滞后模型作为最终的解释模型。

从空间滞后模型的估计结果可以看出,代表金融产业集聚的区位熵的系数为正,并且在10%的水平下通过了显著性检验,说明在全国地级市层面上金融产业集聚对地区经济增长有显著促进作用,加强金融产业集聚可以促进城市经济增长,证实了本文在第二部分对该变量影响的预期。空间自回归系数(ρ)为0.541,且在1%的水平下通过了显著性检验,某一地区的经济增长对邻近地区会产生溢出效应,进而表明我国各地级市之间经济增长的溢出效应较为明显,潘文卿(2012)的研究也认为空间溢出效应是中国地区经济发展不可忽视的重要影响因素。

加强金融产业集聚除了可以促进本地区的经济增长外,还可以通过溢出效应对邻近地区产生积极影响。金融产业集聚的空间溢出效应机制可以用“积累循环因果关系”(缪尔达尔,1957)来解释,也就是说金融产业首先在一个地区形成集聚态势后,会通过积累循环不断扩大本地的市场规模,逐渐演变为区域金融中心。但随着本地市场竞争的加剧、金融服务的供给大于需求,金融机构会在邻近地区开拓市场,通过提供金融服务而促进邻近地区的经济增长,这就表现为金融产业集聚对经济增长的空间溢出效应。

金融产业集聚的空间溢出效应除了体现为上述的服务性溢出,还可以体现为信息性溢出(余泳泽等,2013)。信息性溢出主要表现在区域金融中心作为“信息腹地”(Zhao,2013)能够对外提供金融信息(包括标准信息和非标准信息)。服务性溢出可以通过交易途径完成,而信息性溢出通过市场交易的形式难以有效实现。金融集聚地区与其邻近地区之间存在信息不对称,金融信息尤其是非标准信息由集聚地区向邻近地区传播,会对邻近地区的金融机构产生积极的引导、示范等作用,进而对邻近地区的经济增长产生促进作用。信息性溢出中的知识及技术的溢出效应具有代表性,金融机构在某一地区的集聚,会产生知识、技术、人才等要素的流动及溢出,而金融领域的新知识、新技术往往具有非标准信息的特点,这使得知识及技术的空间传播能力受地理距离的影响较大,更易表现出集聚地区对邻近地区的辐射作用,即空间溢出效应。

另外,金融产业集聚的网络效应和规模经济效应也是其空间溢出效应得以发挥的原因。网络效应和规模经济效应能够降低信息交流、市场交易等成本,提高金融机构的运行效率,使其服务本地区及邻近地区的能力得以加强。当前信息通信技术的发展也为各种空间溢出形式的实现提供了技术上的可能性。

三个控制变量系数均为正值,并且均在1%的水平下通过了显著性检验,说明固定资本投入、外商直接投资和人力资本投入均能显著促进地区经济增长,这也与本文之前的预期一致。其中,三个控制变量中,人力资本投入对经济增长的影响最大,这说明教育投入非常重要,各地方政府对教育领域的支出要有足够的支持。

在对全国225个地级市分析的基础上,本文还对我国东部、中部、西部三大区域分别进行了分析。参考李红等(2014)的划分标准,三大区域的具体划分如表4所示。

表4 我国东部、中部及西部地区的划分

按照表4的区域划分,剔除部分地级市之后,东部地区包括100个地级市,中部地区包括90个地级市,西部地区包括35个地级市。为了与全国地级市层面的分析保持一致,对三大区域的分析,均采用地区固定效应空间滞后模型,估计结果如表5所示。

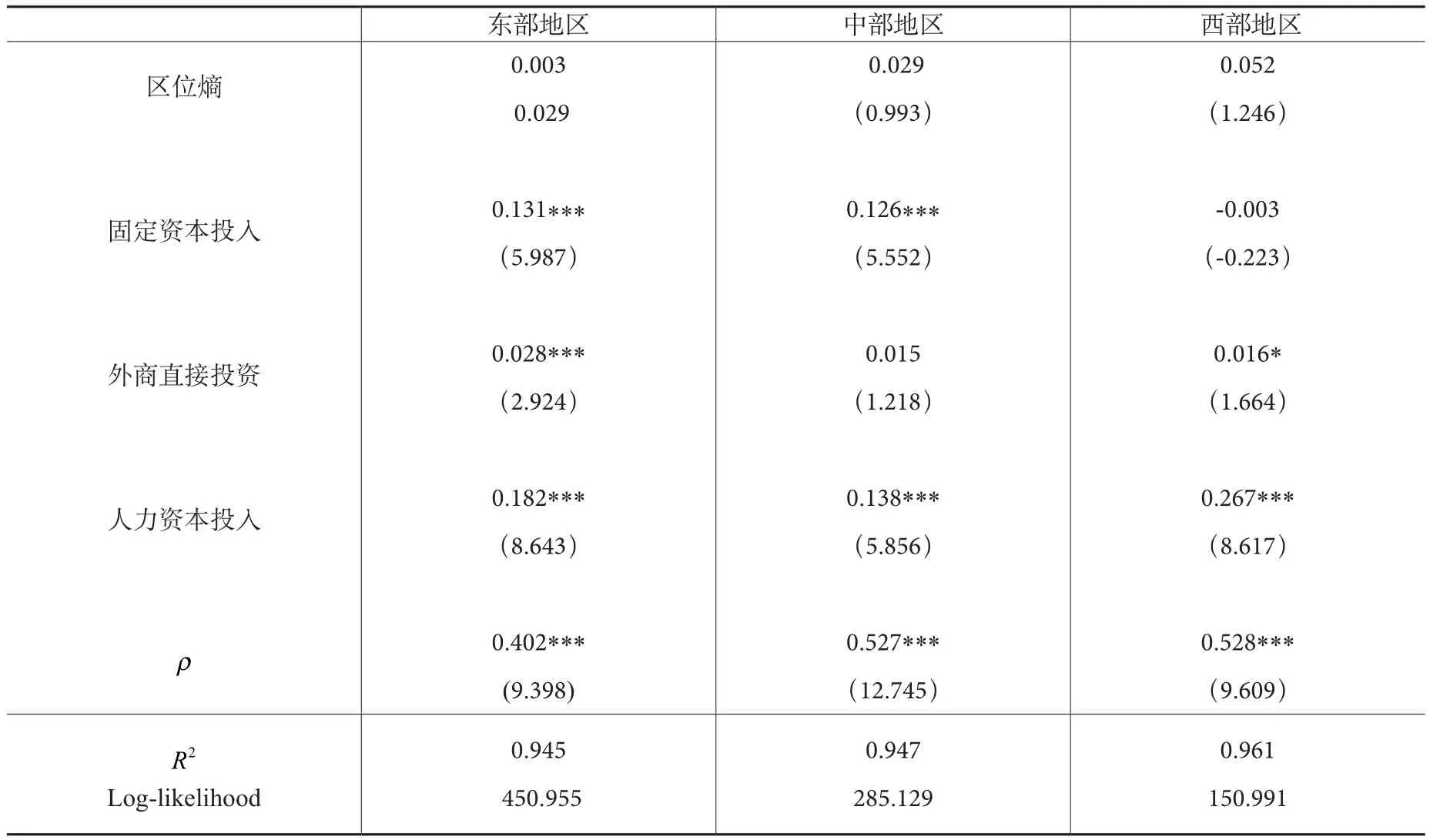

表5 我国东部、中部及西部地区固定效应空间滞后模型的估计结果

估计结果中三大区域的金融业区位熵系数为正,但均不显著,本文数据统计年度为2007年至2012年,基本上处于2008年全球金融危机对我国金融业冲击影响时间范围内。东部地区是三大区域中金融业最发达的,也是受冲击最大的,在此时间范围内,也可能使得金融产业集聚对经济增长的促进作用不能有效发挥。中西部地区金融业相对落后,金融危机发生后,对经济增长的促进作用也受到一定程度的抑制。因此,虽然在全国层面上,金融产业集聚对经济增长的促进作用显著,但具体到各区域,其变量并没有通过显著性检验。

表5的估计结果同时显示,三大区域的空间自回归系数(ρ)均显著为正,进一步说明我国东、中、西部各地级市之间金融产业集聚的空间溢出效应较明显。从ρ的大小来看,中西部地区的空间溢出效应要比东部地区更强一些,这与中西部地区的区域经济发展差异大、金融资源分布更不均衡有关。在此情况下,中西部经济发展水平较高、金融产业较发达的地市对邻近地区的带动作用相对更明显,也即空间溢出效应相对更强一些。基于此,中西部地区更应该重视如何发挥金融产业集聚对城市经济增长的空间溢出效应问题,从而更好地带动区域经济发展。

从控制变量来看,三大区域有所不同。东部地区的固定资本投入、外商直接投资和人力资本投入对经济增长均有显著促进作用,但中部地区的外商直接投资并没有显示出显著的促进作用,西部地区则是固定资本投入未通过显著性检验。中部地区处于经济发达的东部和更为落后的西部之间,在对外商直接投资的吸引上处于比较尴尬的地位,也就是FDI在区位选择上会呈现出“要么更好,要么更坏”的特点,从而使得外商直接投资在中部地区的城市经济增长中的作用难以充分发挥出来。西部地区的固定资本投入之所以不显著,可能是由于西部地区经济发展起步较晚,即使有大量的基础设施建设等固定资本投资,其促进作用的发挥也会存在一定的时滞,在短期内并没有显著的影响。

四、结论及启示

长期以来,伴随着我国经济的快速发展及科学技术的巨大变革,经济体系自身特征也在发生巨大变化。例如,互联网科技为核心的技术变革,使得信息的传播速度空前提高,市场的交易成本不断降低。这使得市场要素和产品的流动性更强,资源配置效率更高,不同地区间经济联系更加密切,相互之间的影响越来越强。金融产业集聚对经济增长影响的空间溢出效应就是表现之一,这也是本文所关注的问题。通过本文的实证分析,可以得到如下的结论:

首先,使用探索性空间数据分析方法研究了我国人均地区生产总值和金融集聚度的空间相关性。结果显示,人均地区生产总值存在显著的正向空间相关性,说明我国不同地区的经济增长存在明显的空间集聚现象。金融集聚度指标虽有一年未通过显著性检验,但总体上仍表现出显著的正向空间相关性,表明我国金融产业在空间分布上也有集聚特征。其次,通过构建空间计量模型,对金融产业集聚与区域经济增长的关系进行了实证研究。不管是全国层面还是东、中、西三大区域的实证分析均表明,存在金融产业集聚对城市经济增长的空间溢出效应,也就是金融产业集聚不仅能促进本地区的经济增长,还会对邻近地区的经济增长有促进作用。

依据以上所得的结论,可以得到以下启示:其一,金融产业集聚能够促进城市经济增长,而且存在空间溢出效应,因此,应该制定进一步加强金融产业集聚的政策,尤其在金融产业集聚的促进作用还不显著的地区更应该采取相应措施。一方面,政府要摒弃地方保护主义,主动破除金融行业的行政壁垒,消除体制性障碍,让金融要素充分流动起来,这将有利于不同地区间经济资源的优化配置,对经济的良好发展有重要帮助。另一方面,金融机构要主动利用互联网技术开展业务,提供服务。这不仅能拓展业务,还能降低运营成本,在更广的空间内扩大自己的服务范围,减少地理距离的限制,这最终也会有利于金融产业集聚对城市经济增长的空间溢出效应的发挥。其二,我国的金融产业发展水平与发达国家相比仍处于较低阶段,且缺少具有国际影响力的金融中心城市,我国很有必要推动区域金融中心的建设。区域金融中心一旦建设发展起来,相应地区的金融产业集聚水平就会得以提高,其对城市经济增长的促进作用也会显现出来,而城市经济的增长也会推动区域金融中心的发展。黄解宇等(2006)认为金融中心的形成是金融产业集聚的结果,因此,加强金融产业集聚与建设区域金融中心是一致的。区域金融中心的建设有利于更好地发挥金融产业集聚对城市经济增长的空间溢出效应。

[1]陈文锋,平瑛.上海金融产业集聚与经济增长的关系[J].统计与决策,2008,(10):93-95.

[2]丁艺.金融集聚与区域经济增长的理论及实证研究[D].湖南大学博士学位论文,2010.

[3]高远东,花拥军.人力资本空间效应与区域经济增长[J].地理研究,2012,(4):711-719.

[4]黄解宇,杨再斌.金融集聚论[M].北京:中国社会科学出版社,2006.

[5]李红,王彦晓.金融集聚、空间溢出与城市经济增长——基于中国286个城市空间面板杜宾模型的经验研究[J].国际金融研究,2014,(2):89-96.

[6]李林,丁艺,刘志华.金融集聚对区域经济增长溢出作用的空间计量分析[J].金融研究,2011,(5):113-123.

[7]梁颖,罗霄.金融产业集聚的形成模式研究:全球视角与中国的选择[J].南京财经大学学报,2006,(5):16-20.

[8]林江鹏,黄永明.金融产业集聚与区域经济发展——兼论金融中心建设[J].金融理论与实践,2008,(6):49-54.

[9]刘军,黄解宇,曹利军.金融集聚影响实体经济机制研究[J].管理世界,2007,(4):152-153.

[10]欧阳志刚.外商直接投资及其对经济增长的贡献[J].财经科学,2004,(6):83-86.

[11]潘文卿.中国的区域关联与经济增长的空间溢出效应[J].经济研究,2012,(1):54-65.

[12]缪尔达尔.经济理论与欠发达地区(中译本)[M].伦敦:达克沃思,1957.

[13]吴拥政,颜日初.中部六省地级市区金融发展与经济增长的空间面板分析[J].统计与信息论坛,2009,(3):63-71.

[14]姚树洁,冯根福,韦开蕾.外商直接投资和经济增长的关系研究[J].经济研究,2006,(12):35-46.

[15]俞路.中国城市经济增长中FDI的空间溢出效应研究——来自空间面板数据的实证分析[J].区域经济评论,2013,(2):113-119.

[16]余泳泽,宣烨,沈扬扬.金融集聚对工业效率提升的空间外溢效应[J].世界经济,2013,(2):93-116.

[17]周凯,刘帅.金融资源空间集聚对经济增长的空间效应分析——基于中国省域空间面板数据的实证分析[J].投资研究,2013,(1):75-88.

[18]Anselin L. Spatial Econometrics: Methods and Models [M]. Dordrecht: Kluwer Academic, 1988.

[19]Anselin L., Bera A. K., and Florax, R., Yoon M.J. Simple Diagnostic Tests for Spatial Dependence [J]. Regional Science and Urban Economics, 1996, 26 (1), pp.77-104.

[20]Audress D., Feldman M. Spillovers and the Geography of Innovation and Production [J]. American Economic Review, 2006, 86 (3),pp. 630-640.

[21]Baldwin R., Martin P. Global Income Divergence Trade and Industrialization: The Geography of Growth Take off [J]. Journal of economic Growth, 2001, (6), pp. 5-37.

[22]Bencivenga V. R, Smith B. D. , Starr R.M. Transactions Costs, Technological Choice, and Endogenous Growth [J]. Journal of Economic Theory 1995, 67 (1), pp. 341-360.

[23]Bernard A., Jones C. Productivity and Convergence across U.S. States and Industries [J]. Empirical Economics, 1996, (21), pp. 113-135.

[24]Berger K., Charles P. The Formation of Financial Centers: A Study of Comparative Economic History [M]. America, Princeton University, 1974.

[25]Obrien R. Global Financial Integration: The End of Geography [M]. London: Royal Institute of International Affairs, 1992.

[26]Park Yoon S., Essayyad M. International Banking and Financial Centers [M]. Boston, Kluwer , 1989.

[27]Porteous J. The Geography of Finance: Spatial Dimensions of Intermediary Behaviour [M]. Aldershot: Avebery, 1995.

[28]Zhao, X. B. Spatial Restructuring of Financial Centers in Mainland China and Hong Kong: Geography of Finance Perspective [J].Urban Affairs Review, 2003, 38 (4), pp. 535-571.

猜你喜欢

核科学与工程(2021年4期)2022-01-12

今日农业(2020年19期)2020-12-14

理化检验-化学分册(2020年12期)2020-03-02

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

中国特种设备安全(2018年10期)2018-12-18

中学物理·高中(2016年12期)2017-04-22

山东工业技术(2016年15期)2016-12-01

现代检验医学杂志(2016年1期)2016-11-12

中国工程咨询(2016年10期)2016-01-31