台湾银行业:信用卡大缩水 电影票买1送1不再有

2015-06-29 20:58黄培铭

海峡科技与产业 2015年4期

黄培铭

今年台湾各家银行不约而同,纷纷降低信用卡的刷卡优惠,最受冲击的是看电影刷卡,由过去的买1送1变成打6折,优惠门槛也提高近1倍,能购买的优惠电影票数量也被减半。似乎,台湾银行对外宣称的“低利时代”已悄悄来临。

台湾银行业TOP10 公股vs民营

虽然从1990年台湾金融开放以来,许多民营银行设立,看似百家争鸣,但由于金融业影响层面广,事实上依旧是受管制行业。此外,由于银行业业务性质特殊,故排名并不以营收为主,而以资产总额为排名指标。

根据中华征信所近五年银行业TOP10排名分析,排名基本没有变动,可见岛内银行业竞争存在大者恒大趋势。TOP10业者中,除“中国信托”、国泰世华之外(台北富邦于2013年才挤进前十名),其它业者均为公股银行或泛官股银行,可见虽然民营银行陆续设立,然而公股银行过去在台湾当局长期把持下拥有众多优势,民营化之后持续拥有既有资源。因此目前虽然银行业者众多,但依旧属于官股银行占据主要位置,从其分行数量便可一窥端倪。

TOP10业者中服务网点最多的是合作金库,总计281家分行,其次第一银行拥有189家分行、华南银行有185家分行,2013年排名第11的彰化银行,其分行数有184家。由此可以看出,早期这三家商业银行的优势依旧存在,挤进排名的民营银行分别为国泰世华164家、“中国信托”146家、台北富邦127家。

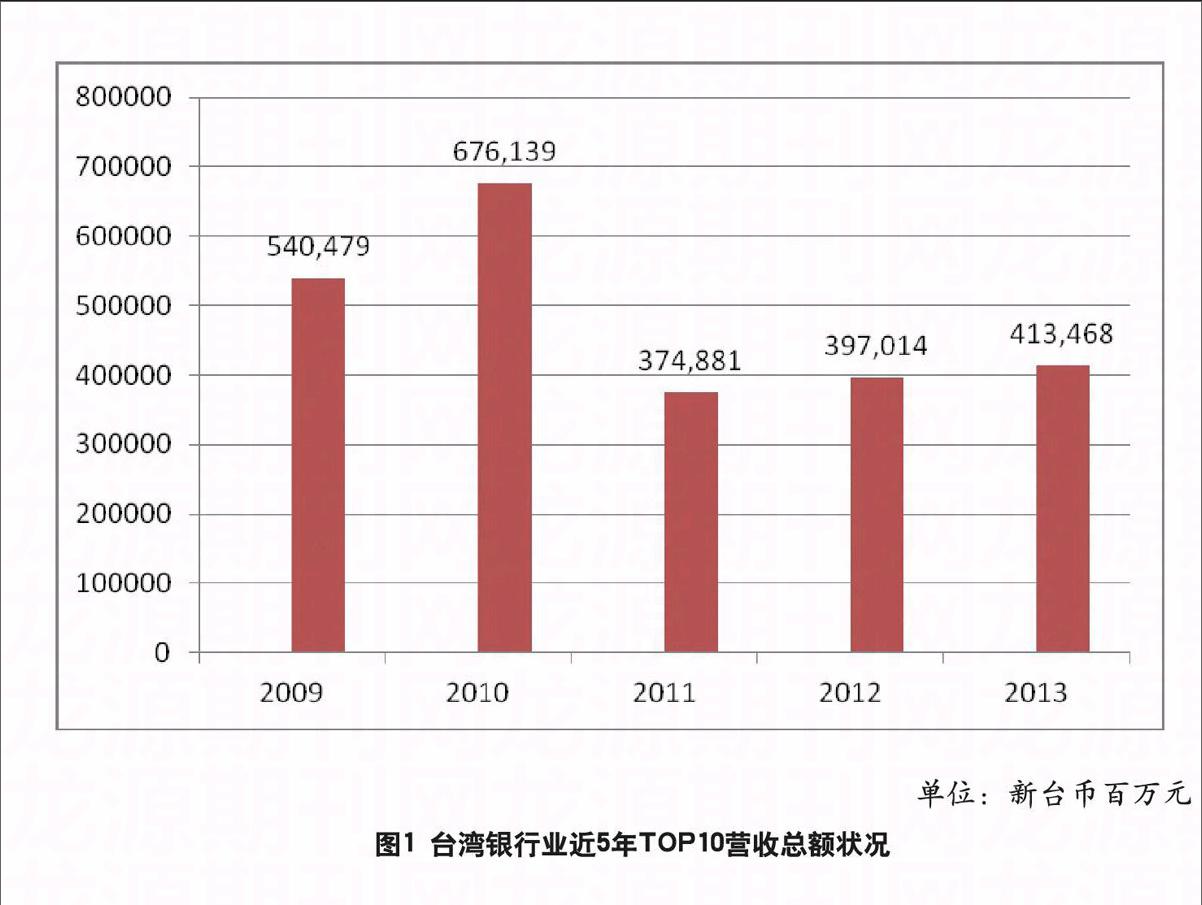

从营收总额来看,2009年至2013年受欧债危机影响,台湾银行业在风险控管上更加谨慎,因此营收也有所下滑,从2010年的新台币6761.39亿元,到2013年仅剩4134.68亿元新台币,衰退幅度可见一斑。不过,随着两岸金融交流逐步开放,包括人民币外汇指定银行(DBU)业务等,岛内业者也纷纷前往中国大陆设立办事处或分行,因此近年营收逐渐增长。

民营银行优势业务——信用卡

岛内银行长期在法令限制下,创新能力明显不足,因此提供的金融商品与服务大多近似,差异性不大,无法在同业中实现市场区隔,导致竞争相当激烈。而在各项利率上,公股银行占了极大优势,例如以房贷市场来看,公股银行只要开门营业就有生意上门,而民营银行通常在利率较高情况下业务推行处于弱势,因此民营银行需要另寻出路,创造有别于公股银行的优势,其中信用卡业务便是一项。由于信用卡在使用上具有多项优点,例如延迟付款、方便携带等,已成为民众主要的支付工具之一。根据台湾“中央银行”统计资料显示,截至2014年第三季度,全台信用卡累计发卡量已达4.36亿张,信用卡已经和民众日常生活密不可分。

信用卡发卡量除了必须有业务人员的推广来提高外,信用卡优惠是吸引消费者办卡的主要诱因,而优惠来自于银行本身或者银行端寻求愿意配合的商家合作。公股银行在长期处于无业绩压力情况下,业务能力自然相对薄弱,信用卡业务向来不是其强项。另一方面,信用卡在公股银行眼中是需要费心费力又不好赚的业务,因此目前台湾市面上流通量较大、较常见的信用卡,几乎看不到公股银行的影子。

当红联名卡 卡量挂保证

目前信用卡优惠除了传统的红利点数外,常见的有联名卡优惠、电影院优惠、餐饮优惠、加油优惠、现金回馈、机场接送等。以联名卡来看,这一直是各家银行的兵家必争之地,因为取得了联名卡发行权后,如果合作商家是相当知名的企业,其顾客量将可为发卡量带来可观的数字。

例如中油联名卡,其由“中国信托”发行,自2001年双方策略合作以来,流通卡量超过100万张,是旗下联名卡发卡数最多的卡别。2012年“中国信托”再度取得中油联名卡发行权,每年仅手续费一项收入就相当可观,所挹注的业绩量不容小觑。另外百货业者龙头新光三越,联名卡原由台新银行独家发行,2014年加入了新光银行,虽是同家兄弟,但双方在争夺卡友上面互不相让,显示出联名卡的商机诱人。

早期信用卡以红利积点为主,但兑换方式及期限常有限制,因此近年来许多银行纷纷推出现金回馈信用卡,目前已成为最主要的优惠方案。过去各家银行推出现金回馈比率多落在0.5%~1%,随着竞争趋于激烈,现金回馈的比率扩大,多家银行所发行的现金回馈卡回馈比率至少以2%起,如永丰银行、元大银行、华南银行等。

举例来说,永丰银行2015年3月底前针对特定海外刷卡地区,持卡人刷卡满额现金回馈最高2.5%,元大银行则有3%,国泰世华银行来势汹汹,于日前宣布特定卡别海外消费现金回馈2%,且3月底前若海外消费累积满新台币1万元以上,可再享1%回馈,合计达3%的现金回馈,竞争意味浓厚,预计未来信用卡将掀起一波现金回馈大战。

低利时代来临 信用卡优惠大缩水

虽然信用卡仍有多项优惠,但相关权益却有缩水趋势,例如常见的优惠──电影票折扣,今年岛内已有多家银行选择降低折扣。例如最具代表性的花旗银行旗下的飨乐生活卡,最大特色便是与威秀影城合作,周一至周四卡用户可享受买1送1的优惠,但自2015年3月27日起,实施已久的这项权益变更为打6折。其他银行如玉山银行,原本持新台币399元签单到国宾、喜满客、秀泰、新光等电影院,每天都可享受6.6折优惠,且最多可购买4张,2015年起门槛提高为新台币699元以上的签单才适用,最多也仅能购买两张电影票。

虽然民众不是天天看电影,购买电影票优惠的缩水影响面小,但在台湾“立法院财委会”日前初审通过修改“银行法”第四十七条之一,双卡循环年利率不得超过15%,将于2015年9月1日起实施,台湾将成为亚洲地区双卡利率最低的市场,对此许多民营银行则表示,未来信用卡优惠一定大幅缩水。

M型社会型态逐渐形成,金融端消费族群也是如此。针对金字塔顶端客户,银行业者不断加码推出新服务及优惠措施,例如发行世界卡、无限卡等尊荣卡别。以企业金融为主的台湾公股银行,今年也将大力拓展信用卡版图,并锁定高阶商务人士,包括彰化银行、第一银行、华南银行、合作金库等。

尽管目前台湾银行业者宣称低利时代来临,信用卡优惠也随之缩水,但从金融业年终奖金发放来看,显见其获利状况依旧为佳,所谓的低利,其实应该是相较以前的高利而言。羊毛出在羊身上,消费者未来想要享受更多信用卡优惠,势必付出更多代价。

猜你喜欢

科学大众(2021年8期)2021-07-20

房地产导刊(2020年10期)2020-11-16

进出口经理人(2020年6期)2020-06-21

电脑报(2019年12期)2019-09-10

数学小灵通(1-2年级)(2017年5期)2017-06-05

数学小灵通·3-4年级(2017年3期)2017-04-16

华人时刊(2016年17期)2016-04-05

中老年健康(2015年8期)2015-05-30