财税[2013]103号文对我国商业银行提供企业年金服务的影响

2015-06-23 17:08黄静然

消费导刊 2015年1期

黄静然

摘要:财税[2013]103号文出台后,企业年金的纳税行为由缴费阶段转变为领取阶段,直接影响到企业年金缴费金额计算、领取方式及税金计算等方面。本文通过我国企业年金税收政策的发展及现行财税[2013]103号文,分析企业年金纳税的变化,进而阐明当前商业银行在提供企业年金服务时应增加和可改进的项目。

关键词:财税[2013]103号文 企业年金 税收政策 商业银行

财政部、人力资源社会保障部、国家税务总局于2013年12月6日联合发布了《关于企业年金职业年金个人所得税有关问题的通知》(财税[2013]103号,以下简称“财税[2013]103号文”)。该通知对企业年金、职业年金缴费、投资运营收益和领取的个人所得税有关问题进行了规定。现就我国企业年金的税收政策发展、新旧税收政策比较及财税[2013]103号文对我国商业银行提供企业年金相关服务的影响进行分析。

一、企业年金的定义

企业年金是我国补充养老保险制度的一部分。在原劳动和社会保障部发布的《企业年金试行办法》(劳动和社会保障部令第20号)中,企业年金的定义为“企业及其职工在依法参加基本养老保险的基础上,自愿建立的补充养老保险制度”。在国务院国资委发布的《关于中央企业试行企业年金制度的指导意见》(国资发分配[2005]135号)中,企业年金的定义为“在国家政策指导下,企业及其职工在依法参加基本养老保险的基础上,自愿建立的补充养老保险制度”。在孙建勇主编的《企业年金管理指引》中,企业年金的定义为“在政府强制实施的公共养老金或国家养老金制度之外,企业在国家政策的指导下,根据自身经济实力和经济状况建立的,旨在为本企业职工提供一定程度退休收入保障的补充性养老金制度”。

二、我国企业年金税收政策发展历程及新旧税收政策比较

由于建立企业年金制度,有提高社会整体养老保障水平、减少社会不稳定因素等益处,因此政府通常采用免税、减税以及延税等税收优惠政策,鼓励和引导实施企业年金。我国目前处于企业年金发展初期,政府正根据经济发展状况逐步出台相关的税收政策,以促进企业年金制度健康稳定可持续发展。

(一)政策发展历程。从纳税主体角度来看,税收政策涉及企业所得税和个人所得税两个项目。

关于企业所得税,国务院、国家税务总局、财政部曾先后于2000年、2003年、2008年进行规定,最终于2009年被确定为:企业年金缴费的企业所得税免除额为职工工资总额5%之内的部分。该规定出自于财政部和国家税务总局发布的《关于补充养老保险费补充医疗保险费有关企业所得税政策问题的通知》(财税【2009]27号)。

关于个人所得税,自2004年我国企业年金制度规范化以来,直至2009年才出现明确的税收优惠政策。国税总局于该年发布了《关于企业年金个人所得税征收管理有关问题的通知》(国税函[2009]694号,以下简称“国税函[2009]694号文”),随后于2011年发布了《关于企业年金个人所得税有关问题补充规定的公告》(国家税务总局公告2011年第9号)。在废止上述两个国家税务总局文件的同时,财政部、人力资源社会保障部、国家税务总局于2013年12月,联合发布了《关于企业年金职业年金个人所得税有关问题的通知》(财税[2013]103号),并规定该新政自2014年1月1日起执行。

财税【2013]103号文对个人缴费所得税部分规定了税收递延方案,即在缴费阶段暂不缴纳个人所得税,递延至年金领取时一并缴纳。若以E(exempting)表示免税,以T(taxing)表示征税,则我国企业年金个人所得税正式开启了EET征税模式。

(二)新旧税收政策比较。财税[2013]103号文的出台,意味着原有税收方式的改变。这些变化主要体现在企业年金缴费、投资收益及领取环节的纳税方式上。

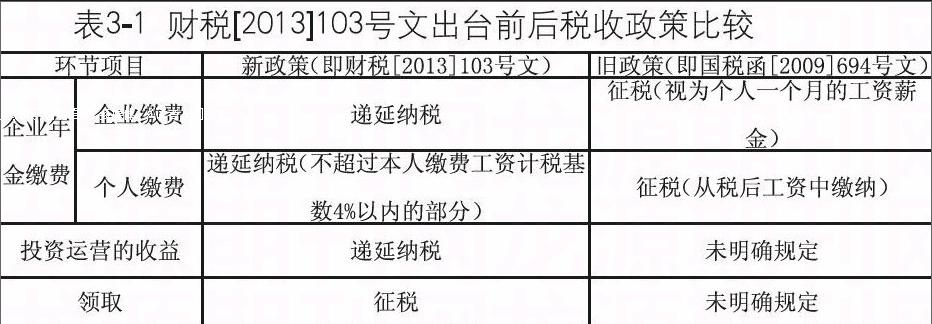

表3-1为根据国税函[2009]694号文和财税[2013]103号文整理的新旧税收政策的比较。

表3-1所对应的具体新旧税收政策比较如下:

对于企业年金缴费环节,国税函[2009]694号文第一条与第二条规定,“企业年金的个人缴费部分,不得在个人当月工资、薪金计算个人所得税时扣除”,企业年金的企业缴费计入个人账户的部分,在计入个人账户时,按照“工资、薪金所得”项目计算并缴纳当期应纳个人所得税款。财税[2013]103号文第一条第一项、第二项与第四项规定,职工的企业缴费部分,在计入个人账户时,暂不缴纳个人所得税;职工的个人缴费部分,不超过本人缴费工资计税基数4%以内的部分,从个人当期应纳税所得额中扣除:个人缴费工资计税基数取该职工上年度月平均工资,月平均工资超过职工工作所在城市上年度职工月平均工资300%以上的部分,不计八个人缴费工资计税基数。由此可见,旧政策意为:企业缴费和个人缴费部分,在计入个人账户时均需在当期缴纳个人所得税;而新政策意为:企业缴费部分在计入个人账户时,个人暂不缴纳个人所得税,个人缴费对符合政策规定之内的部分,暂不缴纳个人所得税,即新政策产生了递延纳税效果。

对于企业年金的投资运营收益,国税函[2009]694号文未对是否缴纳个人所得税及相应纳税办法给出明确规定,但由于实行缴费环节纳税且投资运营收益发生在缴费之后,因此普遍做法为对收益全额免税;财税[2013]103号文第二条规定,年金投资收益分配至个人账户时,暂不缴纳个人所得税;同时,该文件第三条第项规定,年金领取时全额遵照个人“工资、薪金所得”项目适用税率,计算并缴纳个人所得税。这表明目前企业年金投资收益对应的个人所得税,递延至领取环节缴纳。

猜你喜欢

税收征纳(2019年11期)2019-02-19

中国医疗保险(2018年3期)2018-07-14

伙伴(2018年2期)2018-05-14

中国社会保障(2018年5期)2018-02-06

中国医疗保险(2017年6期)2017-07-18

西安交通大学学报(社会科学版)(2015年3期)2015-06-12

人间(2015年21期)2015-03-11

财会通讯(2014年6期)2014-12-04

共产党员(辽宁)(2012年21期)2012-09-20