产业聚集与税收竞争

——来自中国的证据

2015-06-23 16:23:05季良玉王佳玮程中华

河海大学学报(哲学社会科学版) 2015年3期

刘 军,季良玉,王佳玮,程中华

(1.南京信息工程大学中国制造业发展研究院,江苏南京 210044;2.东南大学经济管理学院,江苏南京 210096;3.南京信息工程大学经济管理学院,江苏南京 210044)

产业聚集与税收竞争

——来自中国的证据

刘 军1,季良玉2,王佳玮3,程中华2

(1.南京信息工程大学中国制造业发展研究院,江苏南京 210044;2.东南大学经济管理学院,江苏南京 210096;3.南京信息工程大学经济管理学院,江苏南京 210044)

基于1999—2013年中国省级面板数据,采用空间计量模型实证研究了产业聚集对地区税收竞争的影响。典型化事实表明产业聚集与地区税收负担之间存在着明显的正向相关关系。空间计量结果及其稳健性检验显示,在控制了经济发展水平、财政支出负担、基础设施水平和产业结构的条件下,产业聚集正向影响地区税收负担,即产业聚集程度高的地区可以增加其税收负担,从而在税收竞争中处于优势地位。本文的政策含义在于提高产业聚集水平是提高区域税收进而改善公共福利的有效措施。

产业聚集;税收竞争;税收负担;聚集租金

一、文献综述与问题提出

早期的税收竞争研究主要是基于 Tiebout和Oates的思想,前者认为居民的“用脚投票”会使政府以最低的税率提供最好的公共产品,但过度的税收竞争将导致当地服务的产出低于最优水平;后者认为政府间税收竞争行为会损害经济效率[1-2]。这些观点经由Zodrow等的发展演变为“标准税收竞争模型”,其核心观点是“边际税率的变化会相应的引起边际要素的转移”[3-4]。随后许多研究税收竞争理论的经济学家,通过逐步放松“标准税收竞争模型”的严苛假设,对“标准税收竞争模型”进行了拓展和深化,并得出了一些新的结论:如参与税收竞争的区域主体可能由于资源禀赋等方面不同而影响税收竞争结果[5-6];还有当存在不完全竞争和交易成本时,大国可以征收更高的税率[7]。

新经济地理学的发展和完善为税收竞争研究提供了全新的研究视角。学者们以新经济地理学理论为基础,逐步把产业聚集因素纳入税收竞争分析框架中[8]。他们否定了“标准税收竞争模型”的一些严苛的假设,得出了与之不同的结论:聚集租金的存在使得流动要素在一定范围内不会对税率的边际变化做出反应,即产业聚集区设定较高的税率也不会导致流动要素的转移。Ludema等分析了税收竞争对制造业活动区位的影响,研究表明聚集区可以在不失去其流动要素的前提下适当提高税率[9]。Kind等研究发现产业聚集国可以选择高于另一国的税率,并通过对聚集租征税从而提高本国的公共福利水平[10]。Baldwin等研究发现,由于聚集经济可以带来聚集租,因此聚集区可以征收较高税率的税收,而不必担心资本流失[11]。Hansson等通过考察OECD国家中产业聚集对税收竞争的影响,研究发现聚集程度会对公司的税率产生正向影响,不过产业聚集的度量方式对这一结果有重要影响[12]。Borck等放宽了产业完全聚集一国的假设,证明了在部分聚集的情况下,仍会存在一个“钟形”税差的均衡[13]。部分研究还表明,即使资本具有高度的流动性,政府仍可以对聚集经济形成的聚集租征税,而不必担心企业迁移到其他地区[14-15]。孙敏运用数理模型推导出:在税收竞争的前提下,存在产业集群的地区可以设置较高的税率而同时维持其聚集经济的地位;而没有产业集群的地区必须以较大的税收减免为代价才能吸引产业聚集[16]。这一结论得到了相关研究者的支持[17]。

上述新经济地理学的理论研究结果基本一致,即产业聚集地区可以对聚集效应所带来的聚集租进行征税而不必担心流动要素的迁移,但相关实证研究结果却出现了分歧。一些研究表明中国的东部地区存在产业聚集效应并赢得了税收竞争,可以维持较高的税率而不必担心资本的流失[18-20]。王永培利用中国制造业企业面板数据实证检验了产业集聚的避税效应,研究发现产业集聚不仅能为地方政府带来可征税的集聚租,还能为企业提供减轻税负的避税港[21]。有些学者得出了与之不同的结论。钱学锋等检验了聚集经济与企业税收负担之间的关系;研究发现,地方政府并没有对聚集经济创造的聚集租征税,向下的税收竞争仍然是地方政府采用的税收竞争策略,由此他们认为中国的地方政府并没有通过聚集经济创造的聚集租来实现自发的税收协调机制[22]。

虽然上述研究取得了一些进展,但是围绕产业聚集与税收竞争的研究依然处于起步阶段,相关研究并没有得出一致的结论。目前我国各地区税收负担存在一定的差异,产业聚集在其中发挥怎样的作用?这一问题有待进一步深入研究。本文主要研究产业聚集是否影响地区税收负担,以及这种影响是否存在地区差异。本文的创新主要体现在以下两个方面:一是以中国经济现实状况为背景,从发展中国家的角度研究产业聚集对地区税收负担的影响;二是综合运用普通动态面板数据、静态空间面板模型和动态空间面板模型研究产业聚集对税收负担的影响,并探究其内在原因。本文的结构安排如下:第二部分是典型化事实,对中国四大区域①我们把全国各省(市)分为四大区域,东部地区包括北京、天津、河北、上海、江苏、浙江、福建、山东、广东和海南等10个省(市);东北地区包括辽宁、吉林和黑龙江3个省份;中部地区包括山西、安徽、江西、河南、湖北和湖南等6个省份;西部地区包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏和新疆等12个省域。的税收负担水平和产业聚集状况做初步的描述统计;第三部分建立计量模型,并对变量的理论基础及指标选取做简要说明;第四部分是计量结果及其分析,主要阐述回归方法的选择,报告回归结果,并探究其中的内在机理;第五部分是结论与启示。

二、典型化事实

改革开放以来,中国经济持续高速增长,但地区间经济发展不平衡,地区税收总量和税收负担也存在较明显的差异[23]。我们以地区税收收入与GDP之比衡量各地区的税收负担,据此计算了1999—2013年各地区的税收负担,因篇幅所限,未列出所有数据,仅以2013年数据绘制各地区税收负担空间分布图(图1)。本文根据Jenks最佳自然断裂法对地区税收负担进行了标准划分,使得标准划分之后类内差异最小、类间差异最大,从而较好地反映了地区税后负担的空间差异。

图1 2013年各地区税收负担空间分布图

由图1可以看出,2013年我国各地区的税收负担存在较大差距。从全国范围来看,税收负担高于13%的有3个省(市),分别是北京、上海和海南,全部位于东部地区,其税收负担依次为18.0%、17.6% 和13.1%。税收负担低于7%的共有9个地区,除河北、吉林和黑龙江外,全部位于中西部地区,尤其是河南与湖南,其税收负担不足 6%,分别为5.49%、5.30%。为了进一步反映税收负担在区域间的差距及其变化趋势,我们绘制了四大区域税收负担②四大区域税收负担由区域内各省市税收收入总和与区域GDP总和计算得出。变化图(1999—2013)(图2)。

图2 四大区域税收负担变化图(1999—2013)

由图2可以看出,从1999—2013年,四大区域的税收负担差距明显,东部地区处于最高水平,东北和西部地区的税收负担相对较低,中部地区的税收负担最低。以2013年为例,东部地区的税收负担为9.54%,东北地区为7.88%,西部地区为8.21%,中部地区为6.68%。从变化趋势来看,四大区域的税收负担都在不断增长;虽然2005年以后西部地区的税收负担增长幅度较大,但在短期内与东部地区仍有较大的差距。

与四大区域的税收负担存在差异相对应,地区间的产业聚集水平也存在明显差异[24]。为了精确反映这种差异,我们借鉴Ciccone等[25]和范剑勇[26]的做法,以制造业就业密度(人/km2)来衡量制造业聚集指数,制造业就业密度越大,表明制造业在该地区的聚集程度越高。

我们据此计算了1999—2013年各地区制造业聚集指数,因篇幅所限,未列出所有数据,仅以2013年数据绘制各地区制造业聚集空间分布图(图3)。本文同样依据Jenks最佳自然断裂法对地区制造业聚集程度进行了标准划分,通过观察这些数据和图3可以发现,中国的制造业聚集已表现出明显的地区差异。东部沿海各省份的聚集程度最高[27]。以2013年为例,制造业就业密度高于100人/km2的有4个省(市),分别是上海、天津、江苏和浙江,其制造业就业密度依次为544、148、153、119人/km2;制造业就业密度介于50~100之间的有3个省(市),分别是北京、广东和山东,其制造业就业密度依次为87、84、53人/km2;制造业就业密度介于20~50之间的有6个省市,分别是福建、河南、辽宁、安徽、重庆和湖北,其制造业就业密度依次为33、29、22、21、20和20人/km2。需要指出的是,上述13个省(市)中有8个位于东部地区。东北和中部地区各省的制造业就业密度相对较低,吉林和黑龙江的制造业就业密度分别为8 和3人/km2;中部地区除河南外,各省的制造业就业密度在7~17人/km2之间波动。西部地区则处于非常低的水平,广西、四川和陕西的制造业就业密度在6~8之间波动,其余省份的制造业就业密度均低于4人/km2,尤其是内蒙古、西藏、青海和新疆等4个省份的制造业就业密度均低于1人/km2。

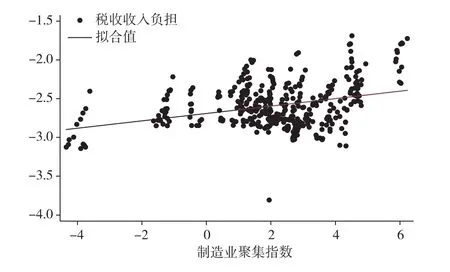

综上所述,从全国范围来看,产业聚集程度较高的东部地区,其税收负担也较高,而产业聚集程度较低的中西部地区,其税收负担也相对较低,即产业聚集与地区税收负担之间具有较强的相关性。为了更加直观地反映两者之间的相关关系,我们绘制了产业聚集与税收负担①为了尽可能全面地测度税收负担,我们选取税收收入负担(税收收入/地区GDP)和财政收入负担(财政收入/地区GDP)两个指标衡量税收负担,其理论基础将在下文中予以说明。对数值的散点图(见图4(a)和图4(b))。

图4(a)的横轴为1999—2013年各省(市)制造业聚集指数的自然对数值,纵轴为同一样本时间各省(市)税收收入负担的自然对数值;图4(b)的横轴与图4(a)一致,纵轴为1999~2013年各省(市)财政收入负担的自然对数值。从图4(a)和图4(b)可以看出,产业聚集与税收收入负担、财政收入负担存在较为显著的正向相关关系。

图3 2013年各地区制造业聚集空间分布图

图4 (a) 产业聚集与税收收入负担散点图

图4 (b) 产业聚集与财政收入负担散点图

三、计量模型与变量说明

1.计量模型设定

由第二节的分析可知,产业聚集与地区税收负担之间表现出较为明显的正向相关关系,为了准确的度量两者之间的关系,有必要建立计量模型进行分析。因此,本文把普通计量模型设定如下:

其中,burdenit、aggloit、ecoit、paymit、infrait和struit分别表示各个地区各年度的税收负担、制造业聚集指数、经济发展水平、财政支出负担、基础设施水平、产业结构,α、β和ε分别表示常数项、变量的系数和残差。模型(1)是传统的普通面板数据模型,然而,这些传统模型忽视了两个很重要的问题,那就是经济发展的动态效应和空间溢出效应。考虑到产业聚集和税收负担在时间上的连续性特征,以及在地理空间上可能存在的空间外溢效应,为使研究结论更具解释力,本文在模型(1)的基础上纳入动态效应和空间溢出效应,设定如下动态空间计量模型:

其中,τ为税收负担一阶滞后的回归系数,反映了前期相关因素对本期的影响。ρ为空间滞后系数,λ为空间误差系数,反映了地区税收负担之间的空间溢出效应。Wij表示空间权重矩阵,反映了单元之间的空间联系,本文以各省省会之间直线距离的倒数作为权重。ηi,vt,εit分别为地区效应、时间效应和随机扰动项,分别表示影响税收负担的不同维度随机干扰。

2.变量选取与指标说明

由于1999年以前部分变量的数据难以获得,因此本文选取了1999—2013年的数据。数据来源于2000—2014年《中国统计年鉴》《中国劳动统计年鉴》和《中国人口统计年鉴》。下面对各变量的理论依据和指标选取做简要说明。

(1)税收负担(burden)。如前所述,税收收入负担,即税收收入占地区GDP的比重,是衡量税收负担的常用做法,我们也以这一指标衡量税收负担。为了更为全面地反映一个地区的税收负担,除了选取上述指标外,还选取财政收入负担,即财政收入占地区GDP的比重,来衡量地区的税收负担,因为财政收入除了包括占绝大比例的税收收入外,还包括一些行政性的收费等,这些费用也是企业必须承担的。因此,用上述两个指标更能全面地反映一个地区的税收负担。

(2)制造业聚集指数(agglo)。产业聚集于特定区位后会形成聚集租,聚集效应创造的聚集租金使得流动要素可以被征税。如前所述,以制造业就业密度衡量制造业聚集指数。我们预期,产业聚集对税收负担具有显著正向影响。

(3)经济发展水平(eco)。一般来说,经济发展水平较高的地区,其纳税能力通常较强,客观上造成了地方政府征税的冲动。同时当国民收入增长时,一国的公共支出将不断增长,这将导致宏观税负的上升。本文用各地区人均GDP与全国人均GDP的比值来衡量地区的经济发展水平。我们预期,经济发展水平正向影响税收负担。

(4)财政支出负担(paym)。一般而言,为提供更多的公共品,政府会增加财政支出,这在很大程度上会增加企业的税收负担。一个地区的财政支出水平越高,其财政压力也越大,征税的动机也就越强。本文以地区财政支出占GDP比重来衡量财政支出负担。我们预期,财政支出负担对税收负担有正的影响。

(5)基础设施水平(infra)。基础设施的建设和维护需要政府投入大量的资金,而政府的资金绝大部分来源于税收。因此,基础设施发达的地区,也可能意味着政府需要征收更多的税,在地区经济总量一定时会导致地区税收负担提高,用省市交通仓储邮电就业人口与年末总人口的比值衡量基础设施水平。我们预期,基础设施水平对税收负担有正的影响。

(6)产业结构(stru)。现代经济增长理论表明,产业结构决定税源结构,从而决定税负水平。农业受土地、自然条件等因素的限制以及惠农政策等影响从而税负较轻;以工业、建筑业为主导的第二产业和以贸易、服务、金融为主导的第三产业,税收增长弹性强,税基宽广,税源广泛,理论上可以课以更重的税负。因此,产业结构也是影响各地区税收负担及其差异的原因之一[28]。本文以第二、三产业增加值之和与地区GDP之比来衡量产业结构。我们预期,产业结构对税收负担有正的影响。

四、计量结果分析

1.普通动态面板模型

由于产业聚集与地区税收负担之间可能相互影响,因此,模型有可能存在内生性问题。为此,本文首先采用系统GMM方法来进行回归估计,从而较好的克服模型中变量的内生性问题。表1中普通动态模型(1)和(2)分别报告了以税收收入负担和财政收入负担作为被解释变量的估计结果。模型被解释变量一阶滞后的系数均为正且通过1%的显著性检验,这充分说明了税收系统的连续性特征,即前期的税收负担会通过经济发展作用于后期的税收负担。模型中的AR(1)和AR(2)检验均表明,估计方程的残差项不存在二阶自相关,Sargan过度识别检验表明回归中工具变量的选取是合理有效的。

从普通动态模型(1)的回归结果可以得出以下几点发现:第一,产业聚集系数为正且通过了1%的显著性检验,表明产业聚集对税收负担有正的影响,与我们预期一致。第二,经济发展水平的系数为正值,通过了1%的显著性检验,表明一个地区经济水平的提高会增加其税收负担,与我们的预期以及中国的现实情况相符。第三,财政支出负担和基础设施水平的回归系数为正,且都通过了1%的显著性检验,这表明两者在增加地区税收负担过程中也发挥着重要作用。第四,产业结构的系数为负值且通过了1%的显著性检验,与我们的预期不一致,可能的原因是,二三产业比重较高的地区为进一步调整产业结构、鼓励第三产业发展而给予了较大的税收优惠,从而随着第三产业的比例逐渐升高,税收负担不升反降。下面我们以财政收入负担作为被解释变量进行稳健性检验,可以发现产业聚集和控制变量的正负号和显著性水平与以税收收入负担作为被解释变量所得出的结论一致,只是在数值大小上有所变化,这进一步验证了估计结果的稳健性。

2.静态空间面板模型

地理上的临近,可能会导致各地区制定的税收政策相互影响,从而产生空间相关性问题。为了得出更加稳健的结论,必须在一定程度上消除空间相关性的影响。下面用静态空间模型解决空间相关性的问题,表1中静态空间模型(1)和(2)分别报告了以税收收入负担和财政收入负担作为被解释变量的估计结果。空间计量模型选用SAR模型还是SEM模型,本文采用两个LM检验及其稳健性来实现。从静态空间模型(1)的回归结果可以发现,LM_Lag检验比LM_Error检验更加显著,且Robust_LM_Lag通过显著性检验,而Robust_LM_Error没有通过检验,因此模型采用SAR模型进行估计。在SAR的4个模型中,经过比较R2和LogL,我们以SAR双固定效应模型的估计结果为准,并进行详细的分析与解释。具体而言,税收收入负担的空间滞后系数ρ为0.257 4,且在1%显著性水平下显著,这表明相邻省区间的税收负担存在显著的空间溢出效应,即周围地区税收负担的提升会通过空间溢出效应提升本地区的税收负担。经济发展水平、财政支出负担、基础设施水平的系数在1%的显著性水平下为正,这些都与我们的理论预期相一致。制造业聚集指数的系数为正且通过了1%的显著性检验,表明产业聚集正向影响税收负担,这意味着产业聚集可以通过金融外部性和技术外部性,能够为聚集区内企业带来聚集经济等额外收益,创造了可征税的聚集租,地方政府可以对聚集租进行征税而不必担心生产要素的空间流动,从而对税收负担产生正向影响,这也进一步验证了我们之前的分析结论。下面我们以财政收入负担作为被解释变量进行稳健性检验。比较两个Lagrange乘数及其稳健性之后仍然选择SAR模型进行估计,各解释变量系数均通过了1%水平下的显著性检验,主要解释变量的影响方向也与以税收收入负担作为被解释变量的分析一致,进一步验证了估计结果的稳健性。

表1 模型回归结果

3.动态空间面板模型

上一节的静态空间模型只考虑了空间溢出效应,而没有考虑动态效应,有可能会带来估计和分析的偏误。本部分内容利用动态空间计量模型,同时纳入空间溢出效应和动态效应进行实证检验。与普通动态模型一样,本部分内容同样采用系统GMM方法进行估计,表1中动态空间模型(1)和(2)分别报告了以税收收入负担和财政收入负担作为被解释变量的估计结果。从动态空间模型(1)的回归结果可以看出,LM_Lag检验比LM_Error检验更加显著,且Robust_LM_Lag通过显著性检验,而Robust_LM_ Error没有通过检验,因此模型采用SAR模型进行估计。AR(1)、AR(2)检验表明,一次差分残差序列不存在2阶自相关,这说明模型的设定合理;Sargan过度识别检验也表明工具变量的选取有效。动态空间模型(1)的回归结果当中被解释变量一阶滞后项的系数显著为正且通过1%的显著性检验,这充分说明了税收系统的连续性特征,空间溢出效应系数显著为正说明地区税收负担之间存在着空间溢出效应。在综合考虑动态效应和空间溢出效应之后,产业聚集指数的系数在1%的显著性水平上为正,这也进一步验证了本文的研究结论。在以财政收入负担作为被解释变量的回归结果当中,通过比较两个Lagrange乘数及其稳健性之后模型采用SAR进行估计,在综合考虑动态效应和空间溢出效应之后,各变量系数与税收收入负担的研究结论相一致,进一步验证了估计结果的稳健性。

通过上述的实证检验可以发现,不论采用普通动态面板模型、静态空间面板模型和动态空间面板模型,产业聚集正向影响地区税收负担。为什么产业聚集可以增加地区税收负担?原因在于以下两点:一方面,产业聚集带来的聚集效应可以被看作是一种租金,即聚集租金。相对于非产业聚集区的企业而言,产业聚集区内部的企业实际上获得了一种额外的租金。正是产业聚集创造的聚集租金使得流动要素可以被征税而不必担心其外流,即政府可以对“聚集租”征税,提高公共福利水平[29]。本研究证明了这一观点。另一方面,产业聚集加大了对公共品的需求,聚集区内居民可能有着更高的生活环境要求,这将导致用于基础设施、教育、环境治理等各项支出大幅度上升,势必增加税收负担[30]。本部分实证研究显示,产业聚集正向影响地区税收负担,即当产业聚集水平较高时,一个地区可以增加其税收负担,意味着该地区在税收竞争中可以保持较高的税率而处于优势地位。

五、结论与启示

本文实证分析了产业聚集对地区税收负担的影响,得出以下结论:①在控制了经济发展水平、财政支出负担、基础设施水平以及产业结构的条件下,产业聚集正向影响地区的税收收入负担和财政收入负担,即一个地区的产业聚集水平上升时,地方政府可以增加其税收负担,并在税收竞争中处于优势地位。②产业聚集影响地区税收负担的原因在于以下两个方面:一是产业聚集所带来的聚集效应能够形成“聚集租金”,“聚集租金”的存在使得流动要素可以被征税;二是产业聚集区对公共品有较大需求,而增加公共品的供给需要税收收入(财政收入)的支持。

主要启示有以下两个方面:一方面,要引导产业合理分布与聚集,尽可能实现区域税收良性竞争。目前,我国东部地区的产业聚集水平高,因而可以维持高于其他地区的税负,在税收竞争中处于优势地位。较高的税负加之广泛的税源,使得东部地区有充足的税收资金或财政资金用于基础设施建设以及其他公共服务的改善,这进一步增强了东部地区产业聚集的吸引力。中西部地区的产业聚集水平不高,在税收竞争中处于相对劣势地位。但从另一方面来说,中西部地区的地方政府正好可以利用目前的低税负,加之较低的土地成本、劳动力成本、丰富的资源等优势来吸引东部地区的部分产业转移,发展当地的产业集群以提高其产业聚集度,逐步改善其在税收竞争中的不利地位。当然,在产业聚集程度提高使得税负提高的同时,中西部地区要将税收收入或是财政收入更多的用于改善当地的基础设施和其他公共福利,这样才能保持地区产业聚集的吸引力,进一步引导、促进产业聚集,逐渐缩小与东部地区的发展差距。另一方面,由于地区经济发展水平、财政支出负担、基础设施水平等对地区税负也有较大的影响,因此,加快经济发展水平、合理分配财政支出、完善基础设施建设等措施也有利于改善中西部地区的税收竞争地位。

需要指出的是,本文也存在一些研究不足:影响地区税收负担的因素很多,除了文中选取的解释变

量外,地区产业流动性、国民收入分配结构变化、物价水平差异、税收优惠政策差异等也会有影响地区税收负担。碍于指标量化的困难和数据的可得性,这些因素并未引入到模型中。不过从研究结果看,本项研究还是比较客观地解释了所研究的问题,研究结果有较强的现实意义。

[1]TIEBOUT C M.A pure theory of local cxpenditures[J]. Journal of Political Economy,1956,64(5):416⁃424.

[2]OATES W E.Fiscal federalism[M].New York:Harcourt Brace Jovanovich Inc,1972.

[3]ZODROW G R,MIESZKOWSKI P M.Property taxation and the under⁃provision of local public goods[J].Journal of Urban Economics,1986,19(3):356⁃370.

[4]WILSON J D.A Theory of international tax competition [J].Journal of Urban Economics,1986(19):296⁃315.

[5]BUCOVETSKY S.Asymmetric tax competition[J].Journal of Urban Economics,1991(30):167⁃181.

[6]WILSON J D.Tax competition with interregional differenc⁃es in factor endowments[J].Regional Science and Urban Economics,1991(21):423⁃451.

[7]HAUFLER A,WOOTON I.Country size and tax competi⁃tion for foreign direct investment[J].Journal of Public Economics,1999(71):121⁃139.

[8]KRUGMAN P.Increasing returns and economic geography [J].Journal of Political Economy,1991(99):483⁃499.

[9]LUDEMA R D,WOOTON I.Economic geography and the fiscal effects of integration[J].Journal of International Economics,2000(52):331⁃357.

[10]KIND H J,KNARVIK K,SCHJELDERUP G.Competing for capital in a lumpy world[J].Journal of Public Economics,2000(78):253⁃274.

[11]BALDWIN R E,KRUGMAN P.Agglomeration,integrati⁃on and tax harmonization[J].European Economic Review,2004,48(1):1⁃23.

[12]HANSSON A,OLOFSDOTTER K.Integration and tax competition:an empirical study of OECD countries[J]. IIPF,Milano,2004:1⁃31.

[13]BORCK R,PFLǕGER M.Agglomeration and tax compet⁃ition[J].European Economic Review,2006,50(3):647⁃668.

[14]BRULHART M,JAMETTI M,KURT S.Do agglomeration economies reduce the sensitivity of firm location to tax differentials?[J].Economic Journal,2012,122(563):1069⁃1093.

[15]KOH H,RIEDEL N.Do Governments tax agglomeration rents?[J].Journal of Urban Economics,2013,75(3):92⁃106.

[16]孙敏.论集群经济中的税收竞争效应[J].财经研究2005,31(9):17⁃26.

[17]安虎森,李锦新.经济地理学视角税收竞争研究评述[J].经济学动态,2009(9):139⁃143.

[18]雷根强,何惠敏.产业集聚对我国区域税收竞争的影响:对我国省际面板数据的检验[J].税务研究,200 (9):26⁃30.

[19]谢乔昕,孔刘柳,张宁.经济差距,产业集聚与税收竞争:基于区域差异的角度[J].税务与经济,2011(1)65⁃69.

[20]杨柳,方元子.集聚效应对我国地方税收竞争行为的影响:基于行业税负的实证研究[J].当代财经,201 (10):36⁃46.

[21]王永培,晏维龙.产业集聚的避税效应:来自中国制造业企业的经验证据[J].中国工业经济,2014(12)57⁃69.

[22]钱学锋,黄玖立,黄云湖.地方政府对集聚租征税了吗?——基于中国地级市企业微观数据的经验研究[J].管理世界,2012(2):19⁃29.

[23]朱吉玉,朱丹.当前中国经济发展中存在的主要问题及其对策[J].世界经济与政治论坛,2014(1):160⁃168.

[24]汪占熬,张彬.中国⁃东盟自贸区对产业集聚与发展不平衡的影响研究[J].世界经济与政治论坛,2013(4)111⁃128.

[25]CICCONE A,HALL R E.Productivity and the density o economic activity[J].American Economic Review,199 (86):54⁃70.

[26]范剑勇.产业集聚与地区间劳动生产率差异[J].经济研究,2006(11):72⁃81.

[27]周诗,胡晓鹏.泛珠三角区域制造业集聚与转移:2003 2010年[J].社会科学家,2013(4):62⁃64.

[28]黄志红,任国良.基于生态文明的我国产业结构优化研究[J].河海大学学报:哲学社会科学版,2014,16(4)32⁃36.

[29]程瑜.税收管理中的寻租博弈与治理路径[J].经济问题,2014(11):58⁃62.

[30]邹秀清.“租税互替”与地方政府的土体财政行为研究综述[J].现代经济探讨,2014(7):68⁃72.

F812.42

A

16714970(2015)03006507

10.3876/j.issn.16714970.2015.03.012

20150104

国家社会科学基金项目(11CJL065);国家自然科学基金项目(71173116);江苏省“青蓝工程”资助

刘军(1972—),男,安徽宿州人,副教授,博士,从事区域经济研究。

猜你喜欢

走向世界(2022年3期)2022-04-19 12:39:10

华人时刊(2019年15期)2019-11-26 00:55:50

现代企业文化·综合版(2017年5期)2017-06-14 17:48:37

新少年(2016年4期)2016-11-19 14:22:49

新少年(2016年6期)2016-05-14 11:59:22

新少年(2016年5期)2016-05-14 03:37:16

人生十六七(2015年26期)2015-08-22 12:12:06

小说月刊(2015年9期)2015-04-23 08:48:17

小主人报(2015年23期)2015-02-28 20:45:30

上海企业(2014年9期)2014-09-22 20:45:10