国际资本外逃影响因素解析

——来自中国1986—2013年的经验证据

2015-06-23 16:23:05周媛,孙利

河海大学学报(哲学社会科学版) 2015年3期

周 媛,孙 利

(南京大学商学院,江苏南京 210093)

国际资本外逃影响因素解析

——来自中国1986—2013年的经验证据

周 媛,孙 利

(南京大学商学院,江苏南京 210093)

对于新兴经济市场而言,由于众多诱发因素的存在,国际资本可能在短时间内集中外逃,由此引发国内金融市场的剧烈动荡。为此,本文通过对影响国际资本外逃因素的分析,构建自回归分布滞后模型,检验国际资本外逃规模对影响因素变动的敏感性。基于我国1986—2013年相关数据对资本外逃规模进行测算进而实证检验的结果表明:资本外逃规模与外国直接投资、人民币币值变动率之间存在正向关系,而与宏观经济和金融稳定性、银行及贸易信贷规模之间存在负向关系;其中,除外国直接投资以外的三个变量对资本外逃规模的影响均存在滞后效应。由此,提出防范国际资本集中外逃,促进我国经济长期稳定增长的政策建议。

国际资本;资本外逃;影响因素;敏感性检验

一、引 言

随着金融全球化步伐的加快,资本的国际流动日益频繁,且规模逐渐加大。对于新兴经济市场,国际资本在境内外的流动是一把双刃剑。一方面,国际资本的流入可以通过外汇占款增加的形式增加货币供给,从而缓解发展资金不足的问题,对经济发展起到促进作用;另一方面,国际资本的大量流出则可能由于货币错配引发国内金融市场的剧烈动荡,进而对经济的平稳及持续增长产生冲击。因此,国际资本的流出更应引起关注。根据陈瑾玫等[1]的研究结果,我国国际资本规模较大,2005年资本净流出规模为515.1亿美元,2008年资本净流出规模高达1 574.5亿美元,年平均增长速度高达51%。美国量化宽松货币政策退出机制已经开始启动,我国面临着短期国际资本撤离的隐忧。因此,合理测算我国国际资本外逃的规模,深入分析影响我国国际资本外逃的因素,对推进我国金融体制改革,促进经济平稳及持续增长具有重要的现实意义。

二、相关文献述评

鉴于国际资本外逃对流出国经济发展的负面影响非常巨大,国内外学者对此进行了深入研究,并形成了丰富的文献。现有研究主要集中于两个方面:一是国际资本外逃规模的测算;二是影响因素检验。关于资本外逃规模的测算,主要有直接法、间接法和混合法。直接法,就是将国际收支平衡表中反映短期资本外逃的项目值累加得到资本外逃总额。其中最具代表性的是卡丁顿法[2],这一方法认为资本外逃总额等于国际收支平衡表中私人非银行部门的短期资金流出额加上误差与遗漏项。世界银行1985年提出间接测算法,认为资本外逃总额为一国资金来源与资金运用之间的差额,即资本外逃=外债增加+净外国直接投资+经常项目顺差⁃外汇储备增加。在此基础上,国内外学者及金融机构不断对其进行修正以减小测算误差,先后产生摩根法和克莱因法[3]。混合测算法则是对直接法和间接法的融合,包含了长短期的国际资本外逃[4]。但在国内,由于数据采集困难等原因,混合测算法较少被采用[5]。目前,国内学者在对资本外逃规模进行测算时,无论是采用直接测算法[6-7],还是采用间接测算法[8-10],都会根据我国资本外逃的实际情况进行一定程度的调整。

关于诱发国际资本外逃的因素,国外研究认为主要在于:①规避本国投资的非正常风险。这一观点最早可以追溯到20世纪30年代,Kindleberger[11]认为政治不稳定是引发资本外逃的因素,Lessard等[12]则认为不仅仅是政治因素,通货膨胀、本币贬值等所有可能存在的本国投资非正常风险都会导致非正常的资本外流。持这一观点的学者还有Schneider[13]、田泽[14]等。 ②获得更大的收益。Cuddington[2]认为除了应对非正常风险之外,资本在国内外的短期收益差异也是引发资本外逃的原因之一,即非银行私人部门将资本抽逃到国外致力于突发性地获得短期收益。Kant[15]则认为资本外逃就是为了获得更大的收益而进行的短期投资套利活动,更加明确地指出资本在国内外的投资收益差异是资本外逃的主要原因。Hermes[16]通过对巴西的资本外逃进行研究,实证结果证明国内投资收益率对资本外逃有明显的负向影响。③规避官方管制。Khan等[17]首次指出逃避官方管制和财产被征收的风险是导致资本外逃的原因;Dooley[4]提出不受本国政府控制只是一个中间目的,其本质目的是为了获得不受控制下的金融资产和更高收益。Kim[18]进一步指明官方管制和财产被征收的风险因素引起的资本外逃是单向流动的,即这部分资本从国内流向国外后不再回流,这是与投机性资本最大的不同。④违背私人投资者对私人部门和政府部门之间在长期交往中达成的默契。Walter[19]认为政府部门的目标函数是宏观经济状况,而私人部门的主要目标是利益最大化或风险最小化,当两者的目标相互妨碍,就会造成私人部门对政府部门的不满,将所持有的资金转移到国外。因此,私人部门与政府部门目标利益的不同也是造成国际资本外逃的因素之一。

国内学者关于资本外逃影响因素的研究主要围绕经济层面来展开并认为:外国直接投资、宏观经济环境的稳定性、国内市场的开放程度以及国内投资的风险和收益情况等都会对资本外逃产生影响。首先,资本外逃与外国直接投资之间存在显著的正相关关系。杨海珍等[20]通过相关性分析证明资本外逃与外国直接投资之间存在显著的正相关关系。陈伟国等[21]进一步证明了我国资本外逃的规模与外国直接投资之间的相关关系是长期稳定的。资本外逃与国内市场的开放程度和金融市场的发育程度之间也存在正向关系。黄蔚等[22]从贸易开放度和投资开放度两个角度对经济开放程度进行界定后,运用两变量VAR系统分析方法对我国资本外逃规模与经济开放度之间的关系进行了实证研究,结果表明两者之间有显著的正向协整关系并进一步指出实体经济层面的贸易开放度对资本外逃的影响更大;持相似观点的还有郑英梅[10]等。然而,宏观经济环境的稳定性对资本外逃有显著的负向影响。杨骁[23]通过建立向量自回归模型定量分析研究发现我国宏观经济稳定性与资本外逃之间存在显著的负相关关系,并证明了宏观经济稳定性是资本外逃的Granger原因。此外,资本外逃规模与国内投资风险和投资收益率密切相关。李心丹等[24]认为国内外名义利率差异对我国资本外逃的规模有着显著的影响,而利率差异直接体现了国内外投资收益率的差异;而郑英梅[25]基于35个发展中国家的数据分析资本外逃的决定因素,结果发现投资收益率对资本外逃的影响并不显著,并给出了一种可能的解释:选择资本外逃的资本持有者大多是出于资本安全因素的考虑,对投资资本尤其是短期投资资本而言,投资者对投资风险异常敏感,因此收益率的高低与安全性相比影响甚微。

现有文献对国际资本外逃及其影响因素的研究已经经历了一个逐步演进的过程,突出表现在更多的测算方法被采用和更多的影响因素被发现。然而,现有文献大多从某一影响因素出发,验证其与资本外逃规模之间的相互关系,却较少兼顾各个影响因素之间的相关性来研究各因素对资本外逃的综合影响。更为关键的是,由于现实中经济变量的波动常常表现出惯性,资本外逃的规模不仅受本期各经济变量的影响,还可能受到前期各变量的影响,而前期的资本外逃规模也可能在惯性作用下对本期的国际资本外逃规模产生影响。为此,本文在现有研究成果的基础上,采用世界银行间接法测算我国国际资本外逃的规模,综合考虑可能对资本外逃规模造成影响的因素,构建自回归分布滞后模型,检验我国资本外逃规模对各影响因素变动的敏感性。

三、变量选取与检验模型构建

1.变量选取

(1)被解释变量

本文采用世界银行间接测算法①测算资本外逃规模的方法包括直接估算法和间接测算法,直接估算法数据采集容易,但其基本不考虑长期资本流动,因而低估了一国资本外逃的规模;且误差与遗漏项包括了实际意义上的统计误差,使测算误差增大,因此选择间接测算法。间接测算法包括世界银行法、摩根法、克莱因法等,鉴于数据可得性和来源的统一性选择世界银行间接测算法对我国资本外逃规模进行测算。,原理是:外债增加、净外国直接投资和经常项目顺差是一国的“资金来源”,外汇储备的增加则是一国的“资金运用”,资金借贷应当守恒,当“资金来源”大于“资金运用”时就存在外逃的国际资本。考虑到改革开放以来,我国经济持续快速发展,国民经济总量因此显著增加。为了客观检验国际资本外逃规模对其他影响因素变动的敏感性,采用相对数来消除GDP增长对国际资本外逃规模的潜在影响,即被解释变量采用我国国际资本外逃规模与当年GDP的比值。

(2)解释变量

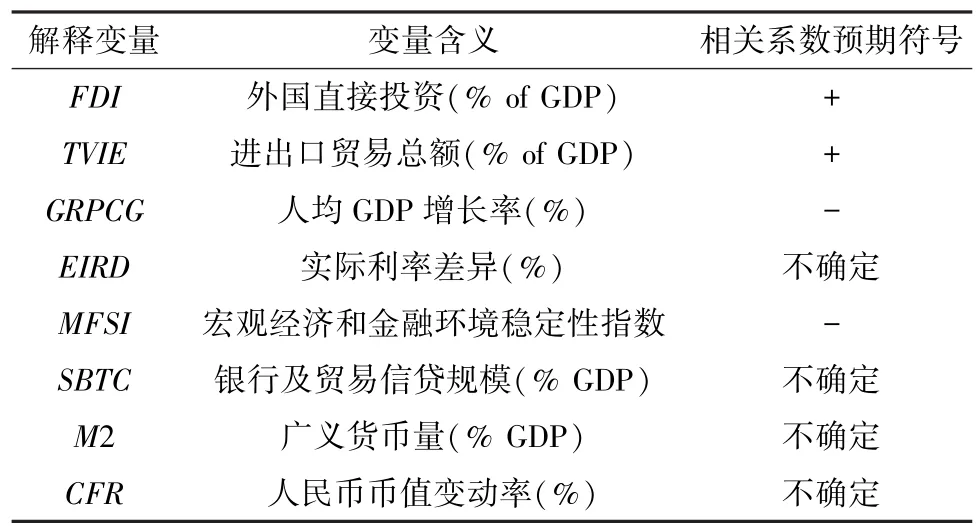

国际资本外逃规模依赖于一国经济开放程度、投资回报率、宏观环境的稳定性以及金融市场的发育程度等①事实上,经济与政治是紧密相关的,政治因素也是影响国际资本流动的一个重要方面。考虑到所选取的经济开放程度、宏观环境的稳定性以及金融市场的发育程度等变量已从不同的角度体现了政治因素对于经济发展的影响,为避免共线性问题,解释变量中并未将其单独列出。。

①经济开放程度。经济开放度越高,短期投机资本的流动方式越多,资本外逃的难度随之降低,这会引致一国资本外逃规模的增大。由于外国直接投资(FDI)和进出口贸易总额(TVIE)直观体现着一国经济的开放程度,因此分别采用外国直接投资额与进出口贸易总额占GDP的比重作为我国经济开放程度的代理变量。

②投资回报率。一国投资回报率越高,国内外寻求获利的短期投机资本就会大量涌入该国,导致资本外逃的规模减少。由于人均 GDP增长率(GRPCG)表征着一国经济发展情况和投资发展前景,体现了国际资本投资回报的预期;与此同时,该国与国际市场中其他国家的实际利率差异(EIRD)直接体现着国际资本投资的超额现实回报,由此成为驱动国际资本流动的现实因素,因此选取GRPCG 和EIRD作为投资回报率的代理变量。

③宏观投资环境。宏观环境的稳定性是资本持有者考虑资金安全的重要因素,若一国宏观投资环境较稳定则资金留在国内更安全;若一国宏观环境动荡不安则资金持有者会寻求其他安全的投资途径,资本外逃的规模会增加。宏观经济和金融环境稳定性指数(MFSI)是通过对一系列基础指标综合分析得到的衡量一国宏观环境稳定性的指标,作为衡量宏观环境是否稳定的代理变量。

④金融市场的发育程度。金融市场越发达、金融体系越完善,则对资本越有吸引力,对资本外逃也越有抑制的作用;但也意味着虚拟资本市场的繁荣,不可避免地造成潜在的危机,会加强资本外逃的可能性,因此金融市场的发育程度对资本外逃的影响是复杂的。由于银行及贸易信贷规模(SBTC)体现了一国货币当局对国内金融市场和国际贸易发展的支持程度,对本国金融市场的发展至关重要,而广义货币量(M2)则从货币供给方面体现一国金融、资本市场的发展程度。此外,维持人民币币值的稳定性直接体现了一国金融市场保持稳定与消化危机的能力,人民币币值变动率(CFR)则从这一方面体现着我国金融市场的发育程度。因此,采用银行及贸易信贷规模、广义货币量占GDP的比重和人民币币值变动率②人民币币值变动率是指人民币对美元汇率(时期平均值)的变动率,计算方法为:当期人民币汇率减前一期人民币汇率之差与前一期人民币汇率的百分比。当人民币对美元升值时,为负向波动;当人民币对美元贬值时,为正向波动。作为金融市场发育程度的代理变量。

各解释变量的含义及其与被解释变量的理论关联见表1。应当指出,表1所示的解释变量之间可能存在多重共线性问题。因此,在进行实证研究时,将采用相关系数法对解释变量间可能存在的共线性进行检验,并采用逐步回归法对引起共线性的变量进行筛选。

表1 解释变量释义

2.检验模型建立

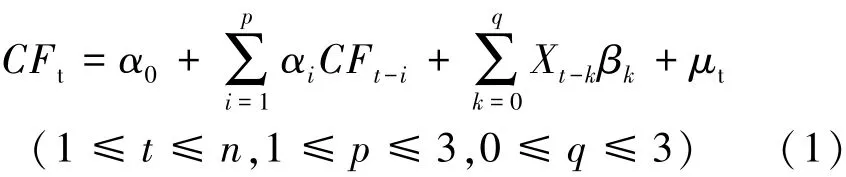

根据所确定的被解释变量和解释变量可建立我国国际资本外逃影响因素敏感性检验模型。考虑到现实经济活动中,变量波动的影响常常表现出惯性,即存在滞后效应,因此当期资本外逃规模变化并不一定完全能够由当期各解释变量的水平来解释,可能还受到前几期资本外逃规模及解释变量水平的影响。通常,在国际金融市场中影响国际资本流动的变量滞后效应不会超过3年,因此建立三阶自回归分布滞后模型如下:

其中,CFt为第t期资本外逃规模占GDP的比重,CFt-i为第t⁃i期的资本外逃规模占GDP的比重,是t⁃k影响资本外逃规模的变量所构成的向量,Xt-k 为t⁃k期的解释变量所构成的向量。α0为截距项,αi为滞后i期被解释变量前的系数,βk为第t⁃k期解释变量向量前的系数向量,μt为随机误差项。n为样本数,p为被解释变量的最大滞后阶数,q为解释变量的最大滞后阶数。

四、国际资本外逃对影响因素的敏感性检验

1.样本确定与数据来源

(1)被解释变量

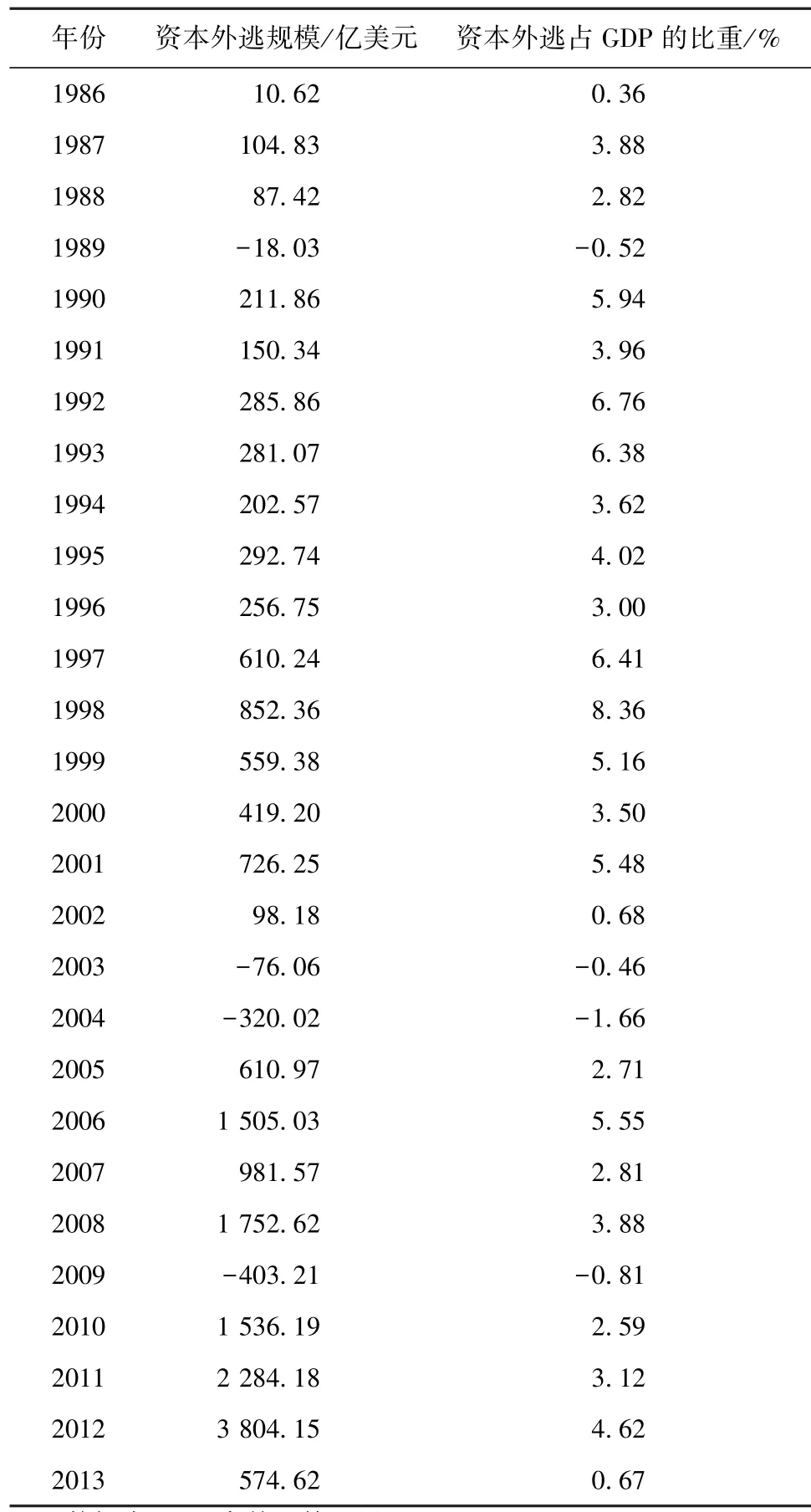

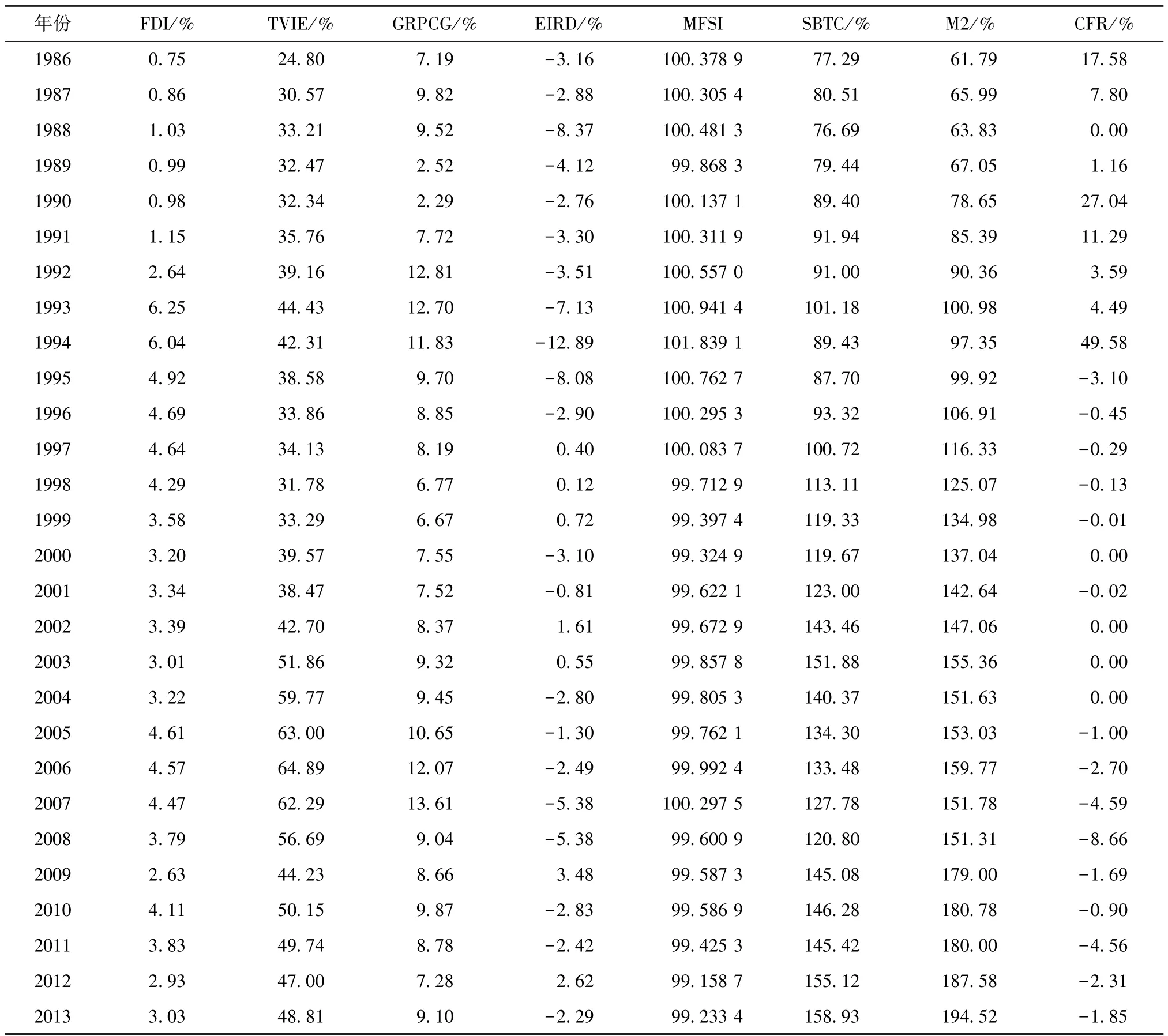

研究样本期确定为:1986—2013年。其主要原因在于,1985年以前我国处于改革开放初期,金融市场开放程度不高,资本外逃现象并不严重,于是样本起始期确定为1986年;而2013年的经济数据是研究过程中所能得到的最新数据。根据世界银行间接法测算样本期内我国资本外逃规模见表2。

(2)解释变量

8个解释变量中,除MFSI以外的7个变量的具体数值均可以从相关数据来源处直接或经过简单处理而得到;变量MFSI需要借助主成分分析法得到。样本期内解释变量年度数据见表3。

2.检验结果

(1)解释变量的共线性检验

为了检验解释变量之间是否存在共线性,SBTC 与M2之间的相关系数达0.968 3,MFSI与CFR、EIRD、SBTC之间,以及TVIE与M2、SBTC之间也存在较高的相关性。因此,可初步认为解释变量之间存在一定程度的多重共线性问题,而模型中滞后项的引入则更容易加重多重共线性问题。逐步回归是解决自变量之间存在多重共线性的方法之一,首先采用双重逐步筛选法对变量进行筛选,剔除引起共线性或解释力较弱的变量,然后再对保留下来的变量进行回归。

(2)逐步回归的结果及其解释

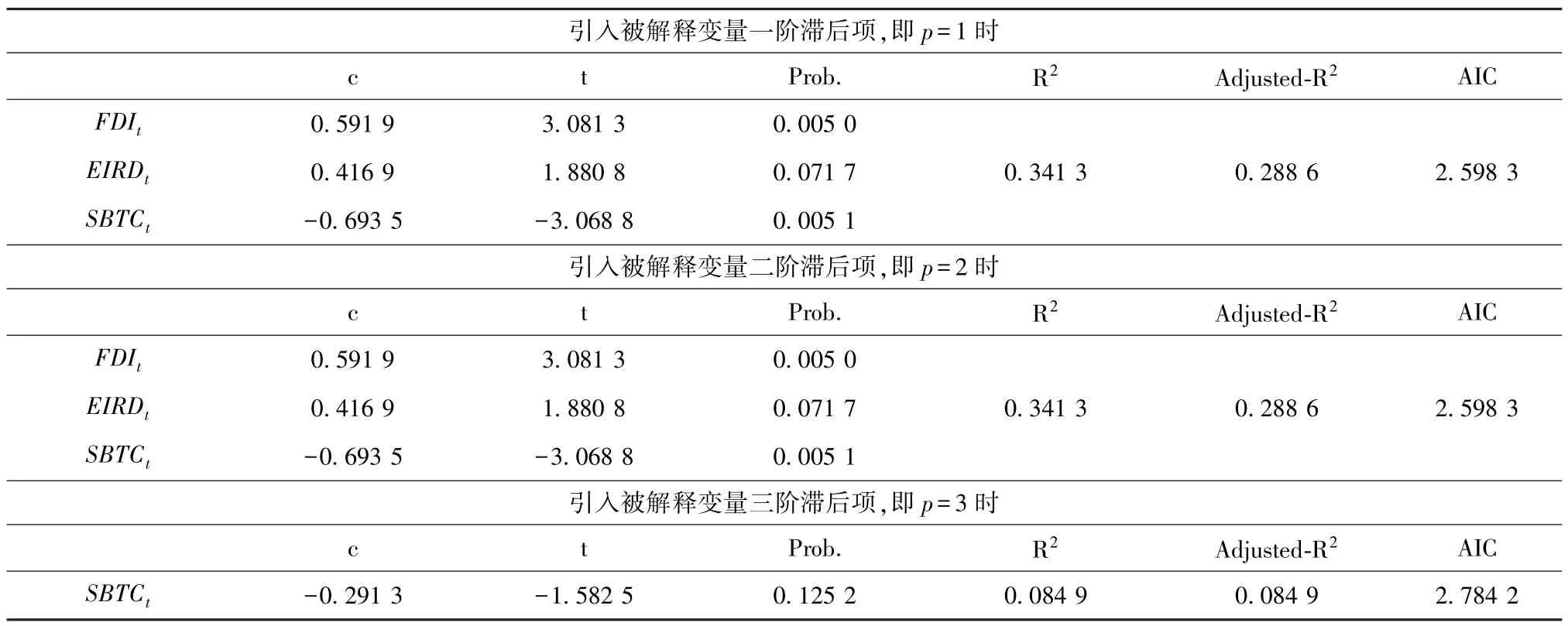

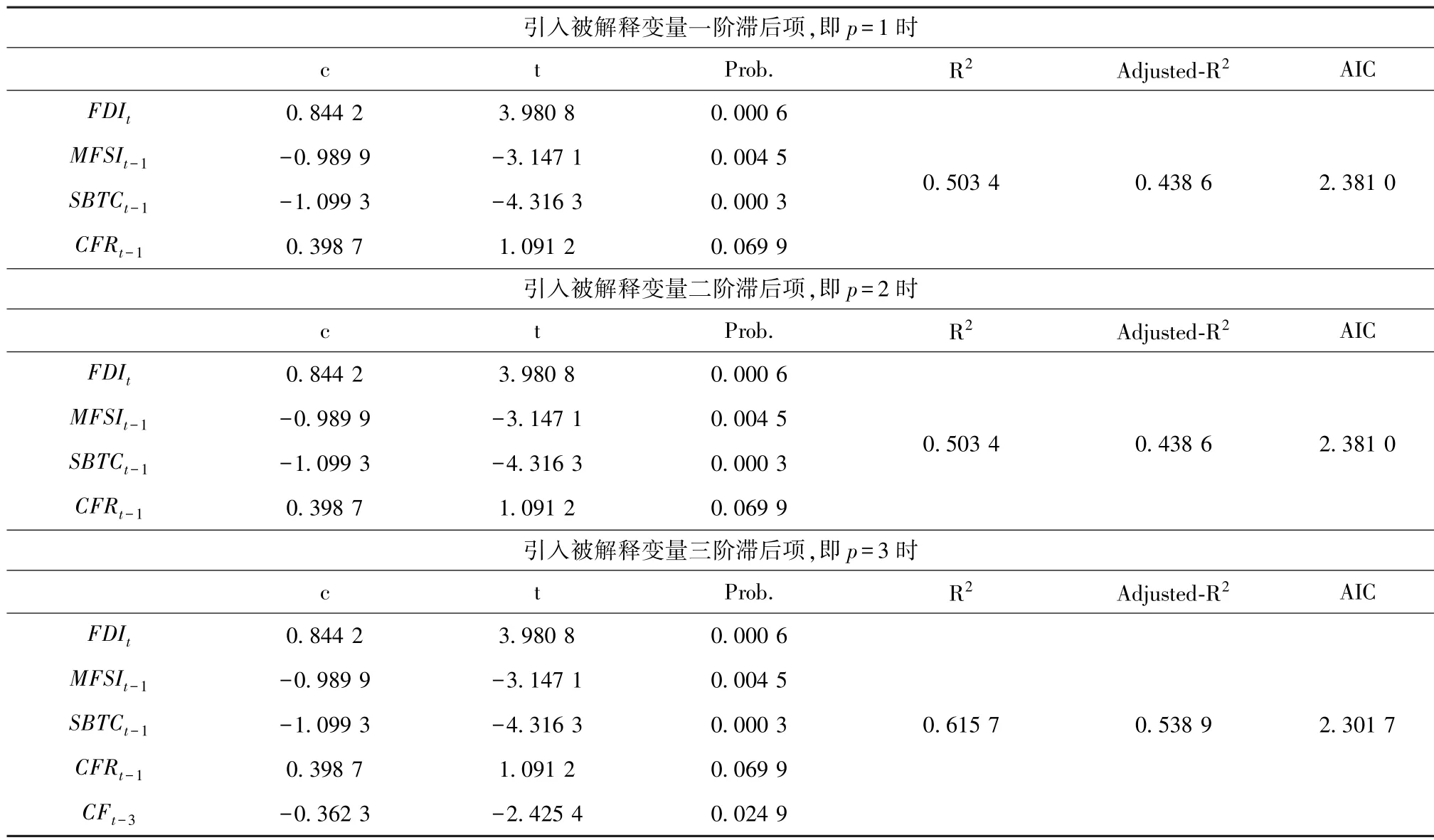

采用逐步回归法对自变量进行筛选时,以显著性水平p值(10%)①由于资本外逃具有隐蔽性,对其规模的测算和影响因素的分析无法对真实情况完全拟合,而根据前人的研究经验,10%的显著性水平已经能够判断可能的因素对资本外逃规模的影响是否显著。作为判别依据,分别引入不同滞后阶数对式(1)进行检验,即p,q(1≤p≤3,0≤q≤3)取不同值时对模型进行回归。①当q=0时,即模型中不引入解释变量的滞后项时,引入被解释变量的不同滞后阶数的参数估计结果见表4。②当q=1时,即模型中引入解释变量的一阶滞后项时,引入被解释变量的不同滞后阶数的参数估计结果见表5。③当q=2时,即模型中引入解释变量的两阶滞后项时,其检验结果与q=1时的检验结果相同(见表5)。也就是说,在逐步回归的过程中-2期的滞后解释变量均被剔除。④当q=3时,即模型中引入解释变量的三阶滞后项时,引入被解释变量的不同滞后阶数最终保留的变量不变,即p =1、2、3时逐步回归的结果相同,其参数估计结果见表6。

表2 根据世界银行间接法测算的我国资本外逃规模

表3 解释变量样本数据

表4 q=0时逐步回归法的参数估计结果

表5 q=1时逐步回归法的参数估计结果

表6 q=3时逐步回归法的参数估计结果

综合表4~表6的检验结果,当p=3,q=1时模型拟合效果最好,此时保留的4个解释变量以及被解释变量的三阶滞后项均通过了10%显著性水平检验,即都在90%的水平下对当期被解释变量影响显著;R

⁃2=0.538 9为逐步回归结果中的最大值,AIC=2.301 7为逐步回归结果中的最小值,表明模型的整体显著性较好。

由实证结果可知:外国直接投资(FDI)、宏观经济和金融环境稳定性(MFSI)、银行及贸易信贷规模(SBTC)、人民币币值变动率(CFR)以及前期资本外逃规模对当期资本外逃规模都有显著的影响。其中,外国直接投资(FDI)和人民币币值变动率(CFR)对资本外逃规模的影响是正向的,因为这两个变量前的参数估计为正数;而宏观经济和金融环境稳定性(MFSI)、银行及贸易信贷规模(SBTC)对资本外逃的影响是负向的,因为这两个变量前的参数估计为负数。这一检验结果与理论预期相一致。然而,需要注意的是FDI对资本外逃规模的影响是同期的,即第t期的资本外逃规模受到当期外国直接投资规模(FDIt)的影响;而MFSI、SBTC和CFR对资本外逃的影响存在滞后效应,即第t期的资本外逃规模还受到前一期宏观经济和金融环境稳定性(MFSIt-1)、银行及贸易信贷规模(SBTCt-1)和人民币币值变动率(CFRt-1)的影响。此外,一个有趣的现象是:资本外逃规模受其自身的影响滞后三期且为负方向,这与预期中的资本外逃具有惯性是不相符的。可能的原因是:基于投资、投机、财产安全等目的向国外抽逃的资本,其资金运作的周期平均为3年左右,即抽逃到国外的资本3年后会回流,因此CFt-3对当期资本外逃规模有负向影响。

五、结论与启示

本文采用世界银行间接法测算了我国1986—2013年间国际资本外逃的规模,并检验我国资本外逃规模对于各影响因素的敏感性。本文研究结论的启示在于:

1.提升国际资本流动监管的有效性

经济开放度越高,短期资本的流动方式就越多、难度也越低,外国直接投资规模增加的同时资本外逃的渠道也更加广泛。然而,我国改革开放不断深化,经济开放程度越来越高,国际资本的流动监管难度也随之加大。因此,如何提升对国际资本流动,尤其是短期国际资本流动监管的全面性和有效性是我国金融监管部门需重点解决的难题之一。

2.保持人民币币值稳定,加快利率市场化进程

人民币币值变动率对资本外逃规模具有滞后一期的正向影响,因此,要不断完善人民币汇率形成机制,保持人民币汇率稳定。同时深化利率市场化改革,货币定价机制与国际市场接轨,逐渐缩小我国与其他国家的实际利率差异,压缩短期国际流动资本的套汇和套利空间。

3.维持宏观经济和金融环境的稳定性

宏观经济和金融环境越稳定,投资风险越小,我国资本外逃的规模就越小。当前,美国量化宽松货币政策退出机制已经开始启动,美欧发达国家的经济形势逐渐好转,我国面临着短期国际资本撤离的隐忧。因此,要把握好我国经济基本面良好的优势,保证宏观经济和金融环境的稳定,将短期国际资本流出控制在合理的规模和空间范围内。

4.逐步放宽过度管制,引导金融市场健康发展

目前我国金融市场的发育程度仍处于较低水平,政府及其他金融市场监管者应适时转换角色,合理发挥管控与引导的功能。一方面,对敏感性高、影响较大的领域要适当管制,如采取强有力的措施维持人民币币值稳定;另一方面,对有利于活跃市场的领域要适当放权,如适当放宽银行及贸易信贷,以解决当前信贷不满足市场需求的现状。

[1]陈瑾玫,徐振玲.我国国际短期资本流动规模及其对宏观经济的影响研究[J].经济学家,2012(10):32⁃39.

[2]CUDDINGTON J T.Capital flight:estimates issues and explanations[R].Princeton New Jersey: Princeton University:International Finance Section,1986(58):1⁃40.

[3]CLINE W.“Discussion”(of Chapter 3),Capital Flight and Third World Debt[R].LESSARD D,WILLIAMSON J. Washington D.C. Institute for International Economics,1987.

[4]DOOLEY M.Country specific risk premiums,capital flight and net investment income payments in selected developing countries[R].IMF Departmental Memorandum,1986.

[5]常东亮.中国资本外逃规模的测算方法研究[J].北京工商大学学报:社会科学版,2004(4):88⁃93.

[6]张谊浩,裴平,方先明.中国的短期国际资本流入及其动机[J].国际金融研究,2007(9):41⁃52.

[7]张明.中国面临的短期国际资本流动:不同方法与口径的规模测算[J].世界经济,2011(2):39⁃56.

[8]刘莉亚.境外热钱是否推动了股市、房市的上涨:来自中国市场的证据[J].金融研究,2008(10):48⁃70.

[9]张谊浩,沈晓华.人民币升值、股价上涨和热钱流入关系的实证研究[J].金融研究,2008(11):87⁃98.

[10]郑英梅,郑思敏.资本外逃测量方法再探讨:以亚洲国家为例[J].山东大学学报:哲学社会科学版,2011(2):98⁃106.

[11]KINDLEBERGER C.International short⁃term capital mo⁃vements[M].New York:Columbia University Press,1937:2⁃11.

[12]LESSARD D R,JOHN W.Capital flight and third world debt[R].Washington D.C.:Institute for International Economics,1987:27⁃67.

[13]SCHNEIDER B.Measuring capital flight:estimates and interpretations[R].London: Overseas Development Institute,2003:1⁃92.

[14]田泽.中国企业对非洲境外投资风险评价研究[J].现代经济探讨,2014(11):30⁃34.

[15]KANT C.Foreign direct investments and capital flight [R].Princeton New Jersey: Princeton University,International Finance Section,1996:12⁃30.

[16]HERMES N,LENSINK R,MURINDE V.Flight capital and its reversal for development financing[R].Tokyo:United Nations University Discussion Paper,2002:99.

[17]KHAN M S,HAQUE N U.Foreign borrowing and capital flight[R].Washington:IMF Staff Paper,1985(32):606⁃628.

[18]KIM T.International money and banking[M].London and New York:Routledge 1993.

[19]INGO W.Themechanismsofcapitalflight.Paper presented at a conference in capital flight and third world debt[J].Institute for International Economics,1986:2⁃4.

[20]杨海珍,FRANK R G.中国资本外逃与外国直接投资关系的实证分析:1984—1999[J].经济学(季刊),2002 (12):715⁃722.

[21]陈伟国,李杰.外国直接投资与中国资本外逃关系的实证分析[J].云南财经大学学报,2006(6):14⁃18.

[22]黄蔚,彭真善.我国资本外逃与经济开放度的实证研究:1982—2004[J].国际金融问题,2006(12):108⁃114. [23]杨骁.中国资本外逃与经济稳定的实证研究[N].企业导报,2011(7):10⁃11.

[24]李心丹,钟伟.国际资本逃避理论及对我国的实证分析[J].统计研究,1998(6):36⁃40.

[25]郑英梅.资本外逃决定因素的实证分析:基于35个发展中国家1984—2004年数据的动态模型和固定效应模型[J].山东大学学报:哲学社会科学版,2009(4):134⁃140.

F831.7

A

16714970(2015)03005807

10.3876/j.issn.16714970.2015.03.011

20150314

国家社会科学基金重大项目(14ZDA043);国家社会科学基金项目(14BGL031)

周媛(1982—),女,湖北麻城人,讲师,博士研究生,从事国际资本流动、人民币汇率波动研究。

猜你喜欢

股市动态分析(2025年1期)2025-01-22 00:00:00

商周刊(2018年18期)2018-09-21 09:14:42

能源(2018年7期)2018-09-21 07:56:14

商周刊(2017年25期)2017-04-25 08:12:18

汽车零部件(2017年2期)2017-04-07 07:38:47

中国工程咨询(2017年3期)2017-01-31 05:29:50

中国科技信息(2016年16期)2016-09-10 03:22:59

商事法论集(2015年2期)2015-06-27 01:18:54

数学物理学报(2015年4期)2015-02-28 16:06:52

应用数学与计算数学学报(2014年4期)2014-09-26 12:15:51