炼油改扩建项目建设经济评价研究

2015-06-23 16:28杨惠贤

西安石油大学学报(社会科学版) 2015年6期

杨惠贤 孙 健 侯 磊

(西安石油大学 经济管理学院,陕西 西安 710065)

炼油改扩建项目建设经济评价研究

杨惠贤 孙 健 侯 磊

(西安石油大学 经济管理学院,陕西 西安 710065)

炼油改扩建项目对炼化企业加快炼化业务布局、调整战略结构、提升技术管理水平和经济效益以及改善环境效益有着重要意义。为此,在探讨了炼油改扩建项目建设经济评价的特点、需要特殊处理的问题和经济评价指标变化的基础上,以某炼油改扩建工程建设项目为例,对该项目进行了经济评价,从而得出了相应的结论。

改扩建项目; 经济评价; 沉没费用; 减产损失; 现金流量; 投资回收期

0 引 言

改扩建项目是企业为了提升产品质量、扩大生产能力,提高经济效益而对企业原有的工艺、设施及厂房等进行的扩充性建设或规模性改造,具体包括改建、扩建、停产复建等。炼油改扩建项目既是炼化企业加快炼化业务布局、调整战略结构的重要举措,也是炼化企业提升技术管理水平和经济效益,兼顾社会效益及环境效益的实际措施。一般来说,炼油改扩建项目是由原油配置及成品油市场情况、建设地区条件和厂址条件、扩建规模和产品方案,工艺生产装置等多个单项工程组成的,无论是改建项目,还是扩建项目,都是在原有工程建设项目的基础上进行的。对于炼油改扩建项目的经济评价而言,其评价方法都是首先对项目建设及营运期内产生的净现金流量进行估算,并计算项目的净现值、内部收益率、投资回收期以及项目投资的风险等,然后综合判断该项目建设的财务可行性。但即便如此,改扩建项目的经济评价仍有其特殊性,本文旨对改扩建项目的经济评价这一特殊问题进行讨论。

1 相关文献综述

国内外关于项目经济评价的研究中最典型的是对新建项目的研究,目前关于改扩建项目建设经济评价的研究虽然也有一些,如联合国工业发展组织(UNIDO)1980年的《项目评价实用指南》,就从整个国家的角度提出了”增值法”,即以项目对国家收入增长的贡献为基本评价标尺,这与改扩建项目的经济评价方法极为相似。国家计委1987年颁布的《建设项目经济评价方法与参数(第一版)》标志着我国建设项目经济评价理论方法与应用研究取得了初步成果;国家计委、建设部1993年联合发布的《建设项目经济评价方法与参数(第二版)》代表着我国已经建立了比较完整的项目评估理论与方法体系;国家发展改革委员会和建设部于2006年批准发布的《建设项目经济评价方法与参数(第三版)》,说明我国建设项目经济评价的理论与方法已经成熟。但是关于改扩建项目的经济评价在第三版中也只是简要给出了改扩建项目经济评价的特点[1]32-34。我国石油行业从20世纪80年代起,曾配合国家三版《建设项目经济评价方法与参数》的出台和实施办法,先后颁布和修订了《石油建设项目经济评价方法与参数》(第一版1989年,第二版1993年,第三版2007年);中国石油股份公司在2001年也颁布了《中油股份公司建设项目经济评价方法与参数》,其中对勘探开发、管道、炼油化工和销售类项目建设的经济评价方法和参数进行了规范;2003年中国石油股份公司规划部委托规划研究总院开展对经济评价参数体系的研究,随后每1~2年对《中油股份公司建设项目经济评价方法与参数》进行一次修订,其中关于改扩建项目也是与《建设项目经济评价方法与参数(第三版)》中的规定比较类似,给出了改扩建项目经济评价的特点。我国学者及实务工作者对改扩建项目经济评价理论及方法研究并不多见,目前看到的主要有:蔡达建[2]44-46讨论了改扩建项目经济评价中的基本判断指标;韩剑波[3]40-42,孔晓青[4]17-19讨论了改扩建项目经济评价原理与方法;宛艳,郑策,戚仍模[5]36-38讨论了改扩建项目中的沉没成本问题,应爱玲等[6]431-436从不同的方面对改扩建项目经济评价中的特点、原理及存在问题等做了理论方面的探讨,但这些研究没有涉及炼油改扩建项目建设经济评价及应用研究。炼油改扩建项目既是炼化企业加快炼化业务布局、调整战略结构的重要方法,也是炼化企业提升技术管理水平和经济效益,兼顾社会效益及环境效益的实际措施。炼油改扩建项目是由原油配置及成品油市场情况、建设地区条件和厂址条件、扩建规模和产品方案,工艺生产装置等多个单项工程组成的,无论是改建项目还是扩建项目,都是在原有工程建设项目的基础上进行的,虽然对于炼油改扩建项目的经济评价而言,其评价方法都是对项目建设及营运期内产生的净现金流量进行估算,并计算项目的净现值、内部收益率、投资回收期等,以评估项目投资的风险,然后综合判断项目建设的财务可行性,但是炼油改扩建项目的经济评价仍有其特殊性,下面就是针对这一特殊问题展开的讨论。

2 炼油改扩建项目经济评价的特点及需要特殊处理的问题

2.1 炼油改扩建项目经济评价的特点

炼油改扩建项目与新建项目相比,具有以下几个特点:

(1)能够以较少的投入获得较原来更大的新增效益。因炼油改扩建项目在不同程度上利用了原有资产和资源,因而在增加和调动存量的基础上,通过增加较小的新增投入就可以获得较原来更大的新增效益[7]25-30,使得炼油改扩建工程具有财务效益优势。

(2)项目效益与费用的识别和计算较新增项目复杂。炼油企业在项目改扩建期间,建设与生产运行可以同步进行,原有项目正在生产,若不进行改扩建,原有状况也会发生变化,甚至还会引起停产损失和部分原有资产的拆除和迁移费用发生等,因此,项目效益与费用的识别和计算较新增项目复杂。

(3)对盈利能力的分析需考虑多方面的因素。分析炼油企业项目的盈利能力时既要考察项目给企业带来的效益,又要考察企业整体的财务状况,包括需要对原有炼油项目的效益变化趋势进行分析和预测等。

2.2 炼油改扩建项目经济评价中需要特殊处理的问题

(1)项目投资支出的识别较一般复杂。炼油改扩建项目由于建立在原有的生产经营基础之上,因此在项目评价时对项目改扩建后的项目投资的识别会有一些难度,甚至使问题变得复杂。改扩建项目的费用(代价)不仅包括新增投资、新增经营费用,还包括由项目建设可能带来的停产或减产损失,以及原有固定资产拆除费等[8]254-255。而原有固定资产又分为“继续利用”和“不再利用”两部分。对于“继续利用”部分在计算“有项目”投资时,与新增投资一起计入投资费用。“不再利用”的资产如果变卖,其价值按变卖值形成的现金流入不能冲减新增投资。计算折旧费用时,原有投资和新增投资则合并计算,这些都会对所得税费用支出形成影响。

(2)测算收入时需考虑对原有项目的影响。由于炼油项目改扩建项目不同于新建项目的建设目标和实施方法,项目的效益可能表现在增加产量、提高质量、降低能耗、合理利用资源、改善劳动条件或减轻劳动强度、保护环境等方面,其在改扩建工程建设期内,一般并不影响原有生产设备的生产运行,由于原来的生产经营在市场背景下会有所变化,因此很难用生产经营的细微变化来区分是改扩建带来的收益还是原来生产经营规模所带来的效益,从而使问题变的复杂,这就需要对其经营中收入和费用支出产生的现金流入流出计算时考虑其对改扩建目标产生的影响。

(3)沉没费用、生产固定成本的处理及停产或减产损失问题。在对改扩建项目进行效益和费用计算时,应该注意增量数据和新增数据的计算对沉没费用和固定成本的处理等问题以及因停产或减产而带来的损失问题。

在改扩建项目增量数据和新增数据计算中,对沉没费用和生产费用中固定成本的处理应根据实际情况分别对待。改扩建项目经济评价中所用到的增量数据和新增数据是对企业总体而言的,但改扩建项目的范围可能是一条生产线或一个车间,因此在计算项目评价费用时,要注意识别是企业范围内的沉没费用还是生产成本中的固定部分,因这部分费用不能计为增量费用和新增费用。尤其是企业进行局部改造时,应特别注意这个问题。

在遇到因改扩建项目而引起停产或减产损失时,对改扩建与生产同时进行的项目所造成的损失,可以反映在“有项目”改造期内各年的销售收入和经营费用中,所以不需单独列项计算。如果直接计算增量效益和增量费用,则可将停产或减产造成的损失列为该项目的费用。

3 炼油改扩建项目建设经济评价指标变化

根据《建设项目经济评价方法与参数》(第三版)的规定,改扩建项目的盈利能力分析一般要求用有无对比法,也就是要求分别计算出有项目和无项目两种状态下的效益和费用数据,得出两者之间的差额数据,即增量数据。具体地:根据炼油改扩建项目建设经济评价中的指标变化来体现对现金流入流出的分析,同时估算建设项目后形成的时间序列,以及无项目状态体现的不进行改扩建项目情形下,生产经营形成的一个时间序列,然后计算改扩建形成的现金流入量和现金流出量的增量,并对净现值、内部收益率及投资回收期等经济评价指标的计算产生的影响。

3.1 净现金流量(NCF)的计算

净现金流量(NCF)的计算变化公式为:

ΔNCFi=ΔCIi-ΔCOi

其中:ΔCIi—第i期现金流入量增量;

ΔCOi—第i期现金流出量增量;

ΔNCFii—第i期的净现金流量增量。

3.2 经济评价指标的计算

现金流的变化也同时影响经济评价指标的变化,由此,净现值NPV的计算公式则变化为:

NPV=ΔNCFi/(1+ic)i

财务内部收益率(简称FIRR)由下面的公式计算得出:

同时,投资回收期及项目投资的敏感性分析也是以变化后的净现金流量为基础计算得出的。

4 某炼油企业改扩建工程项目的经济评价

4.1 项目概况

某企业炼油改扩建工程建设前的主要生产装置为1998年建设,2000年投产,其生产过程均采用DCS系统进行控制。具体由150万吨/年常压蒸馏装置、60万吨/年重油催化裂化装置和15万吨/年催化重整装置组成,其它还包括10万吨/年催化汽油脱硫醇装置、9万吨/年液化气脱硫和气体分馏装置、3万吨/年聚丙烯装置和3万吨/年MTBE装置。总投资超过70亿元,新建年500万吨常压蒸馏、260万吨催化裂化、60万吨连续重整、10万吨聚丙烯等11套装置及配套公用工程。项目建成后,年平均收入将达到150亿元以上。炼油改扩建工程建成后,可年产160万吨汽油、232万吨柴油、23万吨液化气和11万吨聚丙烯,汽柴油产品质量全部达到国Ⅲ排放标准。

4.2 参数取值及投资估算

炼油改扩建工程项目财务评价中的投资和参数取值来源于炼化行业规范。投资估算规范包括:《炼油化工建设项目可行性研究报告编制》,安装工程行业规范——《石油建设安装工程概算指标》,电子设备等仪器行业规范——《机电产品报价手册》,工程建设取费标准——《石油建设安装工程费用定额》以及《石油建设工程其他费用规定》和《石油建设工程其他费用补充规定》等;无建设项目投资按照原有项目的账面价值计算,其他改扩建项目经济评价参数取值依照《建设项目经济评价参数》以及国家税法等相关规定进行计算。总投资计算期为18年,其中建设期3年,生产期15年;生产期运营期第一年按产能的80%计算产量和收入,其余年份按满负荷生产考虑;单位加工费以项目完前一年实际发生的成本为基础计算。价格按照投产前一年年末的价格计算,税费按税法规定应缴的消费税、城建税和教育费附加计算;财务基准收益率按照12%计算。

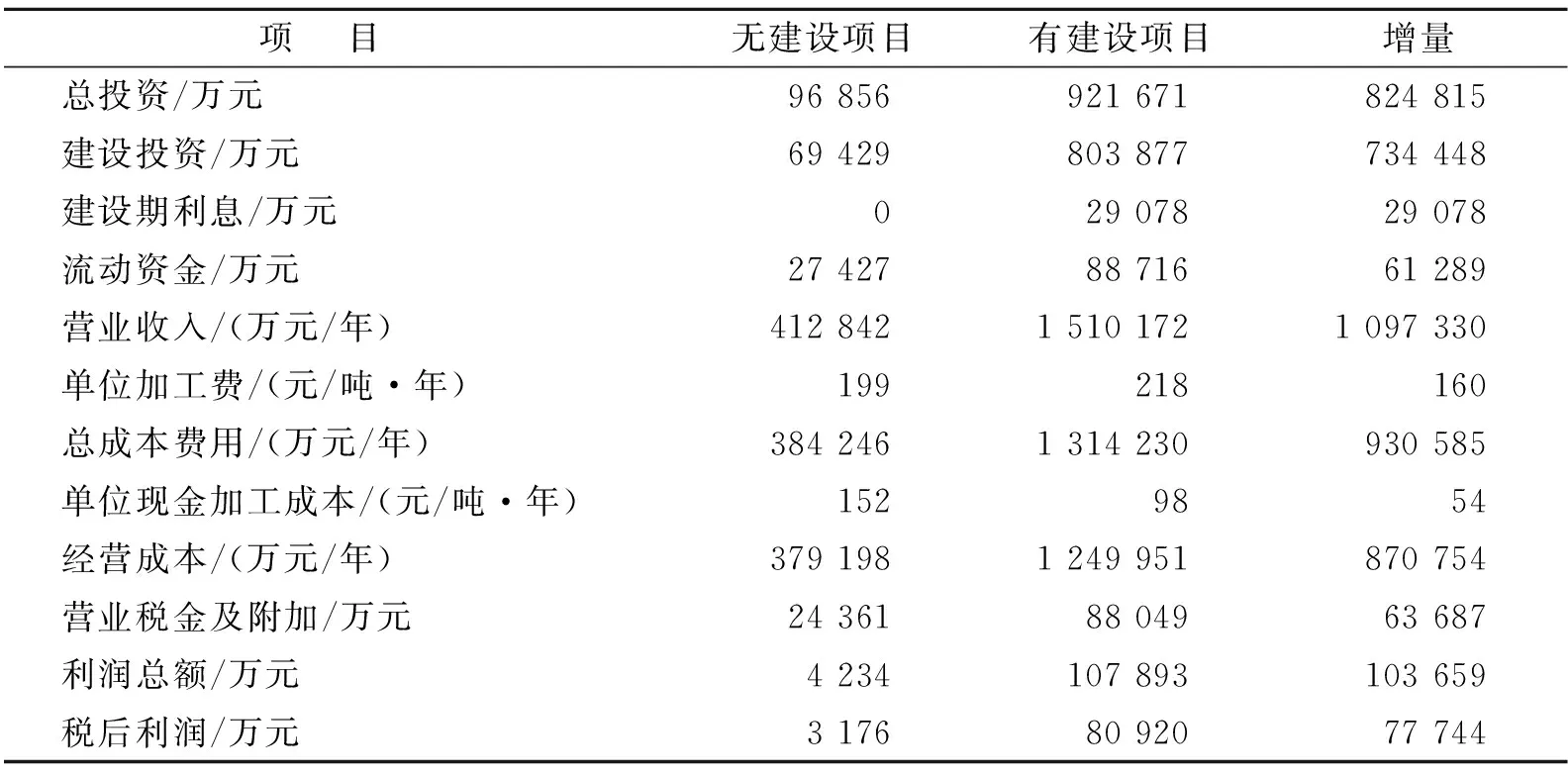

炼油改扩建工程项目的具体估算过程依据以上参数、投资取值,同时考虑炼油改扩建项目建设经济评价中需要特殊处理的问题的处理方式,再按照炼油改扩建项目建设经济评价具体指标的需要取得。具体详见表1所示。

表1 某炼油改扩建工程项目的投资、收入及成本估算

4.3 炼油改扩建项目的经济评价指标计算

依据表1炼油改扩建工程项目的投资、收入及成本估算以及改扩建项目建设经济评价指标的计算公式,可以获得炼油改扩建项目建设经济评价指标,详见表2所示。

表2 某炼油改扩建工程项目经济评价的指标计算结果

由表1、表2的结果可以看出:该炼油改扩建工程项目税前和税后的财务内部收益率分别是15.07%和12.17%,均超过要求的预期收益率12%的标准,税前和税后项目投资财务净现值分别是146 820万元和7 873万元,说明该项目是一个回收率高、效益好,值得投资的项目。

4.4 炼油改扩建项目经济评价的敏感性分析

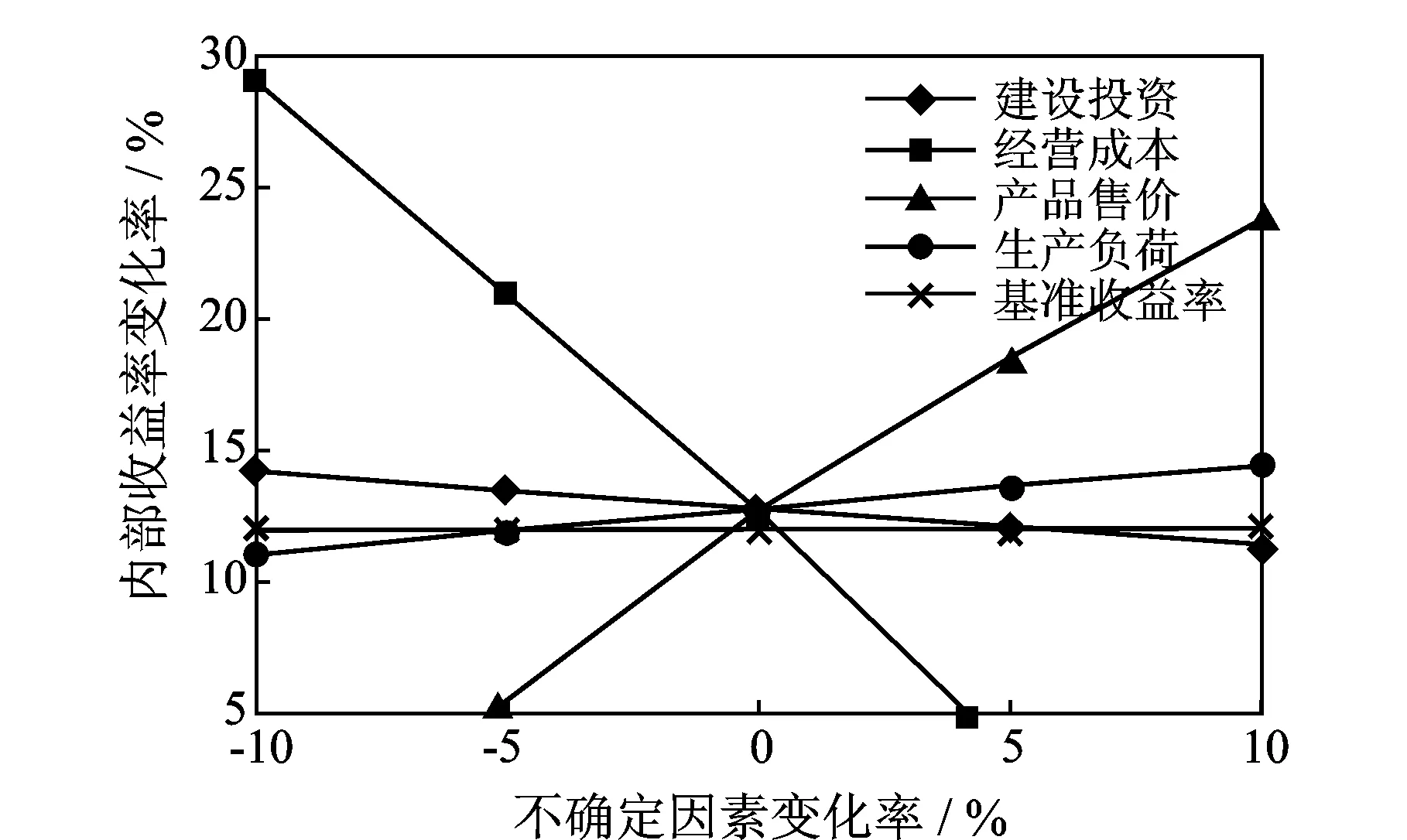

炼油改扩建工程项目的敏感性分析同样需要考虑炼油改扩建项目建设经济评价中需要特殊处理的问题。这里主要选取建设投资、产品售价、经营成本和生产负荷几个指标进行单因素敏感性分析。详见图1所示。

图1 炼油改扩建项目建设后单因素敏感性分析

根据内部收益率与不确定因素变化率,对各单因素敏感性进行综合分析后发现:各因素的变化都不同程度地影响内部收益率及投资回收期,尤其是产品售价和经营成本因素最敏感,灵敏度最高,其他因素相对稳定。

5 结 语

炼油改扩建项目经济评价虽然与一般项目评价有相同之处,如都要对市场情况、建设条件、规模和产品方案、工艺生产装置等方面进行考虑,以及经济评价财务指标的计算、项目投资风险的分析等,但是,由于炼油改扩建项目的复杂性和目标的多样性,需要在财务评价时,针对项目的具体情况进行具体分析,以确保项目投资评价结论的准确性和可靠性。本文除了对炼油改扩建项目的特点、需要处理的问题以及经济评价方法进行讨论之外,还将讨论的内容和方法应用于炼油改扩建项目经济评价的案例中,以期对于炼油改扩建项目以及其他改扩建项目的经济评价有所帮助。

[1] 国家发展改革委员会,建设部.建设项目经济评价方法与参数[M].3版.北京:中国计划出版社,2006.

[2] 蔡达建,改扩建项目经济评价中的几个问题[J].化工矿山技术,1993(1).

[3] 韩剑波.论改扩建项目经济评价原理与方法[J].煤炭现代化,1999(3).

[4] 孔晓青.改扩建项目技术经济评价方法探讨[J].冶金经济与管理,2001(4).

[5] 宛艳,郑策,戚仍模.改扩建项目中的沉没成本[J].石油化工技术经济,2005(3).

[6] 应爱玲,傅才晓.油田建设项目改扩建的经济评价[J].石油天然气学报:江汉石油学院学报,2008(6).

[7] 赵保志.改扩建项目经济评价的几个问题[J].化工技术经济,1995(3).

[8] 王勇.投资项目可行性分析:理论精要与案例解析[M].北京:电子工业出版社,2008.

(责任编辑 王栓芹)

Economic Evaluation on Oil Refining Expansion Project Construction

YANGHuixian,SUNJian,HOULei

(SchoolofEconomicsandManagement,Xi'anShiyouUniversity,Xi'an,Shaanxi,710065,China)

Oil Refining expansion project is very important for refining enterprises to accelerate the placement of refining business,adjust the strategic structure,promote the technical management and economic benefits,and improve the environment benifits.Therefore,based on the discussion about the characteristics of economic evaluation on oil refining expansion project,the problems necessary to deal with especially and the change of economic evaluation index,the economic evaluation was conducted on the project of refining reconstruction and expansion engineering,and the corresponding conclusion was obtained.

reconstruction and expansion project;economic evaluation;sunk cost;loss of production;cash flow,payback period of investment

2015-08-20

杨惠贤,女,陕西铜川人,西安石油大学经济管理学院教授,硕士,研究方向:油气资源经济与管理问题。

F062.1

A

1008-5645(2015)06-0001-05

猜你喜欢

商品与质量(2021年43期)2022-01-18

环境保护与循环经济(2021年7期)2021-11-02

石油沥青(2020年1期)2020-05-25

中华建设(2019年7期)2019-08-27

中国石油石化(2018年21期)2018-11-29

中国石油石化(2017年18期)2017-11-01

中国工程咨询(2016年7期)2016-02-13

浙江人大(2014年1期)2014-03-20

中国工程咨询(2014年10期)2014-02-16

中国工程咨询(2012年6期)2012-02-16