收益法评估企业价值中动态资本结构的运用研究

2015-06-23 05:46

中国资产评估 2015年1期

在评估企业价值时,相比于其他两种方法(市场法和成本法),收益法在理论上是最合适的。利用收益法评估企业价值时,选择合适的折现率对评估结果的准确性至关重要。收益法中的折现率一般有两个选择,即加权资本成本和股权资本成本。

在计算加权资本成本时,需要明确资本结构确定的价值基础,即负债与权益价值是以账面价值(静态资本结构)还是市场价值(动态资本结构)为基础。目前在评估实务中采用较多的是按静态资本结构计算加权资本成本。

对于利用账面价值权重,其所需数值可以直接得到,应用比较方便。但由于账面价值与企业价值之间的相关性不强,尤其是像高新技术企业这类企业价值偏离账面价值较大的情况下,用其作为权重说服力比较小。

利用市场价值进行加权,其优点在于与企业价值紧密相关,而且能够真实反映企业的资本结构,因此也越来越受到重视。也有人认为由于市场价值是时刻波动的,用它作为权重计算资本成本意义不大。事实上,评估中的市场价值是有许多条件限制的,与一般意义上的市场价格并不完全相同,而且用收益法评估得出的结论一般认为就是该资产的市场价值(当然可以随着评估目的地改变,其价值类型可以有所不同,但较为普遍的是市场价值),因此可以用收益法得到的结果作为权重计算资本成本。

但若采用收益法的评估结果作为权重计算加权资本成本就不可避免的导致循环计算:加权资本成本和评估值都是计算对方所需的参数值。为了解决这一问题,已有相关学者提出了许多富有操作性的建议,比如王少豪(2011)提出采用周期迭代法来解决这一问题。但用迭代方法进行处理时,由于软件的精确度导致计算结果不准确以及内部参数的取值可能导致计算结构不收敛。本文在研究前人的基础上,运用经典的财务管理理论,推导出动态资本结构下,加权资本成本与企业价值的计算公式,并用一个案例来证明这一方法的适用性和优点。

一、动态资本结构下相关公式推导

根据CAMP模型,以及Hamada公式,可以得到负债公司股权资本成本计算公式,见(1)式。

其中,为负债公司股权资本成本,为无负债公司股权资本成本,为无风险利率,B为公司负债市场价值,S为公司股权市值。

在用两阶段模型评估企业价值时,其各自的权益资本成本及市场价值计算公式如下:

(一)稳定增长阶段

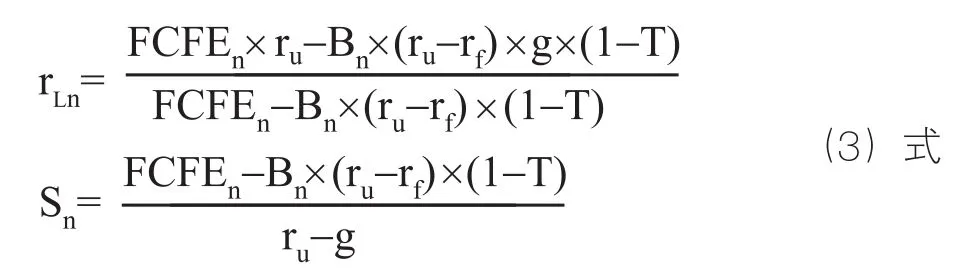

其中,为进入稳定增长期第一期的公司股权自由现金流量,联立(1)式、(2)式,即可以得到稳定增长阶段股权资本成本以及相对应的股权价值:

其中,为企业第n期待股权资本成本,为进入稳定增长期后公司股权价值,为稳定增长阶段负债市场价值,其计算公式为:

其中,为进入稳定增长期第一期公司债务现金流量,i为公司负债税后利率。可以证明即等于资产负债表中第n-1期负债的账面价值,因此直接用账面价值带入即可。

通过上述等式,即可得到公司在进入稳定增长阶段后其公司价值以及加权资本成本。

(二)高速增长阶段

为了计算高速增长阶段的公司价值以及加权资本成本,采用逆向思维,即先计算第n-1期的公司价值,然后逐期往前算。

为了便于理解,下面仅以第n-1期为例做如下说明。

其中,为第n-1期股权现金流量,为n-1期股权资本成本。

将前述相关公式带入后,

其中,为第n-1期的债务市场价值,其计算公式为

同上,与第n-2期的负债账面价值相等,因此直接用相应的数值代入。

股权资本成本的计算公式较复杂,但在得到后,根据(1)式可以很容易求出。在计算第n-2期、n-3期……第1期资本成本时,其计算思路同上,在此不赘述。

二、评估案例描述

M企业是2012年在深圳上市的高新技术企业,主要从事终端天线的生产,发行在外股数7000万股,它在2012年9月份拟向N企业非公开发行股票,用所筹资金投资一个新项目。股票发行价以定价基准日(2013年9月30日)前20交易日股票均价的90%确定,为17.43元/股。N企业需要对M企业价值进行评估,以此作为是否投资的依据。在对M企业的经营情况进行分析后,预测M企业在未来5年将有一个高速增长期,而之后进入稳定增长期,各年度的经营情况预测见表1。

表1 M企业营业现金流量预测表 单位:万元

利用wind数据库,用国债130001.BC的到期收益率5.32%作为无风险利率。根据李进才、余湘频(2011)的统计分析,通信行业的基准收率为15.34%,因此将行业收益率定为15.34%。

用同行业的6家企业去除财务杠杆后的Beta值的平均值作为无负债可比企业的Beta,定为0.7。用CAMP公式可以计算得到无负债企业的权益资本成本为12.34%。

在利用上述公式带入计算后,即可得到M企业价值,其具体评估过程见表2。经评估,X企业在评估基准日现有盈利能力整体价值为131387.89万,股权价值为126239.04万元。

表2 M企业价值评估表 单位:万元

三、评估结论分析

本文采用动态资本结构计算折现率,若采用静态资本结构,则将对评估结论产生较大影响。静态资本结构下,M企业的评估结果见表 3、表 4。

表3 M企业基于静态资本结构股权价值计算表 单位:万元

表4 M企业基于静态资本结构实体价值计算表 单位:万元

表5 M企业股票内在价值表

利用按照账面价值加权计算的折现率计算得到的公司价值为134689.31万,股权价值101728.57万,与动态资本结构计算的结果分别相差10306.22万和3301.42万,差异率为8.16%和2.51%。这种差异纯粹是由于折现率的选择的合理性引起的,因此评估师是完全可以避免这种差异的产生。

采用动态资本结构还有一个很重要的优点是不会产生权益法①权益法是指通过折现企业的红利或者股权自由现金流量来评估企业的股权价值,此时所用到折现率为股权资本成本。和投资资本法②投资资本法是用公司自由现金流量折现得出企业整体价值,再扣除债务价值得到公司股权价值,所用的折现率为WACC。两种方法评估结果之间的差异。在动态资本结构下,采用权益法得到的企业股权价值为126239.04万;采用投资资本法,得到的股权价值也为126239.04万,两者相等,而且在预测期的任何一个年度内都满足(8)式。

而如果采用静态资本结构,则两种方法之间往往会存在差异。在投资资本法下,X企业的股权价值=134689.31-5148.5=129540.46万,与采用权益法得到的结果相差13607.64万,差额较大。

综上,M企业的股票内在价值见表5。

由表5可以很清楚的看到,在动态资本结构下,由于投资资本法与权益法的结果相同,因此评估结论也只有一个。而在静态资本结构下,由于两种方法的评估结果存在差距,导致截然相反的评估结论,这无疑降低了评估结论的可靠性。

四、研究结论

本文运用已有的财务管理理论,推导出采用动态资本结构的股权价值以及折现率的计算公式,并通过对M企业的案例分析,本文认为:动态资本结构在评估企业价值时,相比于静态资本结构具有独特的优势,能够有效提高评估结论的可靠性,因此值得推广。

[1]王少豪.企业价值评估中迭代技术的运用.中国资产评估,2011.12.

[2]王少豪.权益法与投资资本法的评估结果差异分析.中国资产评估,2006.1.

[3]李进才,余湘频.用资本资产定价模型测算社会平均及分行业的财务基准收益率.中国工程咨询,2011.8.

猜你喜欢

云南画报(2021年8期)2021-11-13

北京航空航天大学学报(2021年6期)2021-07-20

海峡姐妹(2018年3期)2018-05-09

中国经济周刊(2017年19期)2017-05-23

中国卫生(2016年4期)2016-11-12

专用汽车(2015年1期)2015-03-01

现代企业(2015年1期)2015-02-28

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27

中国卫生(2014年4期)2014-12-06