盈余管理对被收购公司评估的影响

2015-06-23 08:13:40

中国资产评估 2015年4期

一、引言

证券市场发展20多年来,上市公司并购重组活动快速发展,数量不断增多,形式日趋多样,涉及金额也越来越大。在上市公司购买或出售资产的行为中,除财政部强制性规定国有资产占有单位的资产转让、置换、拍卖、以非货币性资产对外投资等行为需要进行资产评估外,非国有资产的定价往往也依据资产评估的结果来确定,因此,资产评估在上市公司资产重组特别是重大资产重组中扮演着至关重要的角色。

从采用的评估方法来看,基本选用法定的三种方法,而收益现值法被越来越多地使用。收益法也即现金流折现法,作为国际上最为常用的估值方法,在并购重组中的运用日益普遍。

但在评估上市公司资产重组中,收益法的运用还存在诸多问题。杨华(2004)认为评估人员对未来收益的估计过于乐观,未考虑产品的生命周期、产品销售量、毛利率等历史变动情况,对未来收入做出过高估计。如在沪深两市2013年度上市公司披露完成的重大资产重组中,涉及资产评估的有767次,账面值合计303.86亿元,经评估后的资产价值为429.81亿元,评估增值率平均达到41.45%。另外,评估人员在盈利预测上倾向于沿用基准日前几个年份的财务数据作为预测的基础,缺少对并购重组本身作为一个特殊事件的考虑。

针对在资产重组中资产评估存在的问题,评估人员究竟应如何做盈利预测?在做相关盈利预测的同时需要考虑什么问题?

本文运用非预期应计利润模型来估计上市公司资产重组前后年份的盈余管理水平,据此估计出这些上市公司的真实盈利水平,以揭示上市公司资产重组背后的真实业绩。然后通过会计研究法来验证重组后五年上市公司的盈利水平,据此说明重组前后报告利润的特殊性以及评估人员应该如何预测上市公司重组后年份的盈利水平。

本文的创新点在于将非预期应计利润模型引入到资产评估的实务中,运用非预期应计利润模型来还原上市公司的真实盈利水平,并结合会计研究法做出合适的盈利预测。

二、研究假设

上市公司会基于各种目的进行盈余管理来改善业绩。章卫东(2010)研究了我国上市公司定向增发新股时的盈余管理问题,发现我国上市公司在定向增发前一年存在盈余管理动机,当上市公司向其他机构投资者定向增发新股来募集资金时会进行正向的盈余管理。王克敏和刘博(2012)的研究也得到类似结论。国外上市公司也存在同样的问题,Teoh等(1998)对美国市场增发新股问题进行研究,发现上市公司在增发新股前会通过操纵可操控应计利润来提高业绩。并购重组中的资产出售方也会基于卖个好价钱的目的而调增业绩。因此,本文提出如下假设:

H1:在并购重组前一年,被收购方会进行显著的调增可操控性应计利润(DTAC)的盈余管理行为。

姜国华和王汉生(2005)研究证明,一些和运营能力没有太大关联的因素也会造成公司短期内的连续亏损,而这些短期内的亏损往往会被未来的盈利所弥补。相反,出于某些目的而故意调增盈余的企业,会在未来调回盈余。同样的,出于其他目的调增当期的可操控性应计利润,在未来也会调减收益。基于以上分析,本文提出如下假设:

H2:在并购重组当年,被收购方会调回DTAC,即进行显著的调减可操控性应计利润的盈余管理行为。

为了特定目的调控了盈余,在未来期间必然会做反向的盈余调整,而这些行为对长期业绩会产生不利影响。无论是在国外比较成熟的证券市场里,还是在国内尚不完善的证券市场都是如此。Teoh等(1998)研究发现,在增发新股前通过操纵可操控性应计利润来提高公司的业绩,在完成增发新股后业绩就会下滑。杜沔和王良成(2006)以国内的配股样本为研究对象,研究得到同样的结论。而并购重组公司为了短期目的调整可操控性应计利润,更会影响到公司的长期业绩。我们预测被收购方长期业绩与收购前一年比变差,不能保持收购前的高增长。基于以上分析,我们提出如下假设:

H3:资产重组后,被收购的上市公司的资产回报率呈下滑趋势。

三、数据与研究方法

(一)数据来源和样本选取

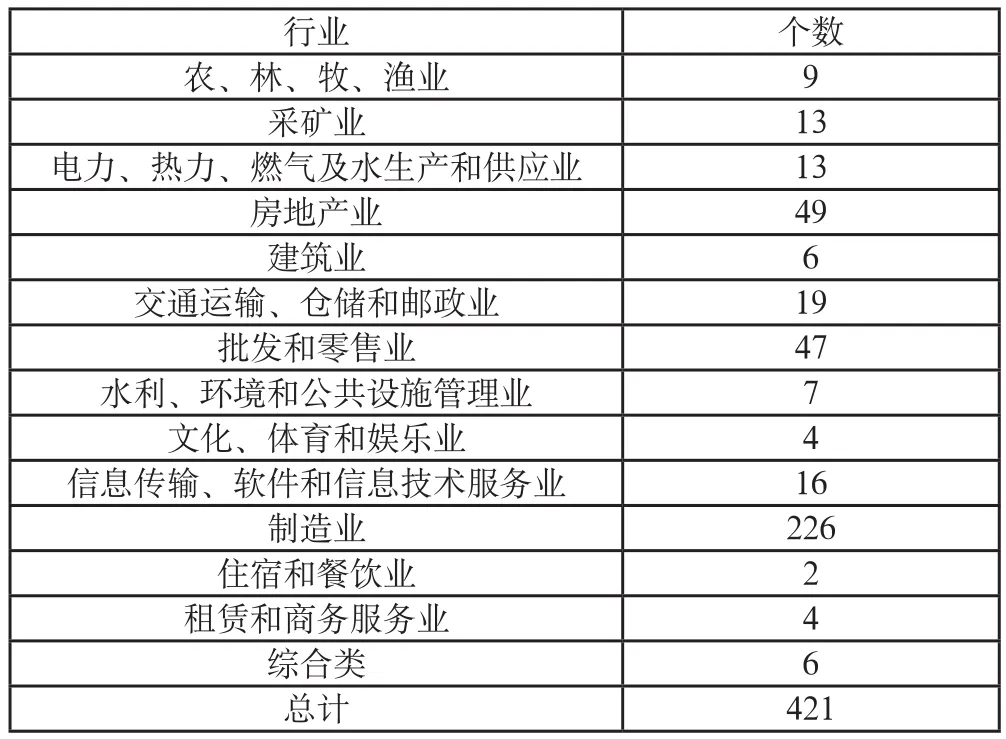

本文选取了2008年(2008年公告完成并购重组)的上市公司的资产重组数据①由于本文需验证被收购方的长期业绩以与盈利预测相互印证,而评估中的盈利预测通常以五年为准,因此本文选取了2008年的数据,以保证2009年至2013年有五年的数据。,并作了以下筛选:(1)剔除金融行业的上市公司,因为金融行业的财务报告与其他各行业的财务报告在结构上存在显著差异;(2)仅保留被收购方为上市公司的数据,因为要考虑上市公司业绩前后的一致性。本文所需数据均来自于同花顺数据库。

按以上条件筛选后,得到421个样本。本文根据新证监会行业门类行业标准分类,共得到14个行业,如表1所示:

表1 2008年并购重组的样本公司分布

本文选取的财务数据包括净利润、经营活动产生的现金流量净额、主营业务收入、固定资产、总资产、应收款项净额、总资产报酬率(ROA)。

(二)研究方法

本文采用的研究方法包括非预期应计利润方法和会计研究法。

1. 非预期应计利润模型

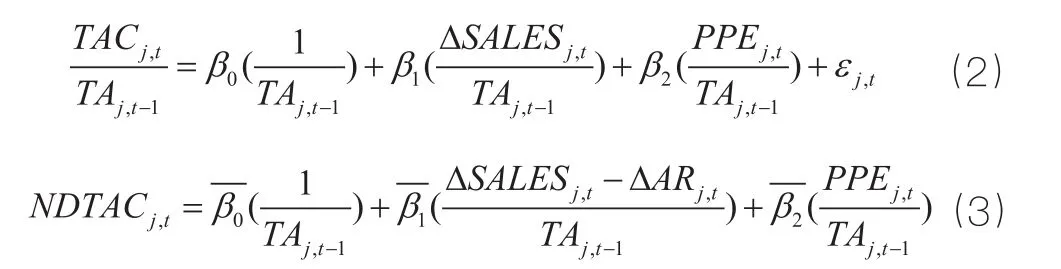

本文用非预期应计利润模型来估计单个公司的盈余管理,根据Dechow等(1995)、吴联生和王亚平(2007)、陆星忠(2014),本文用调整的Jones模型来估计可操控性总应计利润(Discretionary Total Accruals,下文用DTAC表示)。该方法对可操控性总应计利润的估计过程如下。

首先,计算总应计利润总额(Total Accruals,下文用TAC表示):

其中,表示第j个公司第t期的总应计利润;表示第j个公司第t期净利润;为第j个公司第t期的经营活动产生的现金净流量。

其次,计算非操控性总应计利润(Non-Discretionary Total Accruals,下文用NDTAC表示)。根据前文20个行业和9个年度分行业分年度地对公式(2)做横截面回归,并将公式(2)的回归系数代入公式(3),计算得到非操控性总应计利润NDTAC。

其中,表示第j个公司第t-1期期末的总资产;表示第j个公司主营业务收入第t期期末相对于第t-1期期末的增加额;表示第j个公司第t期期末的固定资产;表示第j个公司应收款项第t期期末余额相对于第t-1期期末余额的增加额;(i分别为0, 1, 2)为参数,(i分别为0, 1, 2)为拟合的估计值,为误差项。

最后,计算可操控性总应计利润(DTAC):

2. 会计研究法

本文参考杜沔和王良成(2006)、陆星忠(2014)的做法,通过比较样本被收购公司总资产报酬率(ROA)在并购重组前后的变化来确定并购重组前后经营业绩的变化。本文将并购重组当年定为基年,界定为0年,并购重组前第1、2年定为-1、-2年,并购重组后第1、2、3年定位为1、2、3年。然后比较样本组被收购公司摘帽前与摘帽后的业绩变化,以进一步确认盈余管理的存在性。最后,比较样本组被收购公司摘帽前与摘帽后的净利润变化以供盈利预测的参考。

四、实证分析

(一) 样本公司DTAC的显著性检验

基于上文的公式(1)到公式(4)的计算过程,本文计算得到在并购重组公告日前一年和公告日当年421个样本的可操控性应计利润(DTAC)。因篇幅限制,样本组DTAC数据计算结果这里没有列出。计算得到的DTAC均值如表2:

表2 样本组公司并购重组前后DTAC均值

从表2可以得知,在并购重组完成的前一年,上市公司的DTAC为正数;而在并购重组完成的当年,上市公司的DTAC为负数。这说明,在并购重组完成的前一年,上市公司进行了调增DTAC的盈余管理活动;而在并购重组完成的当年,上市公司进行了调减DTAC的盈余管理活动。

接着,本文验证盈余管理的显著性。本文对并购重组前一年和并购重组当年的DTAC值分别进行t检验,计算结果如表3。

表3 样本组公司DTAC的t检验

从表3可以得知,并购重组前一年的DTAC值在5%的水平下显著异于0,而从表2得知,并购重组前一年的DTAC均值大于0,这说明样本组在并购重组前一年,进行了显著的调增DTAC活动。综上所述,可以证明假设1成立。

同样地,并购重组当年的DTAC值在1%的水平下显著异于0,而并购重组当年的DTAC均值小于0,这说明样本组在并购重组当年,进行了显著的调减DTAC活动。综上所述,可以证明假设2成立。

(二) 样本公司的长期资产回报率

1. 样本组被收购公司的长期业绩变化

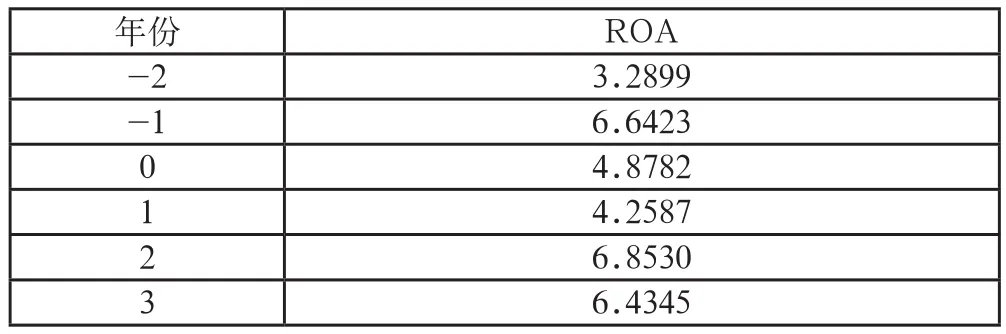

为了考察被收购的上市公司并购重组前后的经营业绩变化,本文选取传统的公司财务业绩指标中的总资产收益率(ROA)作为考察被收购公司并购重组前后业绩变化的指标。样本组被收购公司并购重组前后的总资产收益率(ROA)②此处ROA为样本组421家上市公司ROA的算术平均值;下文中的净利润增长率亦为样本组421家上市公司净利润增长率的算术平均值。数据如表4所示。

表4 样本组公司的ROA

从表4中ROA在并购重组前后的变化可以看出,-1年的ROA与-2年相比大幅提升,说明样本组被收购公司短期内经营业绩显著改善。而在并购重组当年ROA就出现了下滑。

接着,本文验证并购重组前后业绩变化的显著性。这里的业绩变化都是相对于-1年而言,因为-1年是并购重组的前一年,也是显著调增DTAC的年份。相应地,业绩变化都是-1年对-2的变化、0年对-1年的变化、1年对-1年的变化、2年对-1年的变化、3年对-1年的变化。

样本组被收购公司ROA的变化如表5所示。从表5中可以看出,-1年相对于-2年业绩上升,但并购重组当年业绩就开始下滑,在之后三年回报率也呈下滑趋势。因此,从长期来看,样本组被收购公司的资产回报率呈下滑趋势,证明假设3成立。

表5 样本组被收购公司的ROA变化

样本组被收购公司ROA变化的显著性检验如表6。从显著性检验结果可以看出,-2年到-1年的业绩显著上升,虽然-1年到2年、3年显著性略显不足,但从0年到1年相对于-1年业绩发生了显著性下滑。

表6 样本组被收购公司ROA变化的显著性检验

2. 净利润预测

通过上述实证研究,我们可以得知在并购重组前一年被收购方存在显著的调增DTAC的盈余管理行为。因此,我们面对并购重组类的盈利预测时,需要考虑盈余管理因素,不能简单按照并购重组之前年份的净利润增长率来做净利润预测。因为并购重组前一年的净利润增长率③此处增长率为对数增长率。会较高。

表7 样本组被收购公司的净利润增长率

从表7中可以看出,样本组被收购公司在并购重组前净利润增长较大,但并购重组当年净利润就呈负增长,随后年份净利润增长率也呈下滑趋势(2009—2010年度存在异常值,且从金融危机中恢复,受当时四万亿政策影响较大,不做考虑)。因此,评估人员在面对并购重组项目时,应充分考虑盈余管理对公司业绩进行人为调整所产生的影响。

五、结论

本文从并购重组和并购重组中评估收益法运用存在的问题出发,通过分析被收购公司基于并购重组日所进行的盈余管理行为以及基准日后的长期业绩,据此来说明盈余管理行为的影响以及评估人员应如何进行合适的盈利预测。

通过实证分析,我们发现被收购公司在并购重组前一年会进行显著的调增可操控性应计利润(DTAC)的盈余管理活动,因为被收购公司调增可操控性应计利润(DTAC)可以卖个更高的价钱。而在并购重组当年就会进行显著的调减可操控性应计利润(DTAC)的盈余管理活动,这是因为被收购后公司会调回盈利。而且与收购前一年相比,被收购后公司的资产回报率和净利润增长率长期呈现下滑趋势。

综合上述分析,可以说明被收购公司的盈余管理确实影响到评估人员的盈利预测。在做盈利预测时,评估人员应充分考虑被评估公司故意调高盈利的情形。具体来说,若完成重组的前一年业绩大幅异常增长,评估人员在盈利预测时应剔除该年的业绩;预测重组当年的盈利时,把利润增长率调为负值;而随后几年的增长率,应以重组前两年的增长率为基础来做盈利预测。

本文通过实证研究,解释了该现象,对于评估人员做并购重组项目的盈利预测可以起到一定的借鉴作用,有助于提高对被收购公司盈利预测的准确性。但是,本文还存在一些欠缺,由于需要五年的数据来印证盈利预测,本文仅仅选取了2008年一年的并购重组数据,而一年的数据并不能说明全部并购重组的问题。因此,随着2014年以及未来年报的披露,未来可以选取更多的数据来做进一步的相关研究。

《幻》 刘程辉

[1]杜沔,王良成.我国上市公司配股前后业绩变化及其影响因素的实证研究[J].管理世界.2006, (03): 114-121.

[2]姜国华,王汉生.上市公司连续两年亏损就应该被“ST”吗?[J].经济研究, 2005. (3): 100-107.

[3]陆星忠.ST公司盈余管理型摘帽对其市场绩效和长期业绩的影响[D].华东理工大学, 2014.

[4]吴联生,王亚平.盈余管理程度的估计模型与经验证据:一个综述[J].经济研究, 2007.(08): 143-152.

[5]王克敏,刘博.公开增发业绩门槛与盈余管理[J].管理世界,2012.(08): 30-42.

[6]杨华.资产评估与上市公司并购重组[J].中国资产评估,2004.(4): 6-8.

[7]章卫东.定向增发新股与盈余管理——来自中国证券市场的经验证据[J]. 管理世界, 2010.(01): 54-63.

[8]Dechow P. M., R. G. Sloan and A. P. Sweeney. Detecting Earnings Management [J]. Accounting Review, 1995.(70): 193-225.

[9]Teoh, S. H., Welch I. and Wong T. J. Earnings Management and The Underperformance of Seasoned Equity Offerings[J]. Journal of Financial Economics, 1998.(50): 63-99.

猜你喜欢

今日农业(2021年12期)2021-10-14 07:31:02

中国注册会计师(2021年9期)2021-10-14 07:13:54

汽车实用技术(2020年20期)2020-11-23 01:58:16

中国外汇(2019年10期)2019-08-27 01:58:00

汽车观察(2018年10期)2018-11-06 07:05:10

科学与技术(2018年23期)2018-06-17 10:48:16

现代企业文化(2018年13期)2018-06-09 08:22:26

中国新技术新产品(2017年23期)2017-11-14 07:12:26

商周刊(2017年6期)2017-08-22 03:42:50

个人电脑(2009年12期)2009-12-24 10:48:14