运动服装连锁品牌之殇

2015-06-17 22:42:04凌晨

中国连锁 2015年5期

凌晨

抢饭碗的外来者总是虎视眈眈,前有专业的国际运动大牌,后有户外品牌,再加上凑热闹的时尚品牌们,一个不小心,市场的蛋糕随时都会被抢走了。

2014年,运动鞋风靡各大时尚秀场内外,运动和时尚又走在了一起。

不论是时尚大牌还是街拍达人,都将运动元素加在了身上。这对低迷多年的运动品牌而言,无疑是个好消息,特别是运动时尚品牌们终于可以扬眉土气。

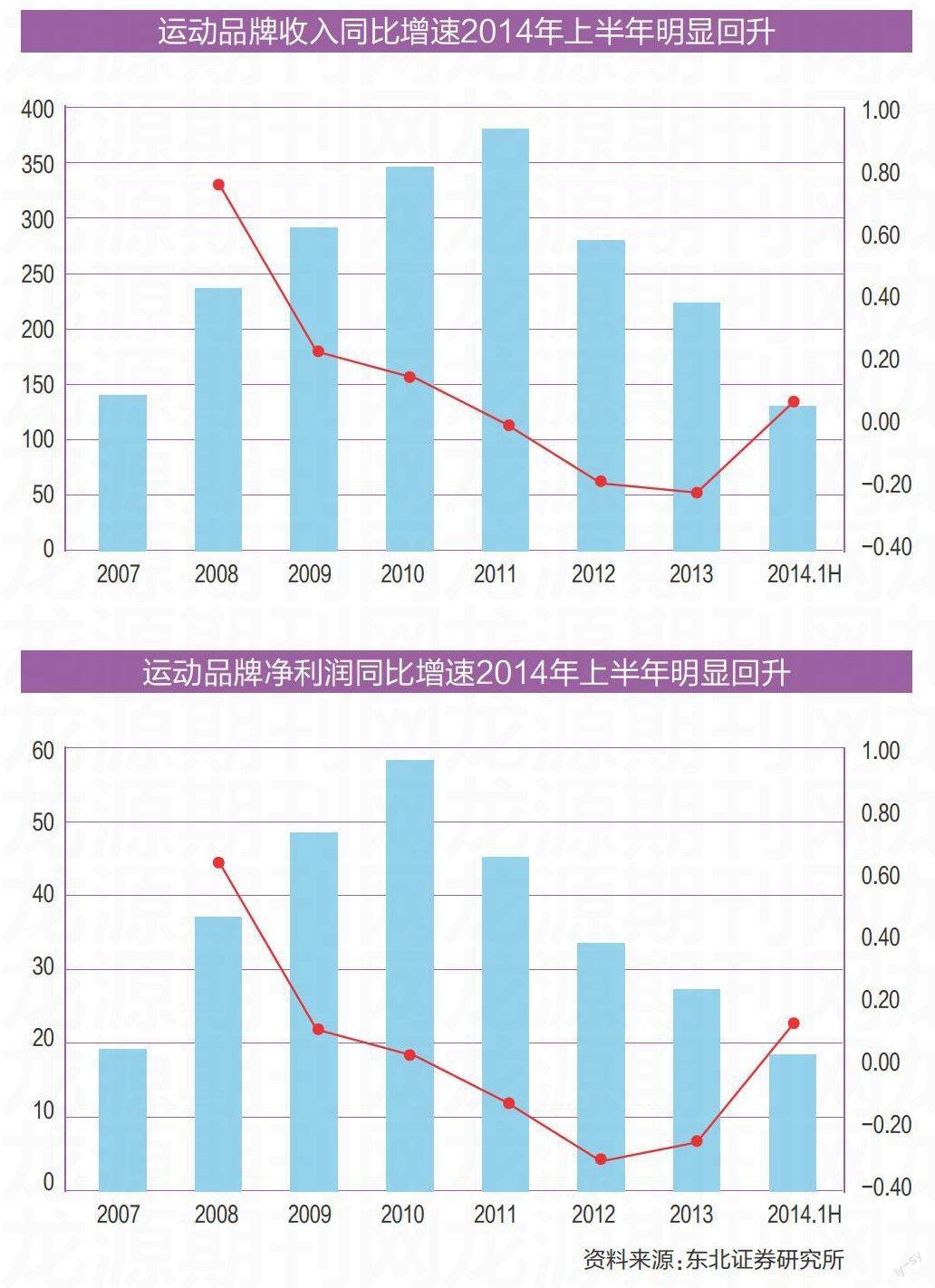

从各家年报来看,安踏、361度和匹克的营收和利润均出现增长;李宁、特步虽然利润下滑,但营收也在增长。运动服装行业整体回暖毋庸置疑。

即便如此,抢饭碗的外来者总是虎视眈眈,前有专业的国际运动大牌,后有户外品牌,再加上凑热闹的时尚品牌们,一个不小心,市场的蛋糕随时都会被抢走了。运动场依旧是群狼环伺。

细分市场的到来

当下,运动不再是男性的专利,当女人们爱上运动时,运动品牌有了新的目标。

“希望到2017财年,我们的(女性产品)收入可以再增加20亿美元,达到70亿美元。”这是耐克CEO马克·帕克的目标。也就是说,耐克希望在2017年总营收达到360亿美元时,女性产品占比20%。

去年11月29日,耐克在上海环贸广场iAPM四层设立的中国首家女子体验店正式开业。而就在一个月前,耐克的老对手阿迪达斯也在北京金融街购物中心开出了自己的第一家女子产品专卖店。

阿迪达斯,这个一直看上去比耐克要时尚的运动品牌也将眼光放到了女性身上。阿迪达斯集团大中华区董事总经理高嘉礼也直言:“女子产品一直都是我们在华业务中增长速度最快的品类之一。”

除了运动品牌,快时尚也卷入了这场战役。2010年,美国快时尚品牌Forever 21就发布了运动休闲产品线。Gap旗下的Athleta已有超过 100 家门店。在今年1月的早会上,Gap的CEO Art Peck宣布,公司对Athleta持乐观态度,Athleta今年还会再开20家店。同时,Gap和Old Navy这两个品牌也在销售越来越多的Legging和慢跑常运动裤。

而去年1月,快时尚巨头H&M旗下的sports系列全新亮相,成为瑞典运动队2014年索契冬季奥运会和残奥会以及2016年里约热内卢夏季奥运会和残奥会的服装赞助商,也是赚足了眼球。去年位于北京王府井的apm甚至为了吸引H&M,不惜赶走了耐克旗舰店。

就在国际巨头们纷纷看好女性市场的时候,国内的运动品牌却转向了另一个领域——儿童体育用品,其中最突出的就是361度和安踏。

去年,361度童装门店由2013年的1858家增至2142家。它还和百度合作,开发了带有追踪和测步功能的智能童鞋。361度去年的利润增幅高达88.2%,至3.97亿元,但其中1.1亿元是应收账款的拨回,如果剔除这个因素,去年净利润为2.87亿元。

安踏也对儿童市场抱有极大希望。据安踏董事局主席兼CEO丁世忠透露,2014年安踏儿童店铺数量为1228家,较2013年增长347家,2015年的目标则将达到1500-1600家。

国际品牌方面,耐克的马克·帕克也表示,“现在,那些喜欢玩体育的孩子们,是耐克业务不断增长的一个重要因素。”但目前,耐克只考虑把这一计划放在青少年体育较为发达的美国去实施。

还有一个不能忽视的市场——户外用品市场。“除小部分专业市场外,中国户外用品主要以轻户外用品市场为主。”一位招商证券分析师说。这也在一定程度上分走了原本属于运动品牌的蛋糕。

在登山、徒步、骑行等户外活动成为一种全民运动、现代休闲生活新时尚后,消费者对与之相关商品的专业性要求也在变高。

相关业内人士表示,现代人已不再满足于穿双运动鞋去登山,而要一双专业的登山鞋,徒步就要徒步鞋,晨跑则要备跑步鞋,而这正促进了户外用品市场的发展。

数据显示,中国户外用品零售总额在2005年~2013年的复合年增长率为42.9%,2013年达到180.5亿元,同比增长24.3%。而中国纺织品商业协会户外用品分会(COCA)2014年报告也指出,2014年中国户外用品零售总额208亿元,同比增长11.28%,国内市场共有户外品牌945个,较2013年的891个增长了6.06%。

而去年支付宝发布的“2014海淘风向标报告”数据也显示:国人海淘排名第二的就是户外用品,购买数据增长近50%。

COCA2014年报告分析认为,在消费内容上,户外用品也开始从基础装备转向专业、细分、品类装备,已开始缓慢走出鞋服为主导的初级阶段,同时渠道竞争更加激烈,真正进入重新洗牌阶段,向扁平化、多样化方向发展,使得缺乏功底的品牌面临淘汰,而健康的品牌表现出更强的生命力。

值得注意的是,户外用品市场也开始进入专业化竞争阶段,如今中国户外消费者正从被教育者、被引导者的角色,逐渐转变到主动者、主导者的地位。消费者在掌握充分信息的前提下,在户外用品消费中更主动、更理性、要求更高。户外大品牌渐渐占据了上风,高端市场几乎被国外一线品牌垄断,中高端市场主要是国外二三线品牌及少数国内品牌,而多数国内品牌徘徊在中低端户外用品市场。

平衡始终是问题

较为专业的运动品牌也开始时尚。

这似乎给那些原本定位时尚运动品牌,例如阿迪达斯、Kappa带来了挑战。

阿迪达斯2014年财报告显示,公司销量增长11%,锐步品牌的销量增长5%,但与其最大的竞争对手耐克相比,其业绩增长速度差距不小。2010财年,耐克的收入是183.24亿美元,到2014财年(截至当年5月),收入增长近50%,至277.99亿美元,而阿迪达斯的销售额从2010财年到2014财年只增长了约23%。

Kappa的业绩更是糟糕,或许它已经变成了一家投资公司。Kappa母公司中国动向2014年报显示,公司营业收入为12.62亿元,同比下降10.7%,其中中国区收入为8.28亿元, 同比下降8.4%,但公司净利却同比上升335.7%,至9.15亿元。主要盈利来自其对外投资,去年中国动向其他收益为9.1亿元,较上年增加7.16亿元, 主要由于出售其持有的阿里巴巴30%权益所得。门店方面,去年新增门店仅27家,达到1210家,其中自营门店新开79家,至350家。而公司在巅峰时期的2010年拥有3751家门店。

这样的转变,归根到底还是平衡的问题。

众所周知,运动品牌的核心竞争力应该是体育元素和体育精神,并将这种精神和价值最终延伸到专业的产品当中。而Kappa在各大赛事和球队赞助的影子越来越少,2012年甚至被罗马队以球衣质量问题抛弃。

此外,在其2013年和2014年的品牌宣传中,更多是集中在时尚杂志,时尚集团就是其重点合作伙伴。而阿迪达斯早前凭借时尚营销取得巨大成功,帮助它与耐克区分开来。但相较于美国专业运动品牌under armour与耐克一直强调的运动属性与科技含量,它也开始意识到是时候让天平偏向运动一点。

阿迪达斯CEO海纳就在今年就提出了所谓的“五年规划”,即在2016~2020年五年期间,要从under armour与耐克抢回市场份额。

回归运动不仅是阿迪,还有特步。在特步2015订货会上,45岁的特步总裁丁水波第一次提出了特步要“从时尚运动回归运动”的口号,“特步作为运动品牌,生活这个理念我们是做得非常不错,但是我们必须加入到运动这个产业中来。”丁水波说。

这些变化与中国大环境也不无关系。

2014年9月李克强总理在国务院常务会议上做出了继续深化体育产业改革的重要指示。10月,国务院发布了《国务院关于加快发展体育产业促进体育消费的若干意见》,分别在体育产业投资、上市、税收上做出细化。随后,体育概念被热炒,相关运动品牌也迎来了发展机遇。

但特步品牌总监郭轶喆仍强调,“我们从‘时尚运动回到运动,不是说放弃时尚运动,而是说时尚运动仍然是我们的一个属性,但我们对‘运动会非常重视。”

可见,特步在运动的基础上暂时还不会放弃时尚,那么如何协调二者或许是其下一步将要面临的问题。

如果说产品定位的平衡是根本,那么渠道的平衡对当下的运动品牌更为重要。

近年来,各大运动品牌在关店瘦身的同时,都加强了对直营店的投入,减少库存和库存周转天数。

细数各家年报,各家排序分别为安踏58天,361度和匹克,70天左右,特步91天,李宁109天,Kappa143天。作为时尚运动品牌,特步和Kappa显然在周转上并不那么“时尚”,而安踏、匹克这样本身拥有制造工厂的“重资产”品牌,在转型零售模式上初见成效。

安踏将销售模式从批发转为零售,与经销商共享市场消息以及销售数据,并提供精准的订货指引,鼓励他们灵活补单。安踏门店在去年为7622家,同期减少了135家,门店的效益同比提高了24.7%。特步也看到了这一点,计划在2015年对零售团队、直营体系等方面进行调整。

此外,电商也日益成为运动品牌去库存的重要渠道,备受各家关注。

但所有的一切最后都要归根到消费者身上,产品同质化问题依旧是当下运动品牌亟待解决的问题。当人们诟病耐克的运动款蕾丝裙的时候,其推陈出新的精神才更加值得国内运动品牌学习。或者就如新百伦一样,专注跑鞋,深挖市场,也是一条不错的道路。

运动品牌还是要跟消费者多亲近一点。

猜你喜欢

物流技术与应用(2022年5期)2022-06-17 06:01:44

四川工商学院学术新视野(2021年1期)2021-07-22 02:56:52

销售与市场(营销版)(2020年7期)2020-11-26 17:34:07

英语文摘(2019年1期)2019-03-21 07:44:30

现代装饰(2018年5期)2018-05-26 09:09:52

知识经济·中国直销(2017年7期)2017-07-24 14:12:40

红蜻蜓·低年级(2016年11期)2017-01-05 17:53:59

纺织服装流行趋势展望(2016年4期)2016-05-04 03:50:03

纺织服装流行趋势展望(2016年3期)2016-05-04 03:48:17

全体育(2014年5期)2014-05-30 10:48:04