影响中国对外直接投资行为因素的实证分析

2015-06-16 12:43项义军崔濛骁

经济研究导刊 2015年14期

项义军 崔濛骁

摘 要:从中国对外直接投资行为角度出发,运用SPSS19.0软件,运用最小二乘法对影响中国对外投资行为因素进行了简单的线性回归分析。通过实证分析发现,中国对外直接投资行为主要受到东道国经济增长、东道国平均工资水平、两国信息成本、文化差异、法律环境以及政策限制等因素的影响。其中,东道国人均GDP、一致的法律体系、语言一致性及政策对于中国对外直接投资行为有正影响,而信息成本及东道国的工资水平对中国对外直接投资有着负影响。

关键词:对外直接投资;影响因素;实证分析

中图分类号:F125 文献标志码:A 文章编号:1673-291X(2015)14-0147-03

引言

中国企业对外直接投资(简称FDI)有其独特的特点,既顺向投资于发展中国家,又逆向投资于发达国家。数据显示,中国FDI流量规模由2002年的27亿美元增至2011年的746.5亿美元,年均增长达到26.9%。截至2008年中国FDI规模为高速发展态势,近几年为震荡型恢复增长模式。金融危机影响下FDI增速在2009年为1.1%,但是2010年后基本恢复增长。总体上看,金融危机和欧债危机对中国FDI有一定影响。2012年,全球外国直接投资流出流量下降17%,但是,中国FDI流量则为878亿美元,同比增长17.6%,成为世界三大对外投资国之一。尽管如此,中国FDI失败率还是很高。截至2012年底,全球179个国家(地区)中,中国投资者在国外设立FDI企业2.2万家左右,76.8%的覆盖率,位居前20位的地区和国家创下存量4 750.93亿美元的新高,占总量的89.3%。2013年,中国内地将391.1亿美元投向了七大主要经济体国家,如澳大利亚、美国、东盟、俄罗斯、日本等,同比增长3%,占同期投资总额的69.2%。现阶段继续加大FDI的主要原因是当前对外投资只是处于初级阶段不够成熟。同时,这也是中国国际竞争力不断提升的必然结果。所以,大多数中国企业向海外发展和扩大规模的必经之路是FDI。同时带动产业升级,扩大市场份额,占据国际有利地位,保护出口贸易,降低顺差,从而缓解国家间矛盾。对于维持企业竞争优势等方面具有现实意义。因此,本文,从中国FDI行为角度分析其影响因素,具有理论依据与现实意义。

一、相关研究回顾

刘辉勇、卢进勇(2009)基于1992—2007年的数据,对中国不同产业和就业方面,采用协整方法并利用FDI之间的长、短期关系进行分析,研究的结论是,FDI对东道国的影响,主要是FDI在各部门中所占的比例,各部门所占的劳动比例、各部门中劳动生产率对劳动的弹性,总体来看有着积极作用[1]。张如庆(2005)基于1982—2002年间的时间序列数据,通过实证分析,结论为FDI与中国进出口贸易存在单向因果性[2]。李雪辉、许罗丹(2002)的实证研究结果是,FDI对于外资集中地的工资水平的提高可以通过当地熟练工人工资水平的提高来实现;不同的劳动力市场结构和市场条件的存在,FDI对各地区工资水平的影响也不相同[3]。李占国、江心英(2008)通过有界检验方法和采用ADRL模型从时间上来验证,结果表明,长期中,FDI对就业具有一定的负影响;但在短期内对就业具有比较明显正影响[4]。林众(2012)从FDI对东道国的就业地区经济、东道国的就业量、就业质量、就业结构四个方面做了文献综述,并对中国FDI总结并提出展望[5]。Das(2002)通过分析FDI对工资水平影响差异化关系,并建立模型,研究结论为FDI影响东道国收入的差距,差距不断地加大[6]。

二、实证方法和变量的选择

(一)实证方法的选择

本文主要运用SPSS19.0数量软件,使用最多元线性回归法对影响中国FDI行为的因素进行简单的线性回归分析,由于选取的是截面数据,具体的线性回归模型如下:

(二)变量的选择

1.因变量的选择

为了全面、客观反映影响中国FDI行为的影响因素,把被解释变量定为中国在各国的实际FDI额,以Y表示。

2.自变量的选择

本文选取东道国平均工资、人均GDP、文化差异、法律环境、政策限制及两国距离作为中国FDI行为的自变量,对其取对数后分别以X1、X2、X3、X4、X5、X6表示。

X1:东道国的平均工资可以衡量劳动成本,劳动成本很大程度上影响对东道国的投资回报率。

X2:东道国的经济增长状况、总体市场大小和经济运行情况一般用东道国人均GDP来衡量。

X3:文化差异作为虚拟变量之一,用来衡量信息的获取成本,即两国的文化相似度,采取与中国语言为同一语系的国家取1,不同的取0的方法。官方语言为西班牙语、英语、德语、法语的国家的该虚拟变量设定为1,其余0。因此,语言差异通过影响投资成本,进而影响外国在东道国的直接投资收益。

X4:法律环境作为虚拟变量之一,作为衡量管制成本的解释变量,同样,与中国在同一法律体系的国家取1,其余的取0,由于同一法律体系可以降低了监管成本进而影响对外投资收益。

X5:政策限制衡量的是监管成本,作为虚拟变量之一。与中国签订开放协定的国家会享受到WTO的最惠国待遇和多边主义原则。自贸区的零关税代之双边主义和地区主义的特惠贸易协定,与中国成为自贸区的国家为1,其余的为0。因此,跨国成本也作为影响中国FDI的收益因素之一。

X6:距离变量作为信息成本的代理解释变量,定为母国首都与东道国首都之间的距离。收集信息的成本随着地理距离正相关变化。两国地理距离影响了信息的收集,使得信息成本产生,从而影响外国在东道国的直接投资收益。

三、样本选取与实证分析

(一)样本选取

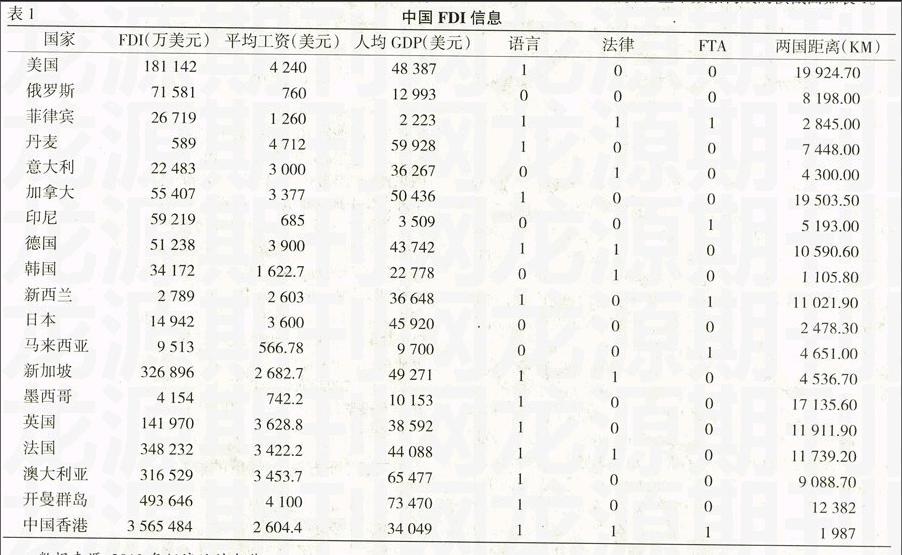

本文所采用的数据来源于1990—2013年的国际统计年鉴、2013年中国金融统计年鉴以及2013年中国统计年鉴和2013年世界对外投资报告。由于模型中涉及到3个虚拟变量,虚拟变量值不随时间变化,因此,我们在此选取的2011年的19个国家的数据构成一个横截面数据。使用回归分析采用SPSS19.0进行计算。整个数据构成的横截面如表1。

(二)实证分析

中国在实施了“走出去”战略后,非金融类FDI大幅增加,从1990年的8.3亿美元,增加到2005年的122.61亿美元,2012年进一步增加到5 319.4亿美元[2]。本文将对此进行实证研究,范围内考察的影响因素主要包括表征东道国经济增长的GDP、东道国的平均工资水平、信息成本(两国的距离和文化差异为其代表解释变量)、管制成本(法律环境及政策限限制)1990—2012年的中国FDI流量数据,如表2所示。

四、实证结论与对策建议

(一)实证结论

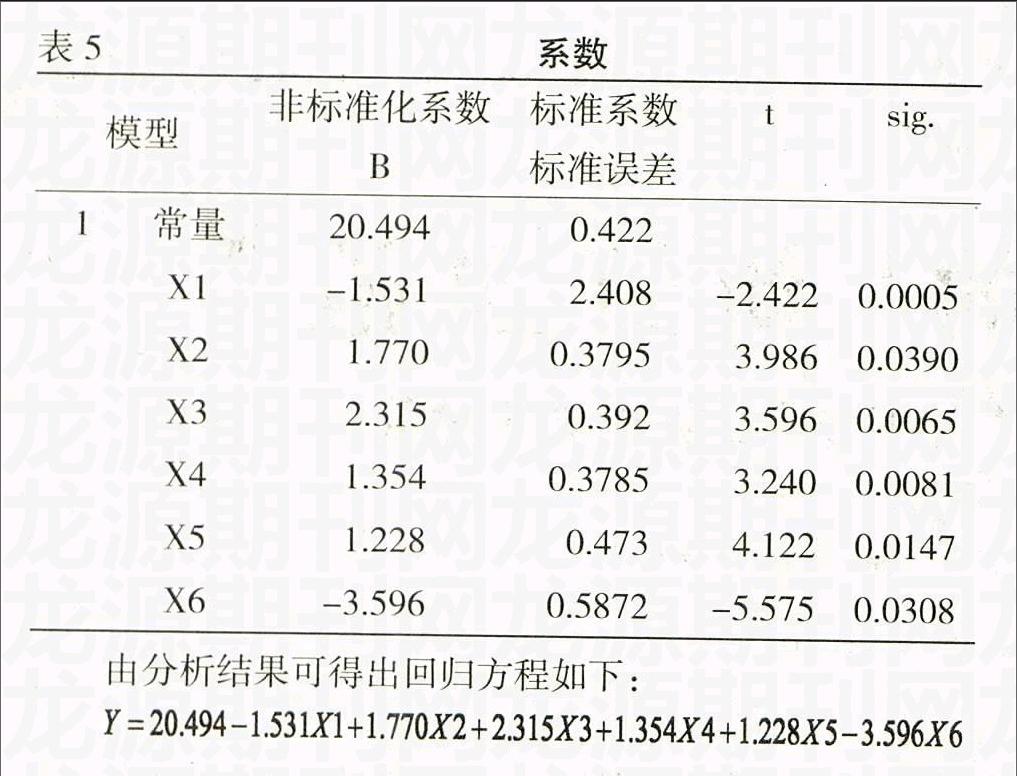

依据表5回归结果的各项指标可知,T统计量的绝对值大于2,p值都小于0.01,人均GDP、语言之间的差异、法律限制的显著性小于0.05,说明可以很好地解释中国FDI情况,并且模型的判决系数为0.799,说明被解释变量中国对外的直接投资有79.9%可以由本模型中的解释变量来解释。由F检验,残差平方和为4.200,可以看出该模型的拟合度比较好。从方程中我们可以得人均GDP的系数为正,说明各国的国民收入和中国FDI有正向关系;距离的系数为负,则说明距离越远的国家,中国对这些国家的直接投资越少,距离越远表示信息成本越大;语言的系数为正,代表与中国属于同一语系的国家,得到的FDI量较多。同时有结果可知,法律和FTA两个变量对中国FDI的显著性也非常好,管制成本也是影响中国FDI的因素,同样有工资的系数为负值,可得出,东道国的工资水平对中国FDI有负影响。

从投向所选择国家和地区的投资额可知,排在前面的分别是开曼群岛、中国香港、新加坡、法国、美国、澳大利亚等。

开曼群岛在2011年中国FDI额居于首位,主要是在开曼群岛没有附加条件限制贸易发展,没有外汇管制,即管制成本低,促进了中国的FDI,验证了本文的实证分析结果。

香港地区毗邻中国大陆,不仅语言属于同一语系,而且建立了自贸区,这些都大大减少了信息成本和监管成本。数据表明,香港成为中国大陆投资的主要投向地区。

由于新加坡与中国自贸区的建立,监管成本降低,中国和新加坡都属于亚洲国家,地理距离近,这降低了信息成本。而且,新加坡的工资水平降低了投资企业的成本,吸引了更多的外资企业。

中国对美国的投资也很多,语言这一虚拟变量取值为1,同时,美国也签署了WTO开放协议,使信息成本和监管成本降低,有利于中国对美国投资,又由于中美距离很远与中国不属于同一个法系,使得信息成本和管制成本增加,美国工资水平相对较高,这一原因又抑制了中国对美国的投资,因此,中国对美国的投资并不是最高的。

(二)对策建议

1.关于实现FDI利润最大化。由于东道国的人均GDP与人均收入对中国FDI的影响较大,因此,实现利润最大化的方式是正确选择符合中国竞争力水平和投资收益的东道国,在东道国树立投资企业的良好形象。同时,鼓励企业积极融入东道国经济,加强对东道国的服务意识,力争从经济比较发达的东道国获得更多的投资收益,但是要减少在发达国家或地区产生高工资成本的不利影响。

2.关于实现与东道国的信息成本和管制成本最小化。从地理位置、语言、法律环境和自贸区低关税甚至零关税的角度出发,信息成本与管制成本对中国FDI有着不可忽视的影响,所以,从政策角度出发,改善中国FDI环境是很必要的。应加强中国同国外的交流机制,为促进中国企业寻找海外投资机会创造更好的发展环境和交流平台。不仅加速促进中国法律体系的完善,使对外投资企业尽快适应国际法律标准,而且减少FDI的管制成本促进对中国FDI的发展和提高。

3.关于FDI的投资主体。FDI有关的法律法规亟需完善及税收等优惠政策制定与实施,对于企业融资信贷以及投资领域的限制,应该予以实行开放政策;同时,中国应积极的对企业海外投资提供信息服务,从而促使国内中小企业FDI活动的积极开展。

4.关于FDI的投资区位。通过扩大对发达国家的投资规模来实现“技术寻求型”的FDI。力争与发达国家举办合资企业、购并核心技术企业,同时设立研发中心,汲取其管理经验先进技术,不断提升中国的国际竞争力。

5.关于FDI的投资行业。由于产业溢出效应不高现象的存在,国内的相关产业如机械制造、石油加工等产业在对外投资中发挥成长的波及效应和就业创造效应。不断推进第三产业和高新技术产业的FDI,中国对外投资结构的升级和国内产业结构优化。

6.关于FDI的投资方式。进行FDI中,企业以跨国并购方式为主要方式,同时对于跨国兼并的运行规律及相关法律具有相当的认知。在金融支持、税收优惠等方面应逐步完善配套政策,为跨国并购提供保障。对于投资方式和规模的选择,鉴于中国FDI尚处于起步阶段,应根据自身的实力与经营状况谨慎选择。

7.关于FDI的投资绩效。为提高投资收益率,投资项目的可行性研究亟待加强。国有大型企业为中国的FDI主体,但是对投资项目的可行性研究和投资效益没有引起高度重视,从而导致中国FDI的效益不高。因此,对所投资国家或地区的经济环境、政治环境、产业发展及市场情况、投资环境进行调查和实地考察是必须的,同时,加强投资的可行性研究,从而提高海外投资的成功率和收益率。

参考文献:

[1] 刘辉群,卢进勇.国际直接投资的就业结构效应研究——基于东道国视角[J].国际贸易问题,2009,(9).

[2] 张如庆.中国对外直接投资主要动因类型的实证研究[J].财贸研究,2005,(2).

[3] 李雪辉,许罗丹.FDI对外资集中地区工资水平影响的实证研究[J].南开经济研究,2002,(1).

[4] 李占国,江心英.基于有界检验方法的外商投资与中国就业效应的实证分析[J].国际商务(对外经济贸易大学学报),2008,(5).

[5] 林众.FDI对东道国就业影响研究的文献综述[J].中南财经政法大学研究生学报,2012,(5).

[6] Das.Foreign Direct Investment and the Relative Wage in a Developing Economy[J].Journal of Development Economics,2002,(1).

[责任编辑 王 佳]

猜你喜欢

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21