华茂股份:总体可控 质量榜样

2015-06-15 23:32余湘频

中国纺织 2015年5期

余湘频

安徽华茂纺织股份有限公司为安徽华茂集团有限公司控股的上市公司,公司前身是始建于1958年的安庆纺织厂,1998年5月27日经安徽省人民政府批准,由安微省安庆纺织厂作为独家发起人,对其生产经营性资产及其相关债项进行重组,并通过募集方式筹建设立为股份有限公司。1998年10月7日,公司股份在深圳证券交易所上市。

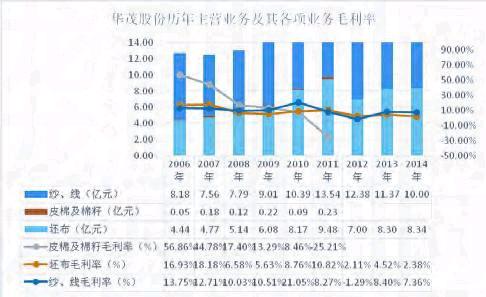

公司的主营业务为纺纱、织布。“乘风”牌纱线、“银波”牌坯布是华茂公司品牌产品,早在上世纪七十年代,华茂生产的纱线就出口日本市场,并被誉为“中国棉纱质量的榜样”。目前华茂生产的产品除出口日本外,还销往意大利、德国、法国等国家。

资产质量 短期偿债能力有待改善

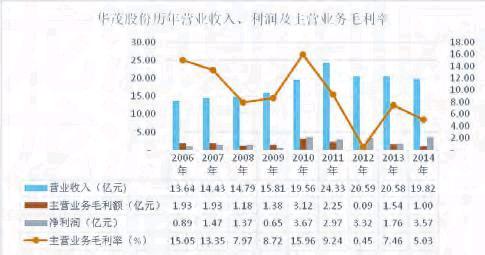

2010年公司资产和所有者权益大幅增加,这是由于公司持有的广发证券已上市,公司将其划分为可供出售金融资产,期末其股价上涨使其公允大幅增加598.25%所致。

公司资产负债率保持在小于66%的健康水平,但是反应公司短期偿债能力的速动比例长期在大幅小于100的水平,只有2014年达到接近100的96.02,说明公司短期偿债能力不够强。

成长性 利润来源于投资

公司的营业收入除在2010和2011年两年实现了一个比较快速的增长外,其他年份处于小幅增长或保持平稳的状态,特别是公司的毛利率总体态势是下降的。像华茂这样在行业内以质量著称的纺织企业,都只能取得这样低的毛利率,可见,行业竞争之激烈,或者经营环境之恶劣。

另外,从上图可以看出,华茂公司的净利润在很多年份大于其毛利润,因为主营业务毛利率低,净利润高于主营业务毛利润。这是因为公司有大量的投资收益和营业外收入(含各种补贴),如从2010~2014年这5年的投资收益分别达3.36亿元、4.41亿元、5.88亿元、2.71亿元、6.36亿元,如果没有这些投资收益,公司将会出现巨额亏损。

公司所从事的纺纱、织布业务整体毛利率不高,过低的毛利率严重制约公司的创新投入,也难以支撑公司的持续发展。

稳定性 总体可控但盈利质量不高

现金回收能力=销售商品或提供劳务收到的现金/主营业务收入。

华茂公司的盈利质量整体不高,而且非常不稳定。公司经营现金流净额总体不充裕。(盈利质量=经营现金流净额/净利润)

综合效率待提高

运营效率=毛利额/(销售费+管理费)。公司运营效率2012年大幅下滑至0.08元,其经济含义是公司每花出去1元的固定费用(销售费+管理费),只能创造出0.08元的新价值。2013年回升到了1.18元,但2014年又回落到了0.69元这样大幅度小于1的水平,说明公司运营效率待提高。

猜你喜欢

中国商论(2022年13期)2022-07-21

财会学习(2017年24期)2017-12-20

财会学习(2017年16期)2017-09-02

商业会计(2017年13期)2017-07-20

现代经济信息(2016年4期)2016-06-20

企业文明(2015年5期)2015-06-08