基于VAR模型下的FDI对中国住房价格影响的实证研究

2015-06-07 10:06王福军宁庆月

石家庄铁道大学学报(社会科学版) 2015年1期

王福军, 宁庆月

(福州大学 经济与管理学院,福建 福州 350108)

基于VAR模型下的FDI对中国住房价格影响的实证研究

王福军, 宁庆月

(福州大学 经济与管理学院,福建 福州 350108)

选取2002—2012年的中国外商直接投资(FDI)与住房价格相关数据,在利用单位根检验对变量进行平稳性检验的基础上,建立VAR模型,运用协整检验、误差修正模型、格兰杰因果关系检验以及使用脉冲响应函数和方差分解进行分析,对FDI与住房价格之间的关系进行深入研究。结果表明,在样本区间内,这两者之间存在着长期均衡关系,FDI对住房价格存在单向的格兰杰因果关系,FDI对住房价格的变动具有正向且显著地影响。最后,根据以上结果,针对FDI在我国房地产市场上如何更好地发挥积极作用给出了相应的政策建议。

FDI;住房价格;VAR模型;脉冲响应函数;方差分解; 住房保障

一、引言

房地产业在我国国民经济发展中占有举足轻重的地位,人们不仅将其看成是一种生产和生活的必需品,而且还将其看成是一种资产或财富(此时房价上涨通常会给住房持有者带来财富效应)[1]。自2001年我国加入WTO以来,逐步加大对房地产市场开放程度,吸引了越来越多的外商进行投资,我国的住房价格也呈现出持续上涨的趋势。

针对我国FDI与住房价格之间的关系,学者们分别从不同的角度进行了广泛而又深入的讨论。宋勃和高波基于我国1998—2006年实际利用外资和房地产价格的季度数据进行实证分析后得出:在短期,住房价格上涨吸引外资流入;在长期,外资的流入对住房价格的上涨产生了一定的影响[2]。况伟大通过建立外资参与的房地产市场局部均衡模型,对外资与房价的关系进行了考察,发现在开发环节,外资对房价的影响是负向的,且外资对房价的影响大于房价对外资的影响[3]。F.Guo,Y.S.Huang基于1997—2008年的月度数据,对“热钱”与中国房价的关系进行实证研究后发现,热钱的进入对短期内房价的上升产生了重大影响[4]。杜敏杰和刘霞辉通过对人民币升值预期和住房价格的关系进行考察后得出,人民币升值预期将导致住房价格上涨[5]。张中华对汇率、国际资本流动与经济发展的关系进行实证分析后得出,汇率的上升将会导致住房价格上涨[6]。刘红梅基于FDI理论和房地产供求理论进行实证分析后得出FDI的增加对住房价格的上涨起到了一定的推动作用[7]。周江虹运用空间计量方法对我国2000—2008年的25个省份的相关数据分析后得出FDI增加对房地产价格的上涨作用较为明显[8]。

综上所述,学者们对我国FDI与住房价格的关系进行了相关研究,形成了各自的观点,也促进了相关理论的发展,但这些研究缺乏系统性,鲜有文章充分的结合我国房地产市场的实际情况对其进行说明,为了弥补这一方面的不足,验证我国FDI与住房价格(FJ)之间的关系,本文基于2002—2012年的数据,建立了误差修正模型,并对其进行了协整检验、Granger因果关系检验、脉冲响应函数分析和方差分解分析。

二、实证分析

为了在进行平稳性检验时得到平稳时间序列,并同时引入协整分析,本文采用分别对FDI和FJ取自然对数得到LNFDI、LNFJ的方法来达到对原始数据去参数化和消除异方差的目的。这样做不仅不会改变原有变量的协整关系,而且还容易得出平稳的时间序列。实证分析所用数据来自于国家统计局网站,FDI用实际利用外资总额表示,住房价格用商品房平均销售价格表示,并利用“居民消费类价格指数”对其进行了调整,时间范围为2000—2012年。本文所有有关计量模型的回归分析与统计检验均用Eviews7.2实现。

(一)数据的平稳性检验

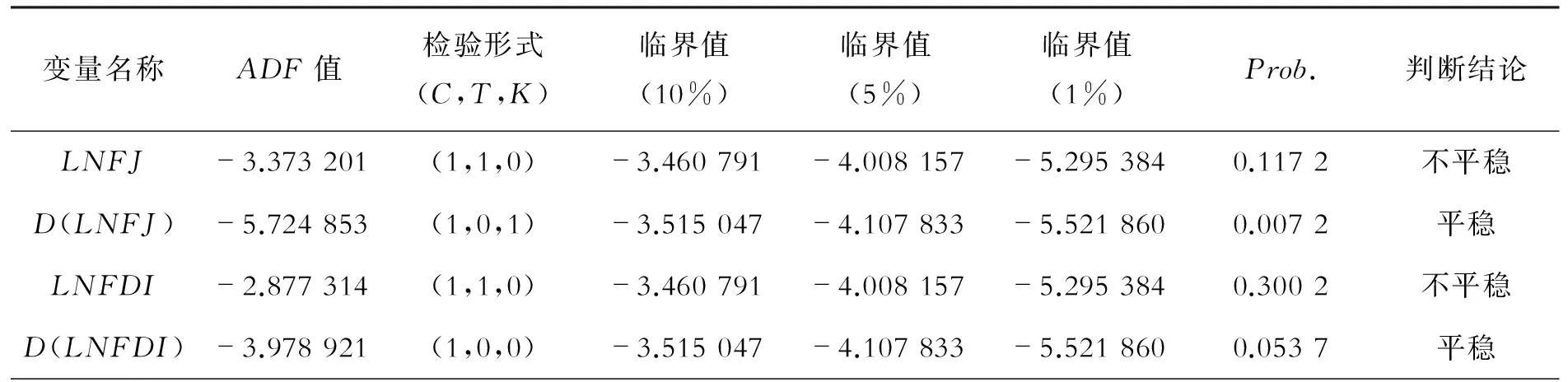

进行回归分析和统计检验时所用到的时间序列数据,计量经济模型要求其必须具有平稳性,否则,就会出现伪回归现象,从而影响计量模型的解释效果。因此,首先采用ADF检验方法对其进行平稳性检验,如表1所示。

表1 ADF单位根检验结果

注:C,T,K分别表示常数项、趋势项和滞后阶数;“D”表示一阶差分;Prob.为伴随概率。

从表1中可以看出,LNFJ序列和LNFDI序列均为非平稳序列,而其一阶差分序列都是平稳的,说明这两者均为一阶单整序列,根据协整检验条件,进而可以检验变量之间是否存在长期的协整关系。

(二)协整检验

在进行协整检验前,首先要确定协整检验的滞后阶数,确定方法是VAR模型的最优滞后阶数减1。从表2可以看出,VAR模型的最优滞后阶数为1,从而确定协整检验滞后阶数为0。由于本文样本容量较小,因此采用Johansen检验对变量LNFJ、LNFDI进行协整关系分析,检验结果见表3。结果显示,在5%显著水平上,变量LNFJ、LNFDI之间存在1个协整关系。由此可知,我国FDI与住房价格之间具有长期稳定的均衡关系。

表2 向量自回归模型滞后期选择标准

表3 Johansen协整检验结果

(三)向量误差修正模型

根据上述协整检验的结果,可以通过建立向量误差修正模型(VECM)来揭示这两个变量之间的短期动态关系以及长期与短期之间的修正关系。在协整约束条件下,选取滞后1期,VECM方程为:

Δ(LNFJ)t=-0.142 9ECMt-1+1.368 6(LNFJ)t-1-0.033 0(LNFDI)t-1+2.319 2

(1)

其中长期的误差修正项为:

VECMt=(LNFJ)t-1-1.050 8(LNFDI)t-1-1.222 9

(2)

从(1)式中得到误差修正系数为-0.142 9,为负值且显著地小于零,这符合反向修正机制,能够自动调节变量间的长期均衡关系。

在(1)式中,差分项反映了短期波动的影响,可以分为两部分:一是LNFDI对LNFJ的影响为0.033,由此可以看出,中国房地产周期约为1/0.033≈30年,按照我国从1998年启动房地产开始,2014年房地产价格有可能达到顶峰,出现拐点,这与当前房价出现连续3个月环比下降的现实基本相吻合;二是ECM的系数为0.142 9,这反映了当变量之间偏离长期均衡状态时,将会以它为调整速度将其调整到均衡状态,由于调整所用时间为1/0.1429≈7年,从我国房地产价格变化情况来看,2008年后,我国住房价格出现了很大幅度的上升,2014年可能趋于平稳,在短期内不会再有较大幅度的变动,这与我国2014年前三个季度的房价的平稳变化基本相符。

(四)Granger因果关系检验

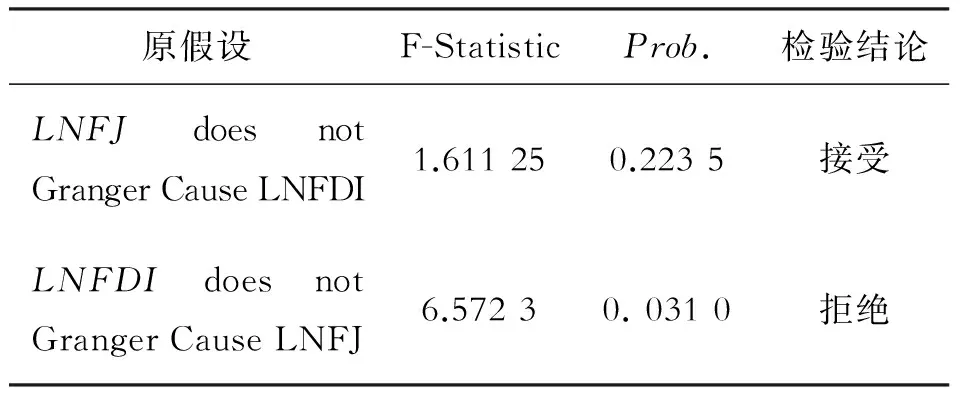

由上述的Johansen协整检验结果可知,变量LNFJ、LNFDI之间存在高度的相关性,但是,这些变量之间是否存在因果关系,若存在因果关系,则究竟孰是因孰是果,则需要通过格兰杰因果关系检验来进行判断。格兰杰定理表明存在协整关系的变量至少存在一个方向上的格兰杰因果关系。因此,可以对其进行格兰杰因果关系检验,检验结果见表4。

从表4中可以看出,选取滞后期为1、显著水平为5%时,LNFDI是LNFJ的原因,但LNFJ不是LNFDI的原因。因此LNFDI对LNFJ存在单向的影响关系,即FDI是导致住房价格变化的原因,但反过来不成立。纵观我国各地区的FDI投资及房价变化情况来看,我国东部地区吸引了大量的FDI(几乎占了我国FDI投资总额的80%),而这些地区的房价也是非常高的(例如:北京、上海、广州、杭州等地),而中部和西部地区的FDI投资量相对较少,且其房价相对东部地区也明显的较低,从而我国的实际情况也印证了这一结论。

表4 基于VAR模型的Granger因果关系检验结果

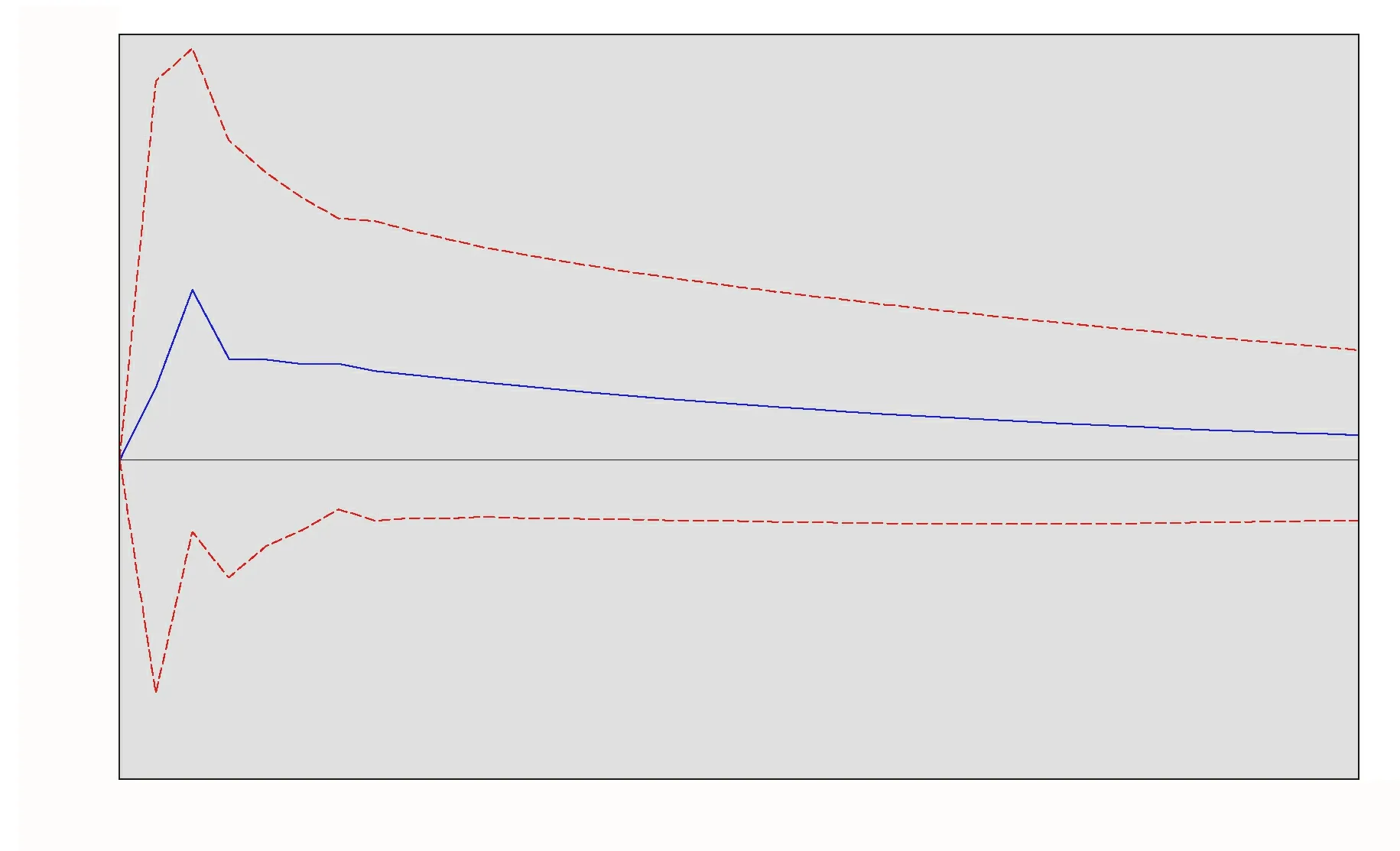

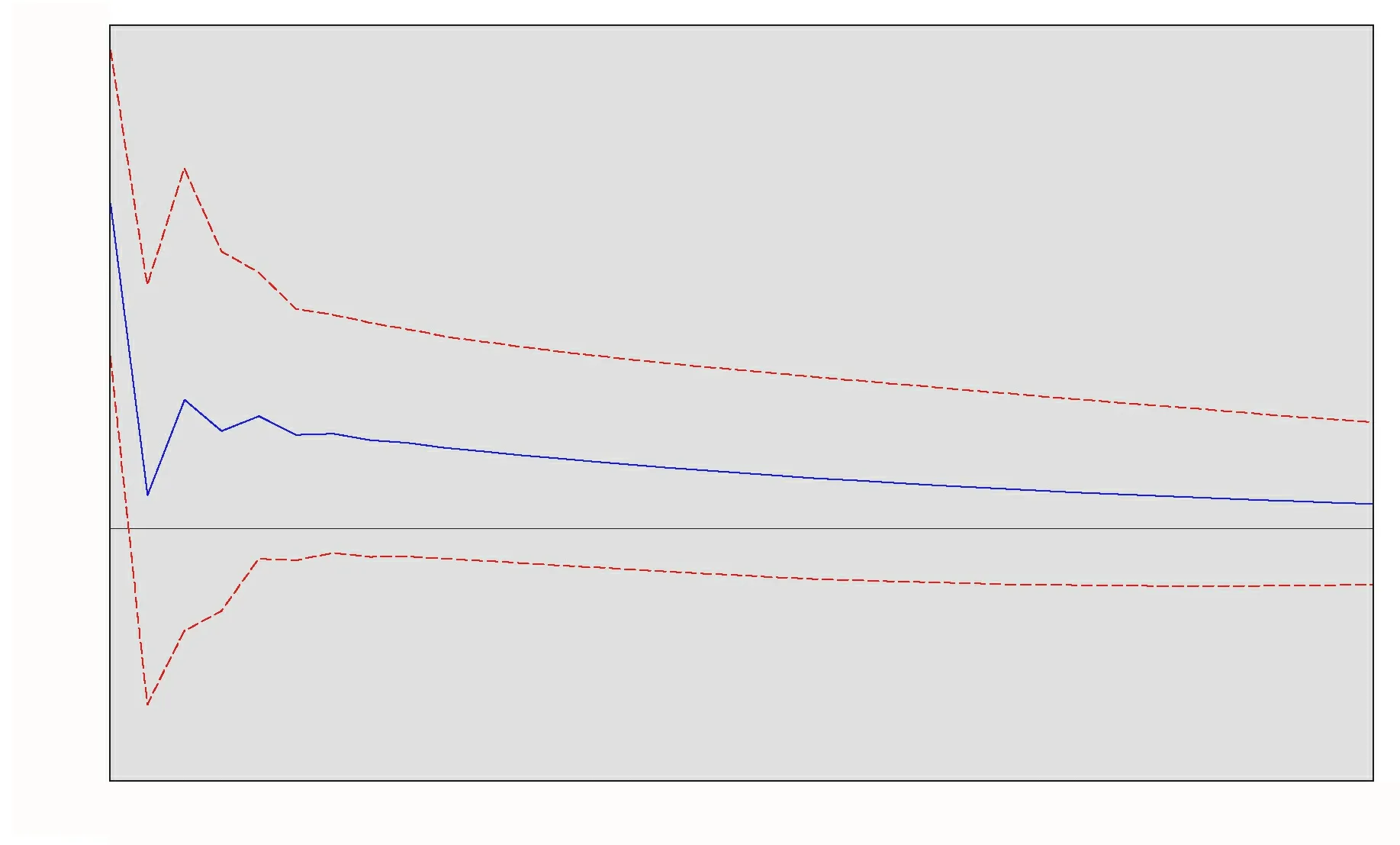

(五)脉冲响应分析

使用Eviews软件计算出模型的AR根图(如图1所示),由此可以看出所有AR根的逆对应的点均位于单位圆内,表示建立的VAR模型是稳定的,从而可以进一步进行脉冲响应分析。用脉冲响应函数来分析FDI和住房价格之间的相互关系,如图2和图3所示 。

图1 滞后阶数为1的AR多项式逆根图

图2 LNFDI对LNFJ的冲击

图3 LNFJ对自身的冲击

从图2可以看出,住房价格对FDI冲击的响应是正的,并在第3期达到最大值,之后随着期数的增加,冲击逐渐减弱,在达到30期之后冲击逐渐变得平稳。当某地区的FDI投资增加时,可能会增加房地产市场上的需求(FDI投资生产需要进行建厂、购买办公楼以及相应的销售其商品的店铺等),由于房地产具有建设周期长的特点,在短期内,其供给情况很难有所改变,从而在市场需求供给规律的作用下,造成房价在短期内(本文为前3期)内上升,但经过一段时间以后,随着房地产供给的增加,又会使房价逐步回到初始的水平,即FDI对房价的影响力度将逐渐减弱,直至消失。从图3可以看出,住房价格对其自身冲击的响应是正的,在前2期内是急剧减弱的,随后出现一定的波动性,但随着期数的增加,冲击逐渐减弱,在达到30期之后冲击逐渐变得平稳。 当房价上涨时,由于人们的购买力有限,从而会降低对住房的需求,同样在市场需求供给规律的作用下,使得房价下降,随着房价的下降,人们又会增加对其的需求,这又会使得房价上升,在这种市场规律的反复作用下,房价不断上升和下降,但随着时间的推移,这种影响效果也会逐渐减弱,并最终消失。

(六)方差分解分析

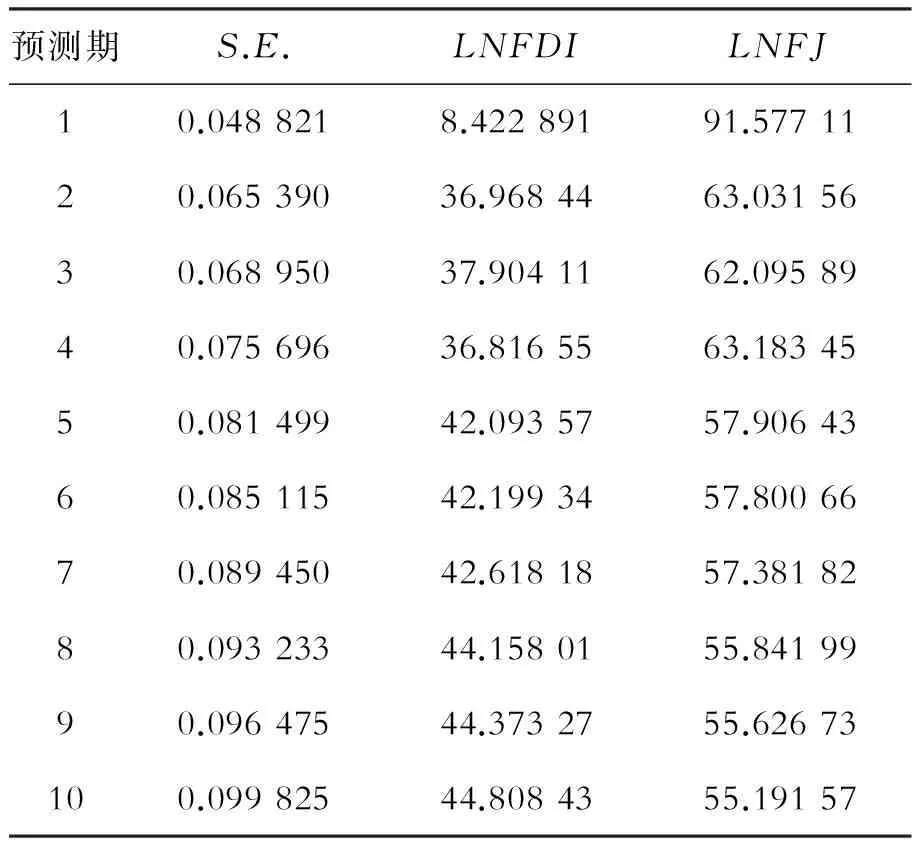

脉冲响应函数能够描述VAR模型中FDI冲击和住房价格冲击分别给住房价格所带来的动态影响效果,并不能够说明它们对住房价格变化的贡献度,但方差分解可以实现这一目标,进而可以对这两种不同结构冲击的重要性作出评价。方差分解分析如表5所示。

表5 LNFJ方差分解表

从表5可以看出,FDI增加对住房价格上升的贡献度在初期不断增加,随着期数的增加,最终保持在44%以上,处于稳定状态,当外商决定对某地区进行投资时,由于房地产建设周期较长导致其供给不会马上增加的特点,在需求大于供给的情况下,在短期内(本文是前2期)对住房价格变化的影响作用程度变化非常快,但随着时间的推移,房地产市场供给增加,在市场调节机制的作用下,FDI对住房价格变化的影响作用程度变化变得缓和,并最终趋于稳定;住房价格上涨对其自身的贡献度在初期不断降低,随着期数的增加,最终保持在56%以下,处于稳定状态,当住房价格上涨时,由于我国居民的收入水平在短期内很难有所改变,因此会造成对住房的需求减少,而此时房地产商会增加对住房的供给,在需求减少和供给增加的情况下,在短期内(本文是前2期)对住房价格变化的影响作用程度变化非常快,但随着时间的推移,房地产供给商发现并其没有获得预期的收益而不会持续的增加住房供给,以及我国居民收入水平的增加和购买力的提升,其对住房价格变化的影响作用程度变化也将变得缓和,并最趋于稳定。

三、结论与启示

本文利用中国2000—2012年的相关数据,通过对基于VAR模型的FDI和住房价格的实证分析考察了FDI对住房价格的影响。结果显示,FDI的增加与住房价格的上升存在着密不可分的关系,FDI的增加促进了我国住房价格的上涨。由此可以得出,近年来我国房价的持续上涨,有一部分原因是来自于FDI进入量的连续增加,FDI的进入加剧了我国房地产市场的竞争,一方面在很多地方(例如,物业整购方面)国外投资者的经济实力优于国内的投资者,另一方面,FDI进入量的增加使得我国房地产市场上的需求量增加了,根据市场需求供给模型,这就会提高住房价格。

因此,为了正确引导FDI的进入,使其对我国的房地产市场产生积极的影响,降低其对我国房地产市场带来的不确定性和风险性。根据以上结论,提出以下相应的政策建议:一要制定和完善和房地产有关的法律法规和政策,使得外资在我国房地产市场上的投资有法可依,合理引导外资的投资方向,促进我国房地产市场的持续、健康发展,尽最大努力保证房地产市场运行的端正和规范;二要严格监控FDI在我国房地产市场上的投资流向,对非正规渠道进入的FDI进行投机套利的非法行为给予坚决的打击,切实提高我国的金融经济市场的安全性[9];三要建立健全FDI和房地产市场交易的监测预警机制,杜绝FDI进入房地产市场而可能造成各种风险的发生,完善风险指标监测体系,健全FDI在房地产市场上进行交易的登记体系;四要缓解人民币升值预期,中央银行、国家外汇管理局等有关部门应积极相互配合,通过各种渠道缓解人民币升值预期,充分运用利率和汇率杠杆对住房价格实行调控。

[1]李艳丽,李利军.论我国房价收入的不合理性及解决思路[J].石家庄铁道学院学报,2000(1):81-84.

[2]宋勃,高波.国际治本流动对房地产价格的影响—基于我国的实证检验(1998—2006年)[J].财经问题研究,2007(3):55-61.

[3]况伟大.FDI与房价[J].经济理论与经济管理,2013(2):51-57.

[4]F.Guo,Y.S.Huang.Does“Hot Money”Drive China’s Real Estate and Stock Markets?[J].International Review of Economics and Finance,2010(19):452-66.

[5]杜敏杰,刘霞辉.人民币升值预期与房地产价格波动[J].世界经济,2007(1):81-87.

[6]张中华.汇率、国际资本流动与经济发展[J].财贸经济,2007(7):71-77.

[7]刘红梅.外商投资对我国房地产价格的影响研究[D].长沙:湖南大学,2009.

[8]周江虹.外商投资对我国住房价格影响的实证研究[D].长沙:湖南大学,2010.

[9]桂莉,刘蕾,曹云清.完善城镇中低收入家庭住房保障体系的思考[J].石家庄铁道学院学报:社会科学版,2010,4(3):74-76.

Empirical Research on the Impacts of FDI on Housing Price in China Based on VAR Model

WANG Fu-jun, NING Qing-yue

(School of Economics and Management, Fuzhou University, Fuzhou 350108, China)

By selecting the foreign direct investment (FDI) and housing price data (2002-2012) in China, using the unit root test to make the stationary test of the variables, establishing VAR model, using co-integration test, error correction model, Granger causality test, the impulse response function and variance decomposition to make analysis, the relationship between FDI and housing price are deeply studied.The results show that in the sample interval, there is a long-term equilibrium relationship between FDI and housing price; there is a one-way Granger causality between FDI and housing price; FDI has a positive and significant impact on the housing price.Finally, according to the above results, some corresponding policy recommendations on FDI how to play a positive role better in real estate market in China are put forward.

FDI (foreign direct investment); housing price; VAR model; impulse response function; variance decomposition; housing securtiy

2095-0365(2015)01-0030-05

2014-09-05

王福军(1989-)男,硕士研究生,研究方向:技术进步与经济增长。

F293.3 文献标识码:A

10.13319/j.cnki.sjztddxxbskb.2015.01.06

本文信息:王福军,宁庆月.基于VAR模型下的FDI对中国住房价格影响的实证研究 [J].石家庄铁道大学学报:社会科学版,2015,9(1):30-34.

猜你喜欢

社会科学战线(2022年7期)2022-08-26

——来自河北的数据检验

资源开发与市场(2022年7期)2022-06-29

上海大中型电机(2021年1期)2021-06-09

南大法学(2021年6期)2021-04-19

高中生·天天向上(2018年7期)2018-07-23

湘江法律评论(2016年0期)2016-06-15

华北理工大学学报(社会科学版)(2015年3期)2016-01-11

电大理工(2015年3期)2015-12-03

中国检察官(2015年12期)2015-02-27

中国舰船研究(2015年2期)2015-02-10