保险中介有效监管对策研究

2015-06-05 09:48:16邹茵

重庆交通大学学报(社会科学版) 2015年1期

邹 茵

(福州职业技术学院 财经系,福建 福州 350108)

保险中介有效监管对策研究

邹 茵

(福州职业技术学院 财经系,福建 福州 350108)

我国保险中介的经营主体、业务规模以及服务领域都处于强劲发展态势。由于起步晚、基础差,其高速增长的背后隐藏着违规销售、非法套利、弄虚作假等诸多弊端,使得保险中介市场存在数量扩张迅速、质量规范不足的问题。从有效监管的视角研究相关原因及解决办法,认为现行保险中介监管存在违规成本过低、监管业务不全面、监管失灵、监管模式缺陷、监管信息不对称、监管法规不完善等现象,是影响保险中介监管有效性的主要因素;建议从改进和优化监管手段、实施协同监管、推进监管创新等方面提升监管效率。

保险市场; 保险中介; 风险控制; 有效监管; 对策研究

我国保险中介监管处于初级发展阶段,监管机制、监管体系、监管模式等都存在着不足和缺陷,致使保险中介许多弊端和风险隐患未能得到有效防范和治理。近年频发的大润经纪“传销案”、泛鑫代理“跑路案”以及深圳恒瑞安经纪和广东恒太安代理的“违规案”,使保险中介行业多年沉积的风险隐患和监管漏洞成为业内关注的焦点。尽管保监会一再对保险中介市场进行系统的清理整顿,并重拳出击,但保险中介业务违法违规的内在动因并未从根本上消除。因此研究保险中介监管问题,提升现实生活中保险监管的有效性刻不容缓。

一、有效监管理论文献回顾

监管理念从30年代的“安全优先”到70年代的“效率优先”,再到90年代的“审慎监管”,无不强调监管的有效性,但对于有效监管却存在不同的认识。Michael H.Moskow教授(1999)认为,如果监管在实现其追求的目标时对行业的经营活动造成的附带损失最小,监管就是有效的;赵国新(2008)认为有效监管是一个动态的过程和机制,体现了先进的监管理念和更高的监管实践要求;陶存文认为有效监管是实现保险市场的收益与成本差额最大化,使保险市场效率达到最优[1]。

综合前期研究,我们认为有效监管包括有效益的监管和有效率的监管两层含义。前者指有效监管能在一定程度上矫正市场的失灵,维护公平有序的竞争环境,保护相关经济主体(包括保险人、投保人以及保险中介人)的利益,实现监管目标;后者指有效监管是监管当局努力降低监管成本,提高保险机构运营效率和监管机构本身的效率。

二、我国保险中介监管有效性缺失的问题分析

(一)违规成本过低,惩戒力度不具威慑力

1.保险中介机构的风险控制成本过低

保险中介机构的保证金是其依法经营的物资担保,同时也是其违规时的成本损失。据相关规定,我国保险代理公司和保险经纪公司的保证金仅按注册资本或出资额的20%缴存,且当保险代理公司保证金缴存额达100万元时,即可不再增加。与保险中介机构收取的大额年保费收入相比,法定百万元的风控保证金对保险中介机构而言实为过低。

2.惩戒力度威慑力不强且执行不力

目前,监管当局对保险业的处罚手段仅局限于通报、罚款、吊销许可证等少数几种方式,并且保监局对保险中介违规行为开出的罚金多为3万元~ 5万元的小单,如此低的处罚成本使得惩罚没有威慑力,不少保险中介屡踩“红线”而无所顾忌。监管机构对违法违规行为的轻处罚不仅是对违规者的纵容,更是对其他依法主体积极性的严重挫伤。

(二)监管“真空”频出,市场乱象丛生

1.中介信息披露出现法制的“真空”

保监会颁布的《保险公司信息披露管理办法》对保险公司的信息披露行为进行了明确规定,但未涵盖中介机构,使得中介机构易利用网络等媒体虚假宣传或提供虚假信息,扩大其违法活动的受害面。

2.“兼业代理”游离于监管之外

保险兼业代理业务涉及银行、邮政、铁路、航空、车商等不同行业的多个领域,使得许多兼业代理业务的违规行为易被其主营业务所掩盖。如随着网络售票的普及,很多没有保险代理资格的航空售票点同时出售航空意外险。他们游离于保险监管之外,使得“航意险”假保单难以禁绝;许多资质不良的兼业代理机构在被取消兼业代理资格后依旧违法从事保险代理业务,出现监管“真空”的尴尬。此外,保险中介投资活动的监管亦处于“真空”状态。目前,保险中介机构积极涉足买楼、投资等项目,只要保险监管制度设计没有禁止的地方,都成为保险中介机构乱投资的“胜地”,带来极大的风险隐患。

(三)监管手段落后,难以适应监管业务需要

1.监管调控手段单一

首先,保险中介监管手段仍以行政监管等非市场化监管手段为主,监管部门对非良性竞争的调控主要是通过制定政策、统一指导价格、统一行为指引、业务发展指引等单一手段,使得保险中介机构较易回避相应的监管措施。其次,“风险监管”未真正进入保险中介监管流程,监管部门的大量时间和精力都用于行政审批、市场整顿方面,对真正的风险评估和风险管理尚未引起重视,对保险中介业务发展具有风险监控和预警作用的公司治理监管更是流于形式,不能切实发挥公司治理机制的治理效应,公司治理监管成为监管体系的“短板”[2],使得监管效率难以保证。最后,监管当局尚未建立科学的量化监管指标体系,难以对保险中介机构的风险状况进行科学的监测和预警。

2.监管信息系统不完备

一方面,监管信息内容披露不全面。目前,保险中介机构信息披露的主要是保险中介机构日常执行监管法规存在问题的情况(如投保职业责任保险或缴存保证金、开展外部审计、报送报表等结构性的信息),缺少反映诸如重大人事变动、职能部门重组及业务创新、盈利能力以及内控制度、风险管理技术革新等环境性和附记性信息,导致监管部门很难全面掌握保险中介机构的真实风险状况和未来走向[3]。另一方面,披露的信息利用效果不佳。由于保险中介监管信息来源没有完整、正规的渠道,且缺少有效的市场约束机制、监管机制及社会监督机制,保险中介机构在报送相关资料时往往存在隐瞒事实真相或粉饰资产质量与经营业绩等行为,导致监管部门对信息披露的真实性和客观性难以评价,也无相应的惩戒措施,使某些提供虚假信息的中介既能逃脱监管处罚又不受到市场惩戒,具有良好信息披露的保险中介机构却未能获得实质性收益,挫伤了保险中介披露信息的积极性,影响了监管部门依据信息实施监管的效果。

三、影响保险中介监管有效性发挥的制约因素

(一)保险中介法律法规不完善导致监管无法可依

我国保险中介的监管法律法规数量较少,且现有的法律法规相互间缺乏协调和整合,使得一些法律内容很难落实。我国对保险代理人监管的条文并不多,相关的法律条文仅限于一些原则性的规定,未做出详细的解释,且缺乏具有可操作性的规程或指引[4],导致监管执行低效。

(二)以保险监管为主体的单一监管模式存在动机和能力局限

我国保险中介监管体系不健全,保险中介协会等行业自律组织的数量和机构很少,未形成政府、自律组织、专业机构等全面监督的机制,对保险中介的监管主要采用以保险监管部门外部监督为主的单一监管模式。这种以外部保险监管为主的监管模式,一方面导致政府监管部门作为“经济人”可能仅考虑自身利益,不顾其行为引起的社会成本和收益,忽视了对保险消费者利益的保护,进而出现“捕获现象”或者寻租腐败;另一方面,政府作为管理决策人,其能力(包括财政能力、信息获取能力和处理能力)以及实施市场行为监管的广度和深度是有限的[5],容易产生高额的政府管制与干预成本,对保险消费者福利造成损失。

(三)监管定位不合理,导致“形似神非”

我国长期以来对保险监管实行的是严格监管模式,易造成重合规性监管,而忽视实质性监管,出现治标不治本的现象。如我国监管机构对保险中介机构市场风险的大小监管较多,对风险管理的控制方法运用和风险的动态预警机制建设监管不够。监管机构若不具备风险监管能力和有效的风险监管系统,即使能够化解保险中介机构现有的风险状况,也难以保证保险中介机构在今后的经营过程中不会产生新风险和新问题。

(四)信息不对称严重,难以实现有效监管

在保险监管中,被监管单位一般处于行业垄断地位,监管部门缺乏可以比较的相关业务信息,且监管信息大多由被监管者提供。被监管者为达到自身利益最大化,往往会设法突破和规避监管或提供虚假信息,使监管者很难获得被监管者的财务、经营计划、承保结构和投资动向等详细的数据资料,处于信息劣势,导致监管矫正市场失灵的作用减弱,影响了监管效率。另外,信息披露的隐含成本(主要指信息披露的结果可能引起公司经营情况及商业秘密的泄露)易引发保险中介机构高层管理人员“灰色收益”的丧失。因此,保险中介机构大多不愿进行信息披露或产生隐藏信息的“逆向选择”(即被监管者可以通过隐瞒真实信息而获得更多收益),加剧了保险中介机构与监管部门之间信息不对称的风险,导致保险中介市场的低效,影响监管质量。

(五)分业监管不能适应金融一体化发展的需要

随着金融一体化进程的加快,“分业”监管与金融一体化的矛盾越来越突出。如平安保险集团旗下拥有保险、证券、信托和银行等金融机构,保险集团内部的关联交易等易导致风险在内部快速传递,还易诱导保险集团利用自身业务的模糊界限在下属子公司间进行资产转移,以逃避不同监管主体的监管。此外,风起云涌的金融创新使保险与银行、证券的界限日益模糊,容易出现因领域界限不清和责任不明的监管交叉和监管真空,使分业监管陷于困境。

四、提升保险中介有效监管的对策建议

(一)构建监管的激励约束机制,减少监管失灵

实行薪酬契约设计制度。把被监管单位领导和员工的薪酬、升职机会、福利政策与被监管单位公共服务效果的好坏紧密联系起来,使监管部门与监管对象之间的目标和利益一致,提高被监管单位公共服务的积极性,减少商业贿赂、寻租等腐败行为。

完善监管部门的监督体系。一方面,完善监管部门内部考核制度和评价指标体系,实现对各级监管机构和监管人员的有效激励,防范监管当局滥用权力和在监管过程中的主观性、随意性和违规性。同时,建立监管问责制,严肃处理各种监管失责和监管腐败行为,建立打击中介业务违法行为和防范风险的快速反应机制和长效机制。另一方面,积极依靠外部各种监督力量约束监管者的行为,保证监管质量。同时,应增加监管的透明度,对社会公众全面公开监管行为,制定责任归属等与监管相关的制度,鼓励社会对保险监管的政策制定和执行过程、效果等进行监督,促进监管的再监督,提高监管效率。

(二)适度监管定位,实现监管与发展均衡

保险监管具有帕累托改进性质,它可以提高保险中介业的效率,监管过度则会影响市场主体经营的积极性,束缚保险中介的发展,降低监管效率。

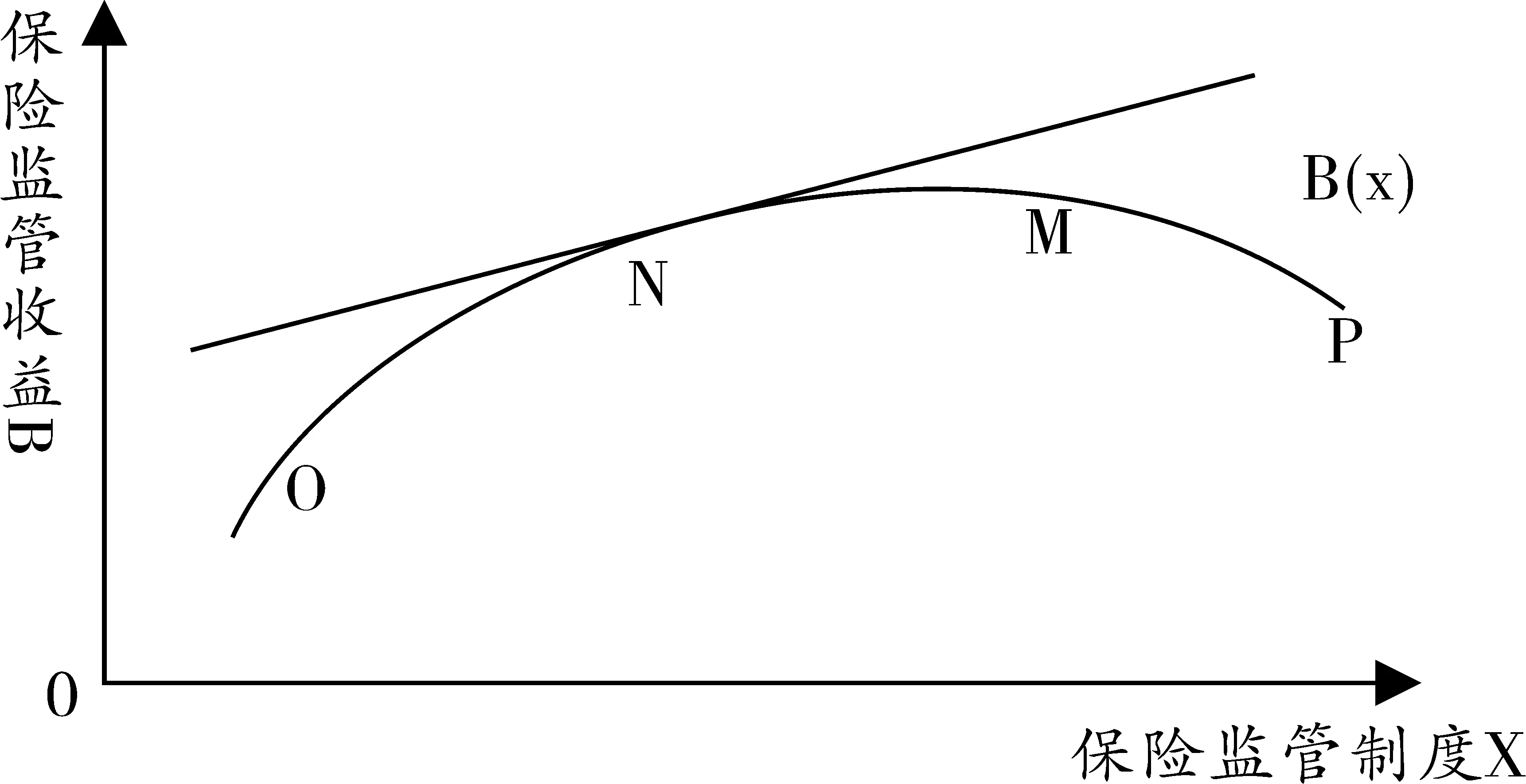

设:监管收益为B,监管程度为X,B(X)具有一般收益函数的性质,即监管程度与监管收益之间存在非线性的倒U型曲线,见图1。

图1 保险监管的边际收益递减特性示意图

监管程度X较低时,市场由于混乱无序,监管收益B处于低水平;随着监管程度X的不断上升,市场趋向良好,监管收益B快速上升,但监管程度X达到一定阶段时,监管收益曲线斜率不断变小。可见,监管程度X与监管收益B并不总成正比关系。监管程度X过度时,监管的边际收益却随着监管程度的加大而出现递减特征,可见,过度的监管反而给市场带来负面影响。因此,有效的监管应是适度监管。

(三)改进和优化监管手段,提高监管的适时性

提高监管信息化水平。建立完整的保险中介监管信息系统和从业人员信息管理平台,明确规定信息披露的内容、范围、时效、程序、责任追究等,做到信息披露有章可循。同时,对虚假信息披露、应予披露而未披露的重要事项给当事人造成误导或经济损失的保险中介机构,将加大追究法律责任的力度[1],防止保险中介利用信息优势恶意侵害消费者的利益。要进一步提高技术装备现代化,尽可能电子化、信息化、远程化,以形成条块结合、网络健全的信息网络系统,实现非现场和现场监管数据的整合和利用,提高监管的质量和效率。此外,积极支持会计师事务所、审计师事务所、资信等级评估机构、精算师事务所等社会中介机构参与监管信息的披露过程,实施社会监督和制约,提高信息披露的有效性。

建立行业共享平台。通过共享平台行业数据的有效分析,监管机构实时监控市场动态,克服由于信息封闭导致的效率低下和监管空白的尴尬,提升非现场监管效率。如可借助电子化业务操作系统和账务系统,加强中介业务登记和核算,杜绝中介业务的财务和数据失真、信息管理薄弱等问题;可对保险中介机构和中介从业人员实施电子信息化监控,防止保险中介利用信息优势恶意侵害消费者的利益,提高监管质量和效率。

加强监管制度建设。加快制度化进程,不断提高制度建设水平,通过制度来约束和威慑保险中介机构,堵塞漏洞。如天津保监局强化保险中介基础数据管理,统一保险公司和中介机构报表对应项目,以增强双方数据的可对比性,提高非现场监管的有效性。还引入审计机制,将监管报表纳入专业中介机构年度外部审计,借助会计师事务所等第三方机构保证监管数据的报送质量,防范保险中介领域传销、非法集资、不当股权激励等风险苗头。又如,不断完善保险中介制度,治理市场上佣金支付的乱象,从制度上强化保险公司对营销员误导销售的管控责任。再如,建立保险中介人信用制度和信用评价体系,将保险中介机构的信用状况客观、公正、全面地向社会公众公布,并对其专业技术能力、履约情况、业务量、市场占有率、道德品质、被处罚情况等进行评价,使“搭便车”行为得到有效的遏制;同时还可针对保险中介机构集团化的发展趋势,出台《保险中介集团监管办法》,为保险中介市场行政许可制度的完善提供法律法规保护[6]。国家最近出台的有关规定已取消了保险手续费支付8%的比例限制,但税收未作相应调整。因此,还应研究完善包括税收(降低税负)在内的各项制度,为保险中介创造更科学的制度环境。

(四)实施协同监管,增强监管效能

注重社会第三方监督力量。以行业协会为依托,发挥保险监管机构以外的独立第三方(如注册会计师、社会媒体、广大客户等)力量进行监管,实现其在自律、维权、协调、宣传和交流等方面的作用。

建立合作联动机制。建立保险中介监管部门、公安司法部门、工商银行税务等部门、行业协会以及消费者代表共同参与的跨行业的合作体系,推动形成制度化的行政执法与刑事执法联动机制,提高监管检查效率。如联合银监部门,加强对银邮保险代理市场销售误导、违规支付代理手续费问题的管控;联合税务部门,加强管控保险中介机构税源控制、虚开发票等违法违规行为;联合工商部门,加强对保险中介机构主体资格的管理以及主体买卖频繁、抽逃资本现象的查处,形成监管合力,提高监管查处力度。

推进多元化监管。随着我国金融业合作与渗透的不断加强,分业监管隐含的各种弊端日益凸显。可借鉴美国的“伞形监管 + 功能监管”模式(即由美国联邦储备理事会负责对整个金融体系的系统性风险进行监控;对金融控股下属公司从事的银行、证券或保险业务仍相应地接受原银监机构、证监机构和保监机构的功能监管),推进多元化监管,缓解分业监管的压力。

(五)推进监管模式创新,提升监管效果

监管制度创新。如北京保监局针对保险中介从业人员管理粗放、管理标准一刀切等问题,从2012年开始将保险产品进行分类,分为保障型、分红险、投连险等险种类别,同时将营销员分为不同等级,全面推行保险中介从业人员分级分类管理制度,实现从业人员的专业化、职业化,减少销售误导等违法违规行为;辽宁保监局建立了跟单监管制度,对诸如截留保费、虚挂应收、阴阳保单、假赔案等严重违法违规问题起到了明显的遏制作用。

监管方法创新。引入计算机和网络技术,建立与保险中介机构之间的数据传输网络,使监管走上中介经营的“同步轨道”,准确传递各种监测数据,实现监管手段的电子化和网络化,保证监管的实时性,真正实现监管手段的创新[7]。

监管机制创新,提高监管容允度。应注重发挥市场在资源配置中的基础性作用,减少行政审批事项,减少妨碍公司自主经营和创新的限制,提升监管的有效性。

监管方式创新。首先,实施监管业务流程再造。监管流程应尽量与保险中介的业务环节相匹配,关注风险的易发环节,将重点放在中介市场行为的合法合规性上,突出风险防范的重点,提高监管效能。其次,强化过程监管。把握关键环节,科学实施差异化,主动性及事前、事中、事后监管,降低监管成本,使监管更具针对性和有效性。

[1] 陶存文.保险监管效率及其评价[J].保险研究,2012(10):12.

[2] 李艳明.风险为本的保险业监管体系构建[D].南宁:广西大学,2008:19.

[3] 徐鹏.当前我国保险中介存在的问题——兼谈对保险中介的监管[J].江西行政学院学报,2004(3):55.

[4] 张梦芮.对我国保险中介市场的问题分析[J].财经界,2009(1):122.

[5] 陈华,王玉红.保险消费者保护:市场失灵、政府介入与道德风险防范[J].保险研究,2012(10):17.

[6] 吕宙.推进保险科学审慎监管 促进行业转型可持续发展[N/OL].中国共产党新闻网,2012-11-28.

[7] 崔晓东.我国保险监管问题研究[J].技术经济与管理研究,2011(1):110.

(责任编辑:李晓梅)

On the Effective Supervision over Insurance Agency

ZOU Yin

(Economics Department, Fuzhou Polytechnic, Fuzhou, Fujian 350108, China)

Though there exists strong momentum of development in both the main body of business, business scale and service areas of China’s insurance agency, there are still such problems as illegal arbitrage, fraud and other malpractices behind the rapid growth, due to the late start, weak foundation and non-standard market development. As a matter of fact, the reason for that mainly lies in weak supervision. The studies find that the main factors affecting the effective supervision over insurance agency effectiveness are regulatory failures, regulatory model defects, regulatory information asymmetry and imperfect regulations. Therefore, it’s suggested that in order to promote efficiency of supervision, further standardize the market and restrain the illegal acts related to fraud of insurance agency, we should build supervision mechanism of incentive and constraint, realize the regulation and development, improve optimize the regulation means, implement coordinated regulation and promote the innovation in regulation.

insurance market; insurance agency; risk control; effective supervision; countermeasures research

2014-07-02;

2014-08-10

福建省保险学会课题“保险监管有效性研究”(MBX142016)

邹茵(1964-),女,福建福州人,福州职业技术学院副教授,硕士,研究方向:保险。

F840.3

A

1674-0297(2015)01-0056-04

猜你喜欢

江苏安全生产(2020年2期)2020-04-21 05:42:58

中国管理科学(2018年10期)2018-10-29 01:36:06

上海保险年鉴(2018年0期)2018-03-17 03:02:10

中华手工(2017年2期)2017-06-06 23:00:31

统计科学与实践(2016年3期)2016-03-01 02:55:44

知识经济·中国直销(2016年11期)2016-02-27 16:16:58

中国卫生(2015年7期)2015-11-08 11:09:52

中外会展(2014年4期)2014-11-27 07:46:46

中国卫生(2014年6期)2014-11-10 02:30:42

中国火炬(2012年5期)2012-07-25 10:44:08