区间支撑影响 连塑小幅看涨

2015-06-04 12:16:26

塑料制造 2015年8期

一、宏观分析

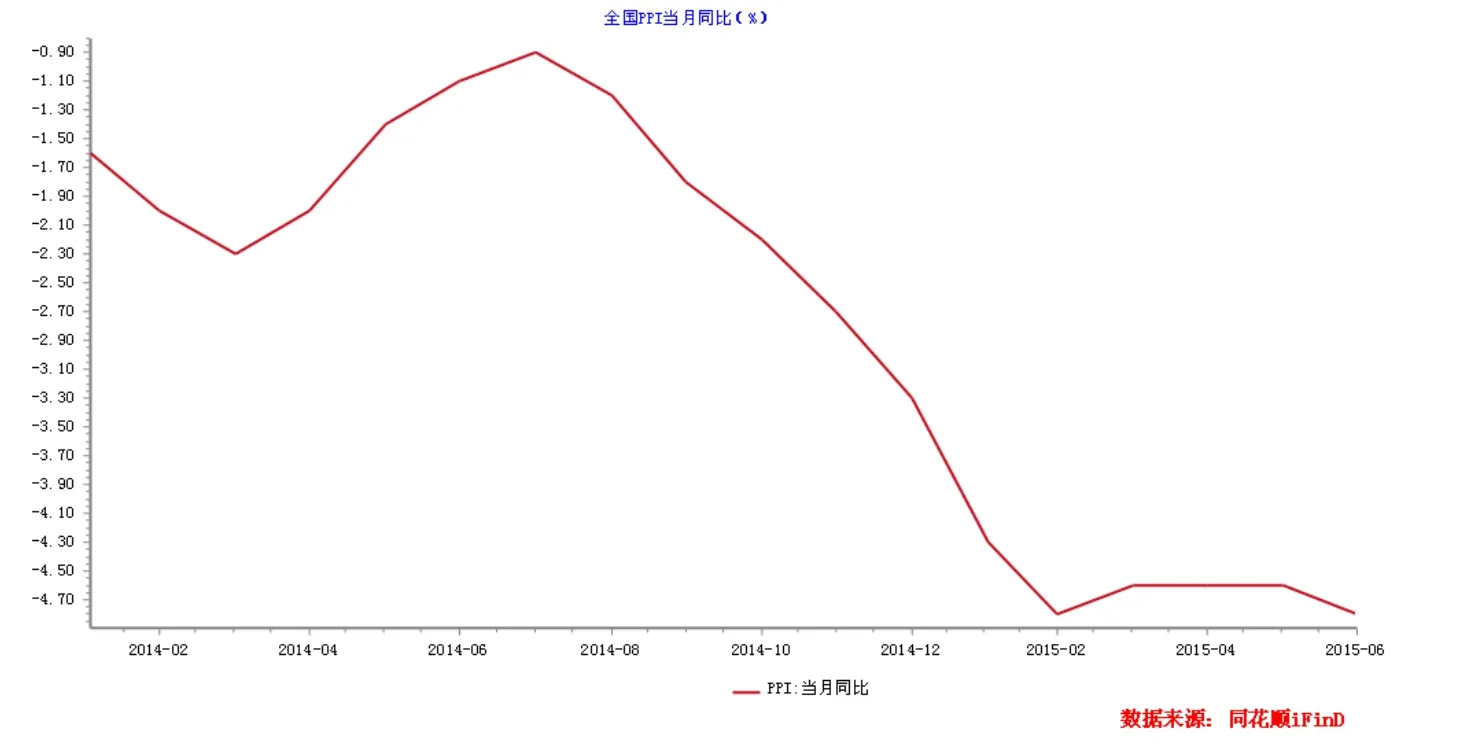

(一)、中国6月CPI增速扩大至1.4% PPI增速放缓至-4.8%

中国6月CPI同比增长1.4%,连续10个月处于“1时代”,预期增长1.3%,前值增长1.2%。数据表明,中国通胀压力不大。

需求疲弱增加通胀放缓压力,货币政策将持续宽松。随着经济下行压力持续,居民收入增速放缓和就业不景气带动需求下行,通胀面临持续放缓压力。通胀放缓与工业品通缩加剧推高实体经济真实利率,进一步加剧实体经济融资困境,需要货币政策进一步宽松,引导资金进入实体经济,有效降低实体经济融资成本。

中国6月PPI同比下滑4.8%,预期下滑4.6%,前值下滑4.6%。据中信建投统计,PPI连续40个月为负值,继续创造历史记录。

经济疲弱带动工业品通缩压力再度加大。4、5月份经济弱企稳带来的PPI环比跌幅收窄并未持续,随着6月经济再度放缓,工业品价格环比跌幅较上月扩大0.3个百分点至0.4%。7月初随着国际大宗商品价格的大幅下挫,国内工业品价格再度显著下行。短期内工业品价格大幅下跌趋势将延续。

宏观小结:

在盈利能力未有效改善、产能未有效去除、需求未有效企稳的背景下,工业通缩还将持续较长时间。近期大宗商品价格大幅调整反应了中国经济的疲弱,同时也将进一步压低PPI。

三季度经济能否企稳仍存不确定性。股市的大幅波动也将对经济造成短期伤害。货币政策仍有放松空间,至少有一次降息和若干次降准。货币政策不会放缓和转向。明年经济、价格继续探底。

二、产业链分析

(一)、国内人民币市场回顾与分析

本周国内 PE 市场价格连续下跌。周初,市场交投热情不高,多数随行报盘。然周二开始,多数石化陆续大幅降价,且线性期货连续两日跌停,市场交投遭受重创,价格大幅下跌。周四期货虽重回涨势,但石化仍以降价为主,业者观望居多。当前线性主流价格在 9200-9550 元/吨,环比跌 500 元/吨;高压主流价格在10600-11000 元/吨,环比跌 300 元/吨;低压品种价格均有下降,环比跌 100-300元/吨。目前终端备货意向偏弱,观望情绪浓厚。

(二)、国内美金市场回顾与分析

本周聚乙烯美金市场多数品种价格下跌,个别因供应紧张,价格维稳。低压方面,膜料前期高位的1400美元/吨货源消失,主流牌号报价跌至1380美元/吨,远期信用证。听闻有伊朗牌号成交在1360美元/吨,远期信用证。拉丝近期供应有限,以泰国、台湾货源为主,但受其他产品拖累,价格下跌。本周报价在1400美元/吨左右。中空、注塑市场跌势较大,有巴西中空料报价1280美元/吨,伊朗常见牌号报价不多。注塑料有沙特料报价1320美元/吨,美国料报价在1300美元/吨。高压市场,低端牌号拉低报价区间重心,有巴西膜料在1360美元/吨报盘。中东及泰国主流牌号在1400-1410美元/吨报盘,远期信用证。听闻有卡塔尔货源成交在1380美元/吨。线性方面,因近期到港货源有限,贸易商持货压力小,近期报价比较稳定。沙特料报价在1300美元/吨,成交困难。东南亚免关税货源报价在1310美元/吨。泰国、沙特供应商本周聚乙烯报盘稳定,一定程度也支撑线性价格维稳整理。

(三)、上游原料分析

1、原油

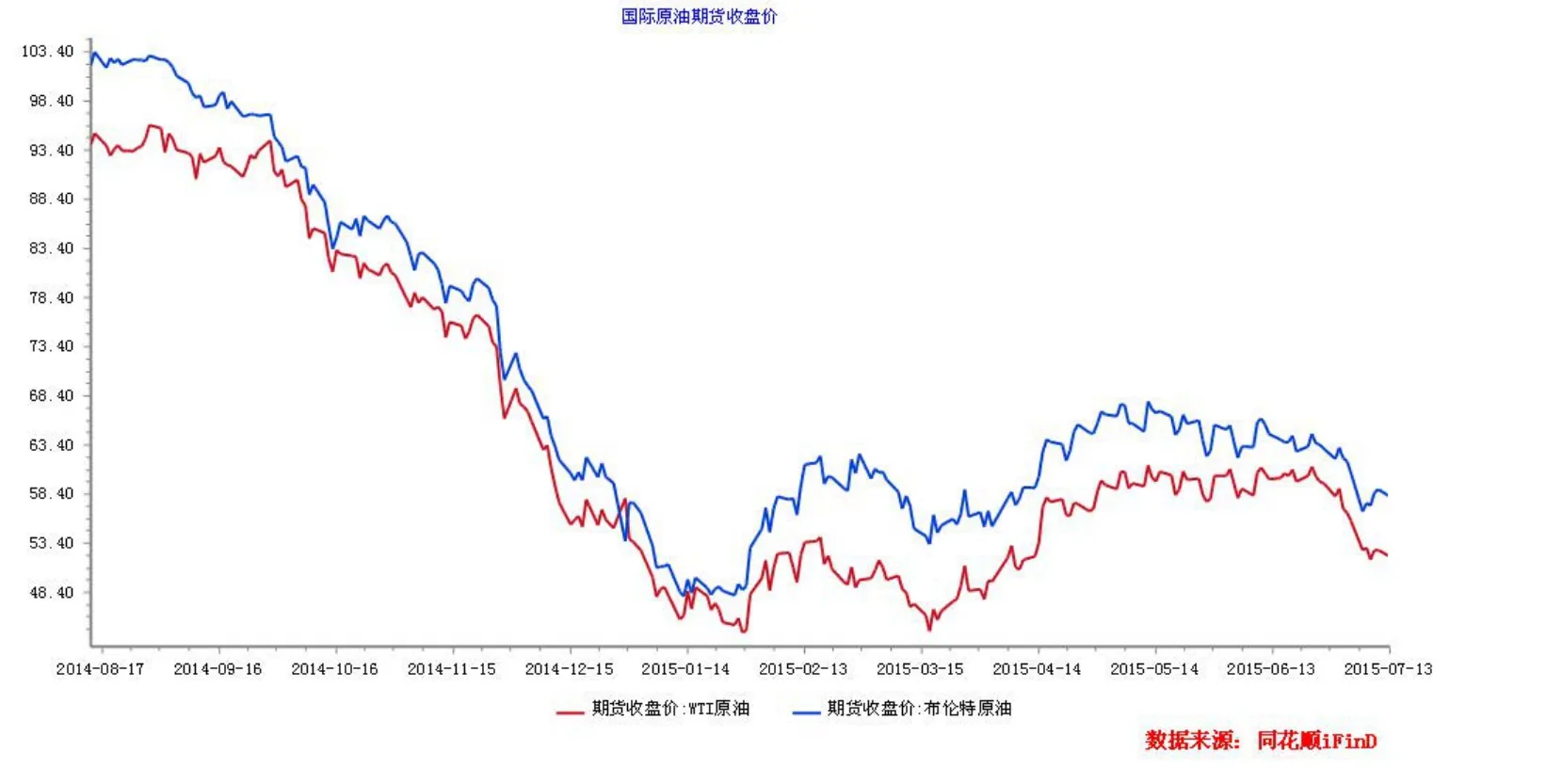

本周原油市场延续上周空头氛围,油价击穿前期运行区间下限后继续重挫。周初美国石油钻井数量连续下滑7个月后意外增长,页岩油减产预期进一步降温。随后,希腊债务问题愈演愈烈,全名公投否决债权人救助方案,希腊退欧风险加剧。此外,伊朗核谈期限一推再推,投资者对伊朗原油重返市场担忧情绪延续。而周中中国股市崩盘,引发全球金融动荡,加剧油价跌势。期末美国石油库存全面增长,WTI五连跌,创4月6日以来新低。受原油跌势影响, 线性期货承压下滑, 带动国内 PE 现货市场大幅下跌。

2、乙烯

本周亚洲乙烯持续下跌,截止到 8 日,CFR 东北亚收于 1269.5-1271.5 美元/吨, 创 3 个月以来新低。CFR 东南亚收于 1244.5-1246.5 美元/吨,创 4个月以来新低。周初缺乏实质利好指引,亚洲乙烯跌势延续,下游亏损情况虽有明显改善,但当前价位毫无吸引力,在供应持续回升之下,乙烯价格仍有下行压力。后期伴随中国股市重挫,拖累亚洲市场,报盘继续大幅下滑,目前多谨慎观望。乙烯单体回落,PE 成本支撑力度减弱,加之期货盘跌停施压,国内 PE 本周大幅下滑。

(四)、国内PE装置转产情况统计

表3 国内三石化检修统计

本周石化装置检修情况与上周大同小异,仍以大庆石化、盘锦乙烯和上海石化等为主,伴随抚顺和燕山石化短暂停车,检修涉及年产能总计299.3万吨,共计损失产量约5.04万吨,环比增加0.18万吨。下周延长中煤将恢复生产,暂无其他新增的检修计划。本周期货市场暴涨暴跌,商家心态迷茫,市场货源流通缓慢,石化库存窄幅攀升。

本周 PE 下游制品行业开工率窄幅波动。农膜和包装行业受部分大厂订单小幅改善的带动,开工率窄幅回升2%,但总体需求仍显乏力。管材行业仍处于生产淡季,开工率震荡走低。受房地产投资和新房屋建设面积回落的影响,今年管材整体开工率不及去年。原料涨跌反复,致使终端采购心态谨慎,原料库存维持低位操作。

表4 本周下游工厂工

产业链总结:

本周线性期货暴跌暴涨,致使市场走势脱离基本面,波动频繁,且波动幅度较大,业者心态迷茫,只得随行就市操盘。短期来看,市场不确定性因素依旧较多,下周市场走势仍需进一步观察。

三、LLDPE技术分析

LLDPE主力合约L1509走势:(周K线)

从周线来看,目前塑料主力合约处于向上缓慢爬升过程。本周周线级别K线下拉长影线,主要受到本周股市系统性风险影响,商品普跌引爆看空情绪。总体来看,目前连塑主力走稳,在9500一线有支撑,未来看涨。

塑料主力合约L1509走势:(日K线)

目前日K线高位走强,本周行情跌宕起伏,从周五收盘来看,目前连塑主力合约处在区间震荡行情,短期受到下方支撑线影响,可能小幅回调。技术指标来看,MACD死叉,但是有转成金叉的趋势,短期小幅看涨。

四、下周展望与操作建议

下周展望:

下周大庆、兰州、上海石化、盘锦乙烯等国内石化装置继续停车检修,预计下周损失产量约3.34万吨。进口料方面,目前市场货源供应平稳,价格较国内料偏高,对国内市场冲击不大。需求方面,农膜下游经销商谨慎观望,备货积极性依旧偏低。中大企业维持少量开工,开工率在1-4成,多数厂家依然处于停机检修状态。现厂家多按订单采购为主,采购量有限。

操作建议:

重要声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证,不保证该信息未经任何更新,也不保证本公司做出的任何建议不会发生任何变更。在任何情况下,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价。本报告版权归盛达期货研究所所有。未获得盛达期货研究院书面授权,任何人不得对本报告进行任何

猜你喜欢

防爆电机(2020年6期)2020-12-14 07:17:04

减速顶与调速技术(2020年2期)2020-11-16 00:57:32

中国化肥信息(2020年9期)2020-03-29 02:33:54

数学小灵通(1-2年级)(2018年9期)2018-11-19 03:30:54

石油化工建设(2018年2期)2018-07-11 01:25:04

国际贸易(2018年2期)2018-04-04 02:16:06

中国铸造装备与技术(2017年6期)2018-01-22 01:50:01

凿岩机械气动工具(2017年1期)2017-05-17 06:19:50

农村百事通(2014年6期)2014-10-14 10:45:53

自动化博览(2014年9期)2014-02-28 22:33:35