对我国金融信用现状的分析

2015-06-01 08:25任泽国

企业导报 2015年10期

关键词:建议

任泽国

摘 要:本文从我国金融信用现状出发,发现我国金融信用存在的问题,进一步分析信用缺失存在的原因,并提出解决金融失信缺失,完善我国金融信用建设的一些建议。

关键词:金融信用;信用缺失;建议

一、金融信用的概念

“信用是银行的生存之本”,在整个金融行业中,金融信用的地位可谓重中之首。金融信用,即企业信用和个人信用的整合:一方面,银行须确保百姓存取款的自由,于此同时,贷款人须按时按量还本付息。只有贷款人对银行恪守信用,银行才能最终对存款人守信。因此,金融信用必须做到企业和个人乃至银行之间的互动诚信。

二、我国金融信用和现状

随着市场的发展,对信用也提出了愈来愈高的要求,然而对于此要求,我国的信用制度和信用管理体系的基础设施建设的步伐远远落后,导致金融缺失问题越来严重。在2002年商务部、中国外经贸企业协会信用评估部对全国上万企业进行信用调研的结果中显示:中国企业因信用问题导致损失5855亿元,相当于中国年财政收入的37%,中国国民生产总值每年因此至少减少二个百分点。经分析得出,目前我国金融信用存在的问题主要为以下几个方面:

(1)金融信用体系不健全,缺乏相关法律法规。自20世纪80年对以来,我国相继出台了《公司法》等一系列法律法规和行政管理规定,但其约束的内容都没有专门针对信用而谈,没有建立起统一的法律法规和约束体系。(2)企业信用意识浅薄,导致社会经济损失严重。在我国,由于企业和个人信用意识浅薄,常常发生逃废债务的情况。据统计,每年我国要蒙受直接经济损失大约1800亿元,信用经济便成了“赖帐经济”;另外,三角债和现金交易的存在,每年会增加财务费用约2000亿元,再加上逃骗税损失以及发生的腐败损失,直接阻滞整个信用链条的发展。(3)利益驱使下的失信行为严重,且社会缺乏对背信行为的监督和惩戒。在我国,失信的成本远远低于守信的成本,在失信行为中企业或个人往往会取得较大的收益,从而产生所谓“格雷欣法则”,即劣币驱逐良币的现象,迫使信用良好的市场主体退出市场或者不得已放弃守信原则。在真正的市场中,企业主们通常只注重眼前利益,忽视信用的价值,不能有效利用信用这一商品增强自身竞争力,从而导致长期效益的丢失。而目前,对普遍的失信行为,我国的有效打击力度明显不够,在失信所带来的利益引诱下,人们极易放弃守信。(4)金融从业人员的信用意识薄弱。我国目前尚未建立起比较健全统一的信用记录系统和信用评估系统,缺乏对整个社会信用行为的记录和监督。对金融从业者来说,在商品货币化的背景下,“经济人”的存在,拜金主义、享乐主义和投机心理的存在,都会造成信用的缺失,甚至产生坑蒙拐骗的行为。

三、我国金融诚信缺失的原因

(1)历史因素。长期以来,由于我国企业尤其是国有企业对国家产生了习惯性依赖,导致其生存一直都在国家的实质计划调节中,人们的经济活动往往不会考虑到以信用为基础,只要有国家在,其经济活动除了执行就是完成计划,大部分人缺乏对金融信用的正确认识,信用观念淡薄。(2)社会机制问题。我国正处于由计划经济向市场经济的转轨过程,新的市场经济尚未完全发展成熟,政府的职能转变还未到位,行政管理体制不健全,使得失信行为有机可乘。大多数企业的国民认为,银行是国有的,国有企业用国有银行的钱不归还的行为天经地义,目前市场上并没有形成完善的按市场规则进行游戏的内部和外部约束机制。另外,“经济人”、“理性人”假设的存在,强调一切市场行为均以利益为上,在信用和收益的关系中,往往信用的缺失会带来利益的获得,在我国对失信行为的惩罚机制不健全的前提下,企业和个人因为利益而放弃坚守信用的比比皆是,从而造成更严重的社会经济损失。(3)信息不对称。据斯蒂格里兹对信息不对称的解释,信息不对称,即指两个人对同一事物所得的信息不一致。金融机构在交易活动中,不仅常常所获信息不充分、不对称,而且若要得到有效的信息,还需支付较高的成本。

四、完善我国金融信用的建议

(一)健全法制,规范金融诚信行为。法律的规范是金融信用乃至整个社会信用的保障,只有在全社会建立起统一的信用法律法规体系,才能有效规范金融诚信行为。另外,各级人大也应根据各地自身情况,加快修订出台适合地方特色的地方信用规范,使得目前资本市场的法律法规制度进一步得到完善,使金融行为有法可依,违法必究,只有这样,才能更好地维护整个金融业的稳定,促进其更加快速健康发展。

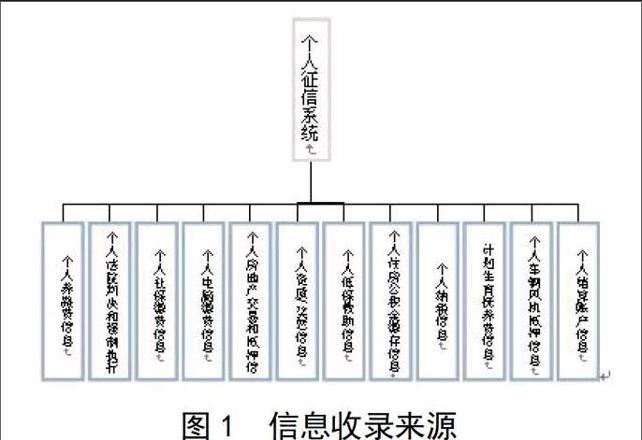

(二)完善全国统一信用数据库。今年来,金融信用越来越受到国家和社会重视。2006年1月,由国务院授权,中国人民银行负责组建的全国统一的信用信息基础数据库正式运行。目前,我国的征信系统收录人数居全世界之首,系统起到了良好的效果。但是目前还存在一些问题,比如采集信息的范畴不严谨,从图(1)信息收录来源中可看出,有的信息与判断信用风险关系不密切,如计划生育抚养费信息;另外,采集信息没有统一规范和标准,经常存在错误信息或者过时信息。因此,必须采取必要措施,从管理方面,系统流程规范以及操作层面完善征信数据库,使其更好地服务于我国金融信用建设。

(三)各机构联合治理,营造良好的信用环境。在各机构部门联合治理中,国家政府部门、银行和企业扮演着重要的角色。政府部门首先要严格要求自己,确保行政的依法性和规范性。同时要不断转换政府职能,避免过多干涉银行信贷经营活动,为金融经济活动营造较为宽松的环境,更好地发挥市场的作用。在信息管理方面应做到不断创新,多借鉴国外先进经验方法,加强企业的舆论宣传,最大限度地监督抵制金融失信行为,营造良好的企业信用氛围。

人民银行要充分利用信息系统优势,公开失信黑名单,严厉打击企业失信行为。完善信用信息系统,减少信息的不对称,以科技手段防范风险。商业银行须进一步完善内部管理制度等,以强有力的内外管理措施,防治道德风险。同时,企业内部要加强金融信用宣传,从长远利益出发,不断加强自我诚信意识。

(四)加强诚信道德文化建设,增强全民信用意识。法律的健全只是从外部对国民的失信行为进行制约,而在实际生活中,法律和道德相辅相成,社会道德的约束是法律约束必不可少的一部分,只有在社会道德的基础和前提下,法律才能充分体现其真正的意义并发挥真正有效的作用。因此,要加强社会信用道德建设,深入开展以诚实守信为重要内容的道德文化教育,对诚信的益处进行大力宣传,增强全民信用意识,形成良好的社会诚信风尚。

总得来说,一个良好金融信用环境的营造和建设离不开政府、银行、企业和所有国民的共同努力,只有大家积极采取措施,共同为我国良好的金融环境贡献力量,才能在更好地促进整个社会经济健康发展的同时,使自己成为最终的、最大的受益者。

参考文献:

[1] 陈坚豪,个人信用信息基础数据库的现状分析[J]. 金融科技时代, 2011(10)

[2] 潘艳红.论我国金融信用的现状、缺失成因与对策—基于法律经济学视角的分析[J],现代经济探讨,2008(10)

猜你喜欢

学生天地(2020年32期)2020-06-09

人大建设(2018年9期)2018-11-18

中学生数理化·七年级数学人教版(2017年5期)2017-08-15

教学考试(高考数学)(2017年2期)2017-08-11

新课程(2016年3期)2016-12-01

对联(2011年20期)2011-09-19

对联(2011年10期)2011-09-18

对联(2011年6期)2011-09-18

对联(2011年2期)2011-09-14

中国火炬(2010年7期)2010-07-25