基于FCVAR模型研究SHFE和LME铜期货和现货市场价格发现功能

2015-05-30 16:42:18董珊珊冯芸

现代管理科学 2015年11期

董珊珊 冯芸

摘要:文章基于一种新的统计模型——分数协整向量自回归模型(FCVAR)研究沪铜期货与伦敦期铜以及上海和伦敦现货市场之间的价格发现贡献程度。依据沪铜期货交易风险管理办法对沪铜期货价格涨跌幅制度的变更,文章将样本区间划分为3个阶段,结果表明在阶段I汇率因素并不影响交易者选择SHFE或LME,而随着人民币国际地位的逐渐提高。由于我国铜矿资源常年供不应求是进口大国,因此人民币汇率的变化会影响沪铜和LME铜价格间的动态关系。结果发现,经过汇率调整后的FCVAR模型显示期货和现货市场中,LME铜在价格发现功能中起主导作用,尤其是阶段III。

关键词:铜期货;价格发现;FCVAR模型

一、 引言

在我国,沪铜期货是唯一历经众多波折但交易规模却稳步扩大的期货品种。张荆京(2013)指出在我国约124个行业中,其中与有色金属密切相关的行业占比高于90%,约113个行业。随着我国工业经济的发展,铜矿资源连年源供不应求,每年需大量进口铜精矿、废铜以及电解铜等铜资源。根据Wind资讯数据统计,除2012年以外每年仅有不到20%的铜为中国国内自产矿,大部分铜资源均来自于国际进口。然而,大多数进口铜精矿、废铜以LME价格为基准计价,而国内销售则以SHFE人民币计价,两市存在差异。此外,LME价格为不含税价格,而SHFE价格为含17%增值税价格,由此,两市铜价差异不仅受市场供给需求影响,而且受人民币兑美元汇率波动影。

交易机制不同的市场在信息处理过程、在对新信息反映的速度等方面具有显著的差异化,因而这会影响到不同市场价格发现、套期保值等基本经济功能。譬如,方雯等(2013)基于VECM模型研究了上海期货交易所调整钢材交易保证金比例对钢材期货价格发现贡献度的影响,发现保证金的上调会抑制价格波动风险从而有助于提升期货市场价格发现功能。考虑到期货价格涨跌幅限制会影响到期现价格动态关系,并且该措施是监管部门控制市场价格波动、防范风险的重要举措,本文基于上海期货交易所颁布的《上海期货交易所风险控制管理办法》中对沪铜期货交易价格涨跌幅限制的变迁将样本区间划分为三个阶段研究沪铜和LME銅价格间价格发现贡献度。肖辉等(2004)发现汇率并不影响交易者选择SHFE或LME,他们指出我国铜需求大、进口多(且没有配额限制),市场对外开放程度高,且没有保护价,因此国内铜期货和现货的基础价格基于与LME铜价接轨。但随着我国工业经济的发展(尤其是进出口贸易)以及人民币国际地位的逐渐提高,人民币兑美元汇率市场发生了巨大变化。因此有必要借助新的统计模型和视角重新探究沪铜和LME铜价格间的动态关系。

二、 理论模型

学术界主要有三种统计方法度量期货市场价格发现程度:GS模型(Garbade & Silber,1983)、信息共享模型(Hasbrouck,1995)以及长期短期分解模型(Gonzalo & Granger,1995)。Figuerola-Ferretti和Gonzalo(2010)进一步扩展了Garbade和Silber(1983)的无套利均衡模型,允许均衡模型中存在长期现货溢价/期货溢价,首次在理论上论证了GS模型和长期短期分解模型具有相通之处,该结论为基于VECM的长期短期分解模型提供了理论支撑。此外,吴蕾和马君潞(2013)指出,信息共享模型需要借助Cholesky分解,因此结果并不唯一。Dolatabadi,Nielsen和Johansen(2014)首次使用FCVAR模型研究了LME5种有色金属期货和现货价格之间的统计关系以及价格发现贡献程度,发现除了铜以外其他金属期货与现货价格间的分数协整关系在统计上显著,并且FCVAR模型的滞后阶数低于CVAR模型,表明FCVAR模型在统计上更加显著。考虑到FCVAR模型设定过程中在协整秩的选择、均衡方程个数以及联合估计调整系数和协整关系等方面的调整空间更大,本文立足我国沪铜期货交易机制的变迁,将汇率因素考虑在内重新使用FCVAR研究了沪铜期货和LME铜期货、沪铜现货和LME铜现货间的价格发现贡献度。传统的CVAR模型见公式(1):

r表示变量间协整向量的个数。因此在本文的研究背景下,p=2,Xt=(ptSHFE,ptLME),期货价格与现货市场价格之间的长期均衡关系即为变量间的协整关系。为避免异方差的存在,使用价格的自然对数序列。ptSH和ptLME分别为SHFE期货价格(国内现货)和LME期货价格(伦敦有色金属现货价格)的自然对数,避免了异方差的存在。当d=b=1时,FCVAR则为标准的CVAR模型,?茁′LXt则为误差修正项,即误差修正项,?琢1(<0)和?琢2(>0)衡量了当SHFE期货或LME期货价格偏离长期均衡时各自市场价格的调节能力。当t-1期SHFE期货价格低于均衡价格水平时,即?茁′LXt<0,模型中SHFE期货价格方程中?茁′LXt的负系数?琢1会使得t期的SHFE期货价格上升并逐渐回到均衡价格;同理,当t-1期LME期货价格低于均衡价格水平时,即?茁′LXt>0(-1<0),LME期货价格方程中?茁′LXt的正系数?琢2会使得t期LME期货价格上升并逐渐回到均衡价格。因此CVAR模型是FCVAR模型的特例。

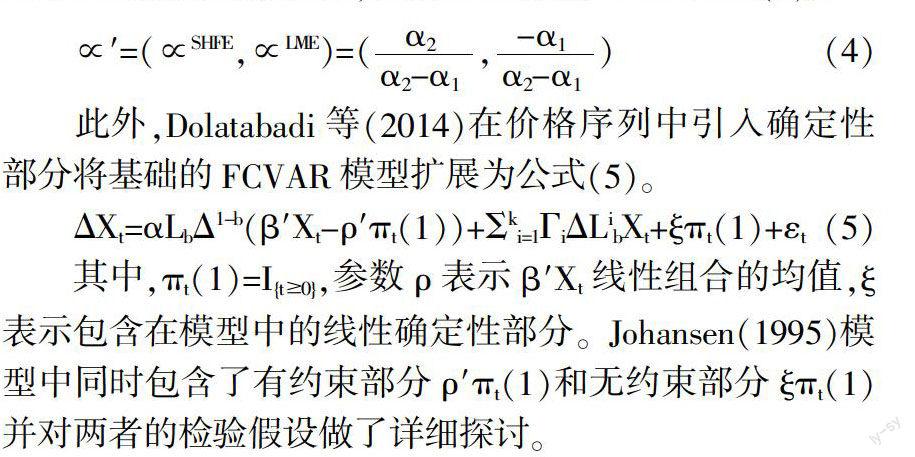

基于长期短期分解模型,价格发现贡献度为见公式(4)。

此外,Dolatabadi等(2014)在价格序列中引入确定性部分将基础的FCVAR模型扩展为公式(5)。

三、 实证结果

1. 样本数据。本文使用2003年1月2日~2014年7月31日之间沪铜和LME铜价格序列,共2 754个观测,期货价格数据源于上海期货交易所网站。为了综合反映我国铜现货市场行情,本文使用上海SMEI铜指数,而LME现货价格使用LME官方现货报价。为避免汇率影响,本文使用人民币兑美元中间价对国内价格进行汇率调整至可比的美元价格序列,数据来源于iFind金融数据终端。考虑到沪铜交易规则的变更对国内期货价格的动态影响,本文参照《上海期货交易所风险控制管理办法》,根据涨跌幅制度的变迁将样本数据划分为三个阶段:(I)2003.1.2-2014.7.31,涨跌幅为3%;(II)2003.1.2-2005.2.28,涨跌幅为4%;(III)2010.11.30-2014.7.31,涨跌幅为5%。

2. 模型选择。所有价格的自然对数序列存在单位根,而一阶差分平稳并在1%的显著性水平下显著。在估计FCVAR模型之前,首先需要确定滞后阶数(k)、是否包含确定性部分以及协整秩r。参照Dolatabadi等(2014)本文首先根据BIC信息准则选择初始滞后阶数,然后选择符合以下三个条件的最近的k:(1)LR统计量显著;(2)参数b和?茁的无约束估计量合理;(3)Ljung-Box Q序列相关检验未显示模型误设定。此外,基于Dolatabadi等(2014)修正的FG理论框架,模型中包含有约束部分?籽′?仔t(1)。由于协整秩检验统计量的极限分布与协整秩以及是否包含无约束趋势项有关,因此需要通过统计检验确定实证模型是否包含?孜?仔t(1)。在确定了k和是否包含确定性部分以后使用MN协整秩检验确定期货和现货价格之间的协整向量个数。通过协整检验,样本数据内并不能拒绝序列间最多存在1个协整向量。即SHFE铜期货和LME铜期货价格之间、国内铜和伦敦铜现货价格之间存在显著的协整关系,并且协整向量个数为1。此外,考虑到汇率因素的影响,本文对比分析了汇率调整后期货或现货价格模型,汇率调整后变量间的协整检验结果与原序列相同,无论是沪铜期货和LME铜期货还是沪铜现货与LME铜现货价格间均存在显著的协整关系,且统计上不能拒绝最多存在1个协整向量的原假设。

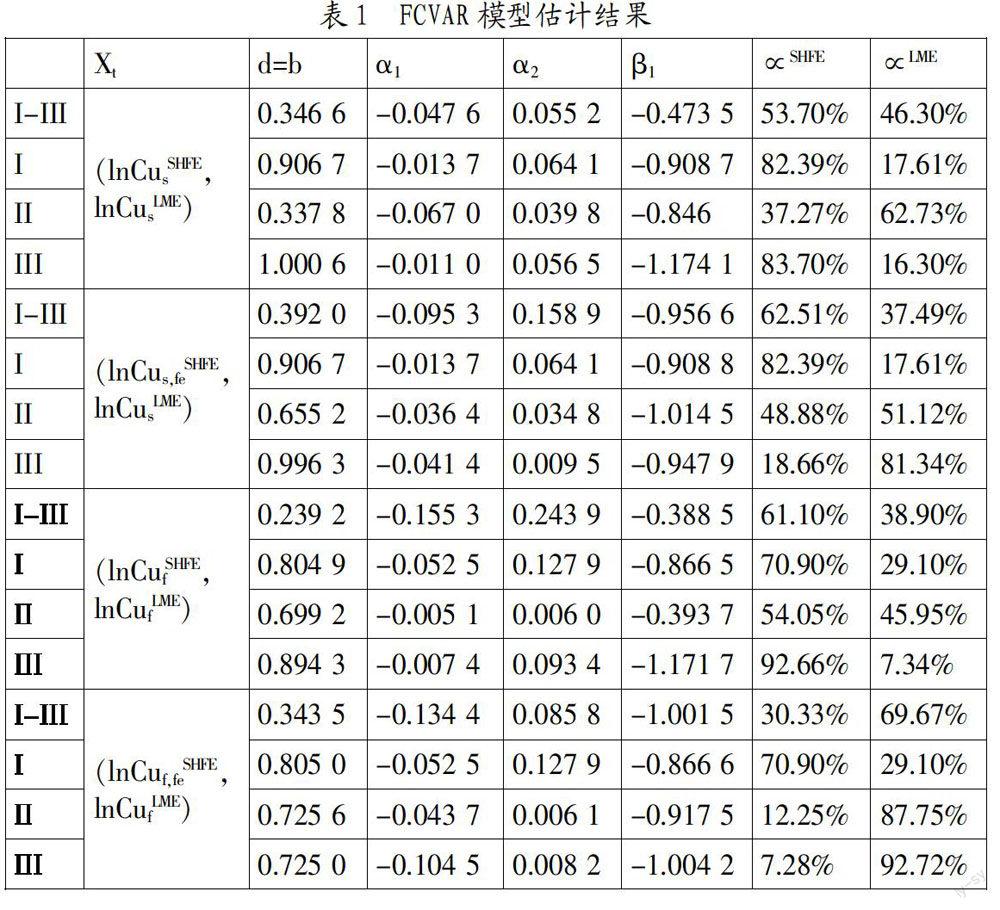

3. FCVAR估计结果。表1为FCVAR模型参数估计结果。沪铜现货与LME铜现货价格(未经过汇率调整)间的FCVAR实证模型模型显示,样本II阶段沪铜现货价格发现贡献度最高为82.39%。沪铜期货与LME铜期货价格(未经过汇率调整)间的FCVAR实证模型显示,样本III阶段沪铜期货货价格发现贡献度最高为92.66%。当对沪铜价格进行汇率调整之后,无论是现货还是期货价格模型,从样本I阶段到III阶段,上海市场价格贡献度逐渐降低,而LME铜市场价格发现贡献度逐渐上升。这表明考虑到汇率因素的影响之后,相比LME铜市场国内铜的价格发现贡献度逐渐降低。值得注意地,I阶段,沪铜现货和期货价格发现贡献度均为82.39%和70.90%,与汇率调整之后模型估计结果一致,这与肖辉等(2004)早期的结果一致,表明在该阶段汇率并不影响交易者选择SHFE或LME。而III阶段原始价格序列模型估计的沪铜价格发现贡献度远高于经汇率调整之后的模型,这充分表明,随着我国汇率改革以及人民币国际地位的提升,汇率的变化对沪铜与LME铜价间的价格发现程度产生了较大的影响。

此外,本文对模型进行了相关的假设检验,具体做法见Nielsen和Morin(2014)以及Nielsen和Popiel(2014),相伴概率的计算详见MacKinnon和Nielsen(2014)。其中,H01:原假设为模型不包含无约束部分?孜?仔t(1),备择假设为模型不包含无约束部分?孜?仔t(1);Hdb:原假设为d=b=1;H?茁:原假设為?茁=(1,-1)′;H?琢1:沪铜现/期货价格弱外生;H?琢2:LME铜现/期货价格弱外生。结果显示,除了未经汇率调整的现货价格模型III阶段以外,所有模型均拒绝Hdb,即FCVAR模型得到统计支持。由此,使用FCVAR模型检验沪铜与LME铜间价格发现贡献度优于CVAR模型。大部分模型H?茁的假设检验均拒绝原假设,即表明模型允许存在长期现货溢价或期货溢价。

假设检验结果显示,大多数模型均拒绝了H?琢1和H?琢2,表明统计上拒绝沪铜现/期货价格以及LME铜现/期货价格的弱外生性。整体而言,所有样本模型(I-III)中5个假设检验均在统计上拒绝,即FCVAR模型显示当考察样本区间较长时,不能有效识别是上海还是LME铜主导价格发现功能。在现货市场模型中,无论是原序列还是经汇率调整序列,I阶段H?琢1检验统计量对应的p值均为0.337,表明该阶段沪铜现货在价格发现功能中起主导作用,而III阶段原序列H?琢2检验p值0.008,经汇率调整后为0.740,表明考虑到汇率因素III阶段LME铜现货在价格发现中起主导作用。在期货市场模型中,无论是原序列还是经汇率调整序列,I阶段H?琢1检验统计量对应的p值分别为0.012和0.009,表明该阶段LME铜期货在价格发现功能中起主导作用,而III阶段H?琢2原序列检验p值0.008,经汇率调整后为0.116,表明考虑到汇率因素III阶段LME铜期货在价格发现中起主导作用。这与表1结果一致,并且I阶段的结果与肖辉等(2004)早期的结果一致,该阶段汇率并不影响交易者选择SHFE或LME,而随着人民币国际地位的逐渐提高,汇率因素会影响国内和LME铜价之间的变化关系。考虑汇率因素以后无论是期货还是现货市场,LME铜在价格发现功能中起主导作用,尤其是III阶段。这与前期基于协整检验、格兰杰因果关系、VAR模型、线性回归、Hasbrock(1995)信息共享模型等传统统计模型研究结论一致(徐信忠等,2005;刘勃,2007;王家辉,2008;宋琳和房珊珊,2012),即LME铜期货价格在价格发现功能中起主导作用,沪铜期货对LME铜期货价格的影响弱于LME对SHFE价格的影响。

四、 结论

我国铜资源常年处于供不应求状态,铜矿资源的自给率仅位于20%左右,因此汇率的变化对SHFE和LME铜价格间的动态关系具有显著影响。本文基于一种新的统计模型--分数协整向量自回归模型(FCVAR)研究沪铜期货与伦敦期铜以及上海和伦敦现货市场之间的价格发现贡献程度。特别地,本文依据沪铜期货交易风险管理办法对沪铜期货价格涨跌幅制度的变更将数据划分为3个阶段。实证结果表明,I阶段汇率因素并不影响交易者选择SHFE或LME。然而,随着人民币国际地位的逐渐提高,加之我国是重要的铜进口大国,汇率变化会影响沪铜和LME铜价格间的动态关系,考虑汇率因素以后无论是期货还是现货市场,LME铜在价格发现功能中起主导作用,尤其是III阶段。这与前期基于协整检验、格兰杰因果关系、VAR模型、线性回归、Hasbrock(1995)信息共享模型等传统统计模型研究结论一致(徐信忠等,2005;刘勃,2007;王家辉,2008;宋琳和房珊珊,2012),即LME铜期货价格在价格发现功能中起主导作用,沪铜期货对LME铜期货价格的影响弱于LME对SHFE价格的影响。

参考文献:

[1] 方雯,冯耕中,陆凤彬,等.期货保证金调整对中国钢材市场价格发现的影响研究[J].中国管理科学,2015,(2):1-9.

[2] 刘勃.国内外铜期货价格与国内铜现货价格动态关系实证研究[J].华北金融,2007,(7):10-15.

[3] 宋琳,房珊珊.国内外铜期货市场价格发现功能比较研究[J].海南金融,2012,(7):49-55.

[4] 吴蕾,马君潞/价格发现度量方法述评[J].经济学, 2013,13(1):399-424.

[5] 肖辉,吴冲锋,鲍建平,等.伦敦金属交易所与上海期货交易所铜价格发现过程[J].系统管理学报,2004,13(6):481-484.

[6] 徐信忠,杨云红,朱彤.上海期货交易所铜期货价格发现功能研究[J].财经问题研究,2005,(10):23-31.

[7] Dolatabadi S, Nielsen M ?准, Xu K.A fra?鄄 ctionally cointegrated VAR analysis of price discovery in commodity futures markets[J].Journal of Futures Markets, 2015,35(4):339-356.

[8] Johansen S. Likelihood-based inference in cointegrated vector autoregressive models[J].OUP Catalogue,1995.

基金项目:国家自然科学基金项目“投机与金融市场质量关系研究”(项目号:71271136)。

作者简介:冯芸(1973-),女,汉族,海南省定安市人,上海交通大学安泰经济与管理学院教授、博士生导师,研究方向为金融工程、实证金融、公司金融、经济金融全球化与经济发展;董珊珊(1986-),女,汉族,陕西省汉中市人,上海交通大学安泰经济与管理学院博士生,研究方向为金融管理、金融衍生品。

收稿日期:2015-09-18。