开放式基金的绩效研究

2015-05-30 09:03张静

商 2015年17期

张静

摘要:本文对开放式基金的绩效进行实证研究,分别从基金净收益、风险收益及基金经理的选股能力和择时能力三大方面进行对比分析。开放式基金虽然表现出了一定的优势,但是总体上我国的基金发展还存在一些问题,需进一步加强管理和逐步完善。

关键词:开放式基金;绩效分析

一、样本数据选取

随机挑选10只开放式基金作为样本数据进行研究。作者选取的样本数据是根据基金在评价期内的周末单位净值和累计净值数据计算的周收益率组成的,基金的净值数据来源于中国基金网、凤凰财经。

对于市场基准收益Rm,本文采用上证指数收益率、深圳成指和国债指数收益率加权平均而来,得出市场基准收益Rm为0.4053%。

考虑到近年来我国的实际情况,本文选择同期一年期银行定期储蓄存款利率。

二、测度指标选取

1、测度净收益指标选取

为了测度的直观和简便本文选取用基金净值作为主要依据的净收益测度指标。

2、测度风险收益指标选取

本文采用风险收益指标特雷诺指数和夏普指数。

夏普指数是以无风险收益率作为比较的基准,度量了每单位总风险(系统风险和非系统风险)的风险资产的超额报酬率。即以基金收益的总风险作为基金绩效调整的因子,风险调节后的收益率为夏普指数。

夏普系数实际上是投资组合平均收益率超出无风险收益率部分(超额收益率)与投资组合收益率的标准差之商,即基金承担单位风险(包括系统风险和非系统风险)所获得的超额收益。

特雷诺指数假设投资组合的非系统风险完全分散掉,只考虑系统风险,以无风险利率作为比较的基准,为每单位的风险(系统风险)资产的超额报酬,即以基金收益的系统风险作为基金绩效调整的因子,风险调节后的收益率为。该方法是基于资本资产定价模型(CAPM)的,用系统性风险作为风险度量的标准。

三、样本分析

1.样本数据净收益分析

本文对随机选取的10只开放式基金样本数据在2009年4月到2011年4月期间的平均收益率的研究如下:

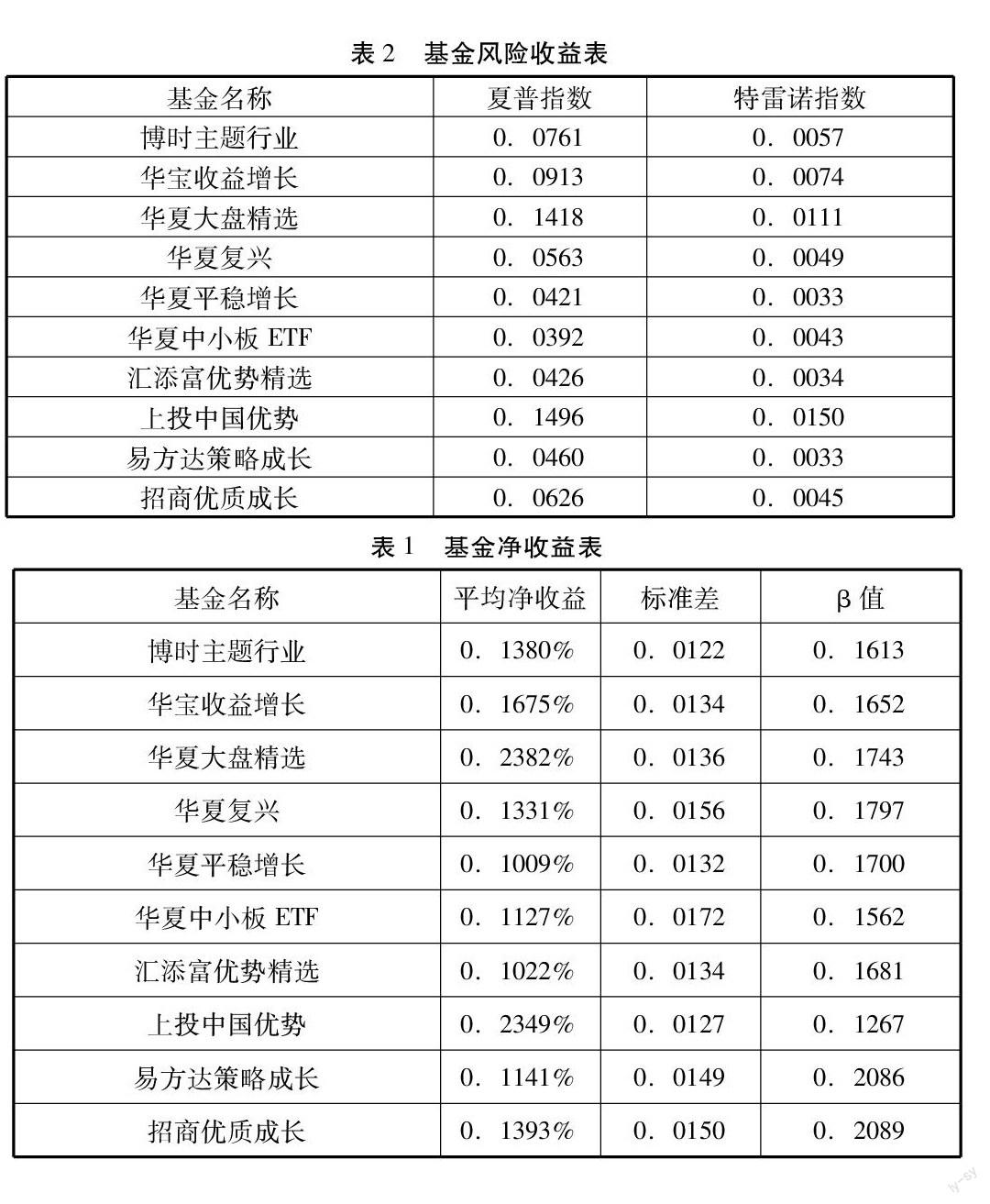

表1基金净收益表

基金名称平均净收益标准差β值

博时主题行业0.1380%0.01220.1613

华宝收益增长0.1675%0.01340.1652

华夏大盘精选0.2382%0.01360.1743

华夏复兴0.1331%0.01560.1797

华夏平稳增长0.1009%0.01320.1700

华夏中小板ETF0.1127%0.01720.1562

汇添富优势精选0.1022%0.01340.1681

上投中国优势0.2349%0.01270.1267

易方达策略成长0.1141%0.01490.2086

招商优质成长0.1393%0.01500.2089

由以上数据显示,10只开放式基金的平均收益率都未超过市场基准收益0.4053%。其中上投中国优势平均收益0.2349%是表现最好的,同时系统性风险0.1267是比较低的。说明这只基金具有很强的盈利能力。易方达策略成长与招商优质成长是系统性风险最高的两只基金,但平均周收益是很低的。说明这两只基金没有很好的调整资产结构,导致盈利能力很差。其余7只样本基金净收益和β系数都比较平均。

2.样本数据风险收益分析

本文对随机选取的10只开放式基金样本数据在2009年4月到2011年4月期间的风险收益率的研究如下:

表2基金风险收益表

基金名称夏普指数特雷诺指数

博时主题行业0.07610.0057

华宝收益增长0.09130.0074

华夏大盘精选0.14180.0111

华夏复兴0.05630.0049

华夏平稳增长0.04210.0033

华夏中小板ETF0.03920.0043

汇添富优势精选0.04260.0034

上投中国优势0.14960.0150

易方达策略成长0.04600.0033

招商优质成长0.06260.0045

以上数据显示,华夏大盘精选和上投中国优势的夏普指数和特雷诺指数都是显著高。说明这两只基金的风险收益是比较高的,也说明这两只基金的风险控制能力还是比较好的。而华夏中小板ETF、华夏平稳增长和易方达策略成长,这三只基金的风险控制能力相比之下就比较差。其余5只基金风险收益都比较接近,体现了多数基金的风险收益水平。

四、结论

净收益能力方面。开放式基金的周平均收益率普遍为正值,而且相差不是很多。说明我国的开放式基金的基金发展水平还是比较平均的。

风险控制能力方面。我国的开放式基金的风险控制能力比较好而且能力水平比较平均。

综上研究可以得出结论,近两年内我国开放式基金和封闭式基金的表现各有所长。例如,封闭式基金中有两只基金具有择时能力,而这是开放式基金所没有表现出来到。从中也看到了我国基金业发展中所存在的一些问题。再如封闭式基金发展中的不均衡。绩效好的基金各方面表现都很不错,而绩效差的各个方面表现都不尽如人意。说明我国的基金行业还需要进一步的加强管理和逐步完善。(作者单位:郑州大学西亚斯国际学院商学院)

参考文献:

[1]赵中秋 陈倩 李金林.基于多元分析法的我国开放式基金绩效评价[J].北京理工大学学报,2005(3).

[2]杨晓兰,满臻.我国开放式和封闭式基金绩效比较的实证研究[J].证券市场导报,2006(1).

[3]朱晓云.基于VaR的我国开放式基金绩效研究[D].东南大学,2008.

[4]崔玮,汤伟.封闭式基金与开放式基金对比实证研究[J].商业经济,2005(3).

[5]王靓.我国开放式基金业绩评价的实证分析[J].西安财经学院学报,2007(5).

[6]王敬,王颖.基于主成分分析的基金绩效评价模型研究[J].大连理工大学学报,2005(2).

[7]李雪莲.我国封闭式基金与开放式基金业绩比较研究[D].河海大学,2007.

[8]冯恂.中国证券投资基金绩效成因研究[D].苏州大学,2006.

[9]尹振涛.封闭式投资基金绩效评价及实证研究[D].青岛大学,2006.

[10]黄海莉.我国开放式基金业绩评估及实证研究[D].重庆大学,2006.

[11]赵庆丰.我国开放式基金业绩评价的实证研究[D].西南财经大学,2006.

[12]王勇智.中国证券投资基金绩效评估实证分析[D].东北财经大学,2007.

猜你喜欢

学与玩(2022年7期)2022-10-31

民用飞机设计与研究(2020年4期)2020-11-27

作文成功之路·小学版(2020年9期)2020-10-28

学生天地(2020年22期)2020-06-09

中华诗词(2019年11期)2019-09-19

今日农业(2019年15期)2019-01-03

中国卫生标准管理(2015年13期)2016-01-15

江苏卫生事业管理(2013年6期)2013-03-11