美国金融危机中的监管竞争及其启示

2015-05-30 10:48:04段鸿济

经济师 2015年2期

关键词:启示

摘 要:美国金融危机暴露了微观审慎监管在保证整个金融体系稳健运行方面的不足,暴露了金融监管机构之间监管竞争过度、政策协调乏力、危机应对迟缓等问题。我国的金融管理体制与美国的监管体系有一定的相似性,在发展中逐渐形成了中央分业管理银行证券保险、地方管理小额贷款、融资性担保等个别业务的金融管理体制。文章分析美国监管竞争的形成机制,探讨不同监管模式下的监管竞争,阐述我国金融机构体制存在的问题,建议分步骤、分阶段实施金融监管改革措施。

关键词:美国金融危机 监管竞争 启示

中图分类号:F830 文献标识码:A

文章编号:1004-4914(2015)02-022-03

金融危机以来,美国金融监管机构受到广泛批评,盖特纳(2008)指出监管竞争是导致监管套利和监管不力的原因之一。“30人集团”(G30)总结美国监管失败教训,指出监管竞争导致监管机构之间的“竞次”是造成监管不力的主要原因。

一、美国监管竞争的形成机制与经典案例

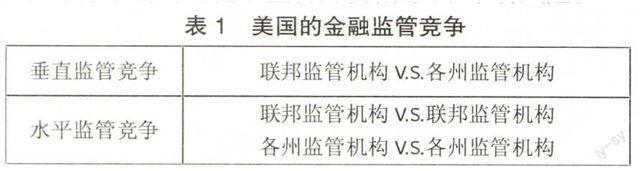

由于历史原因,美国形成了比较复杂和特殊的监管体制,从“30人集团”的报告分类来看,美国实施的是兼具功能监管和机构监管特点的双层监管体制。就联邦监管机构而言,负责银行业务的机构有美国联邦储备理事会(FRB)、货币监理署(OCC)、储蓄机构监管署(OTS)、联邦存款保险公司(FDIC);负责监管证券业务的机构有证券交易委员会(SEC)和商品期货交易委员会(CFTC);负责保险业务的有国家信用联盟协会(NCUA)。同时还有一个总统金融市场工作组(PWG)负责统一协调FRB、OCC、OTS、SEC、CFTC五家监管机构。在州政府一级,分别设有银行、证券和保险监管机构,对在各州注册的金融机构、联邦注册机构在该州的分支机构进行监管。这种功能监管与机构监管相结合的双层体系,造成美国金融监管机构之间垂直和水平两个层次上的监管竞争。垂直来看,联邦监管机构和各州监管机构之间存在监管竞争关系;水平来看,因机构监管特征导致的在联邦不同监管机构之间、各州不同监管机构之间存在监管竞争。如表1所示。

美国的金融机构具有监管选择自主权,可以自主选择在州或在联邦机构进行注册,并接受注册机构的监管。然而,在监管机构的运行费用由监管对象来评估并支付的制度安排下,监管的对象越多、规模越大,监管部门获得的预算也就越多,如表2所示美国联邦各监管机构收入来源和数额。“结果最软弱无力的监管者受到追捧”,同时监管机构自身被监管对象“捕获”的可能性也越大。这种监管体制诱使监管机构过度竞争,形成了监管机构间的“柠檬市场”,弱化了监管力度,放大了市场风险。

对于监管机构,除了收入因素构成的影响外,监管对象的数量、规模和繁荣程度本身也意味着其权力和影响力的大小。有形利益和无形利益的激励,风险的外部性特征,共同强化了“竞次”性的监管竞争,诱发监管套利,增加系统性风险。这可以从以下两个美国监管竞争的经典案例中看出。

1.垂直监管竞争案例:储蓄机构监管署V.S.北卡莱罗纳州政府。财产税是美国各州政府及地方政府的主要税收来源,占到地方税收的80%以上;联邦政府征收个人和公司所得税,不征收财产税。房地产市场的掠夺性贷款严重影响了州和地方政府的税收来源。因此,在掠夺性贷款和保护消费者问题上,州政府一级的金融监管机构与储蓄机构监管署(OTS)与矛盾重重。1999年,北卡莱罗纳州率先建立了一个5%的高费用贷款触发费率,这一指标大大低于联邦《住宅使用权与权益保护法案》规定的8%。同时,禁止15万美元以下的贷款收取提前还款罚款,禁止频繁再贷款(以贷还贷)。但这招致储蓄机构监管署(OTS)的反对。2004年,储蓄机构监管署(OTS)联合货币监理署(OCC)一起行动,规定联邦金融监管法律对在州和地方开展业务的联邦注册金融机构及其分支机构优先适用。不久,总资产1万亿美元的三家大型银行表示将从州注册银行转为联邦注册银行,为此仅货币监理署(OCC)的年度预算就增加了15%,而房地产市场上的非优质贷款从2004的7300亿美元,增至2005年的1万亿美元,增幅近37%。贷款质量急剧下降,抵押贷款拖欠比例迅速提高。

2.水平监管竞争案例:证券交易委员会(SEC)V.S.储蓄监督局(OTS)。2002年,欧盟出台《金融企业集团监管指令》,要求美国的金融控股公司必须在2004年前设立一个“统一”监管者,否则不能继续在欧盟各国开展业务。为此,美国储蓄监督局(OTS)和美国证交委(SEC)竞争激烈,试图借机扩大权利、增加预算。在美国储蓄监督局(OTS)已经对美林等两家投行的储蓄机构实施监管的情况下,证券交易委员会(SEC)积极介入,建立“联合监管对象计划(Consolidated Supervised Entity Program)”,主动降低监管要求,使五大投行的资本要求水平平均降低了40%,最终获得“监管一切的权力”(Harvey Goldschmid)。但随着时间推移,风险逐渐聚集。除了主动迎合被监管主体、降低监管标准,证券交易委员会(SEC)由于自身的业务惯性,没有适时调整对路的监管方法,也没有相应加强监管力量。结果,贝尔斯登进入破产的第四天,证券交易委员会(SEC)才对贝尔斯登进行了第一次现场监管。在发现贝尔斯登流动资金比周一的180亿美元减少55亿美元的情况下,但证券交易委员会(SEC)却得出该公司资本状况良好的结论。第二天,125亿美元现金耗尽。几天后,摩根大通收购贝尔斯登。随后,雷曼兄弟倒闭,美林被收购,高盛和摩根士丹利转为银行控股公司由美联储监管。同年9月,证券交易委员会(SEC)的“联合监管对象计划”(CSEP)宣告停止。

从对美国的双层多头监管体系的分析和对两个监管竞争案例的考察,可以总结出诱发监管竞争的三个条件:多头分业监管导致监管标准不一致,不同监管对象所承担的净监管负担不同,为监管竞争和监管套利留下空间;监管机构利益非中性,可以从监管对象那里获取有形和无形的好处,监管风险具有外部性;监管对象实施混业经营,具备游说监管机构放松监管和从事监管套利的动机和能力。

二、不同监管模式下的监管竞争

学者们大多将国际现行金融监管模式分为四种类型:机构监管、功能监管、综合监管,以及目标监管。

机构监管(institutional regulation and supervision),是按照法人类型分别监管的监管思路,叫“对人不对业”。比如在我国,注册的法人类型是银行就归银监会监管,注册的法人类型是证券公司就归证监会监管。这些监管机构则对被监管机构全权负责,从机构行为到机构安全性,再到整个行业的系统稳定性。这种监管模式容易形成不同监管机构之间的竞争,对于被监管机构而言,监管机构就是他们的“娘家”。这些“娘家”并非“利益中性”,往往倾向于一定程度上放松监管,让各自的被监管对象的业务更多、资产更大、增长更快。“娘家”之间会存在一种“暗战”,这种“暗战”的争夺目标既包含了显性会费收入,也包含了隐性的权力/威望/影响力诉求。同时,被监管对象也有游说“娘家”的利益动机,两者存在合谋的可能性。结果使得被监管机构都倾向于不同程度地多样化跨界经营。这样,注册的法人类型不再那么纯粹了,规模巨大的监管套利空间下事实上的金融集团就此形成。在监管模式未做调整的情况下,监管失效的风险和被监管机构经营失败的风险也提高了。

对于功能监管(functional regulation and supervision),其监管思路是按照经营机构的业务类型进行分类监管,叫“对业不对人”,以法国、意大利为主要代表。是由哈佛大学商学院的Merton和Bodie(1993)等人提出的。功能监管的范围包括某类业务的所有方面,所以,与其叫功能监管不如叫“业务监管”更清晰。功能监管模式下的政府并不试图保护现有的机构形式,使得监管更具灵活性,更能适应不同国发展阶段的需要,而且有利于缩小机构“监管套利”的空间。功能监管的难点在于不同的业务之间存在可能交叉联系,难以严格区分,而且这些业务都是可以量化的经营性业务,这就给监管机构提供了追求显性或隐性利益的可能,以及不同业务主体进行游说的动力。

综合监管(institutional regulation and supervision)是将所有金融机构的所有业务都置于同一监管者监管之下,好处是独立性强,且不存在监管竞争的问题,但缺点是容易官僚化、不作为、效率低,监管失效的可能性较大。综合监管模式以实施金融监管改革之前的英国金融服务局(FSA)模式为主要代表。金融危机以后,英国一改过去统一监管模式,转向由英格兰银行金融政策委员会负责协调,由审慎监管局(PRA)和金融行为局(FCA)组成的双峰监管模式。

目标监管(objective regulation and supervision)是在明确监管目标的前提下,将实现监管目标的责任委托给不同的独立监管机构。其思路是基于金融监管的目标来设计监管体制。目前有两种子模式,一种是双峰监管,一种是矩阵监管。双峰监管自1995年Michael.Taylor提出之后已有多国实践。其思路是按照不同的监管目标来设计监管模式:一个监管机构负责所有被监管机构的宏观审慎监管,另一个平行独立的金融机构负责监管微观行为和保护金融消费者。矩阵监管(Matrix regulation and supervision)由Goodhart等(1998)提出,它包括分别由六个独立监管部门负责的六个监管目标,分别是:针对存款放款机构系统性风险的系统监管者、针对证券公司和保险公司以及其它非银行金融机构保持持续经营能力的审慎监管者、针对批发金融业务的合规监管者、针对零售金融业务的合规监管者、交易所的自我监管和保证竞争性公平的监管部门。可以看出,Goodhart的矩形模式的理论前提是银行特殊论,特别考虑了防止银行“借短用长”的负债经营风险外溢到证券、保险等其他金融行业。其实,无论是两个监管主体的双峰监管还是六个监管主体的矩阵监管,都是基于不同监管目标来设计的。实际上,完全可以根据各国金融发展阶段和各自国情的特殊性设计出各种多目标监管模式来。目标监管模式不仅相对其他模式具有巨大灵活性,而且不存在非常突出的监管竞争问题。但是由于同一个业务行为可能对多个不同的监管目标都有影响,这就意味着可能存在监管目标之间冲突。通过监管协调,确保目标冲突保持在一定程度范围内,就既可以有效防止监管竞争累积的系统性风险,又可以缓和监管冲突导致的效率损失。

三、对我国金融监管体系改革的启示

危机总是孕育出改革。美国金融危机暴露了微观审慎监管在保证整个金融体系稳健运行方面的不足,暴露了金融监管机构之间监管竞争过度、政策协调乏力、危机应对迟缓等问题。为此,美国出台《多德—弗兰克华尔街改革与消费者保护法案》,对原有分散监管模式进行重大改革,重点突出对整体金融系统的统一监管,克服各自为政的监管弊端,消除监管竞争和监管套利的灰色空间。具体来看,该法案设立金融稳定监督委员会(FSOC),负责宏观审慎管理、协调各监管机构争端、防范和化解系统性风险;将FSOC指定的非金融机构纳入美联储的监管范围,强化美联储作为中央银行的监管职能;撤销储蓄机构监管署(OTS),将其职能归并到存款保险公司和美联储;改革存款保险制度,扩大联邦存款保险公司的监管权;进一步加强了美联储的银行监管权。同时,建立消费者金融保护署(BCFP)独立负责保护消费者免受隐藏的费用、滥用与欺诈行为的损害。

我国的金融管理体制与美国的监管体系有一定的相似性,在发展中逐渐形成了中央分业管理银行证券保险、地方管理小额贷款、融资性担保等个别业务的金融管理体制。从目前情况来看,我国金融机构体制存在以下问题:一是中央和地方监管协调和风险分担机制不明确、不一致,造成中央偏重风险防控,地方“重发展、轻监管”;二是中央分业监管体制下,交叉性金融业务和创新金融领域监管政策和综合统计有待加强,监管协调机制不畅,不同金融业态监管成本落差明显,形成巨大监管套利空间;三是地方政府对金融机构行政干预仍然过多,各地金融监管环境不同。结果,一方面,地方政府债务规模增加,地方金融活动过度繁荣,降低了中央调控有效性,给经济运行的局部和整体都带来较大风险;另一方面,银行资产管理从银信合作到银证合作,从票据交易到同业代付,热点不断轮换,监管套利驱使下的各种通道业务异常活跃。这种银行信贷规模套利活动,微观上,导致银行信用风险低估,存贷指标、拨备覆盖率等传统监管工具失效,延长了信贷链条,累积了企业债务杠杆率,增加了企业融资成本;宏观上,造成信贷数据失真,货币政策传导机制受阻,系统性风险和金融脆弱性加大。

改革要走到危机的前面。事实证明,在相当程度上,目前的金融监管体系已经不能适应经济发展要求,诱发监管竞争的条件已经具备,监管套利活动带来的经济运行成本显著提高,系统性风险正在累积。为此,建议分步骤、分阶段实施金融监管改革措施。第一,在现有双层监管体制下,明确中央与地方金融事权,加强中央与地方金融监管协调,强化中央与地方金融风险处置责任;第二,在现有监管模式体制下,进一步加强人民银行的监管职能,强化金融监管协调部际联席会议制度,弱化现有机构监管主体自利动机,创新监管主体自身考核机制,提高风险考核权重;第三,适应金融混业经营发展趋势,逐步打破分业监管体制,统一货币政策、金融稳定和金融监管,突出对金融系统整体性、全局性问题的监管,完善金融消费者保护制度,适时建立适合国情的多目标监管体系。

参考文献:

[1] FCIC.The Financial Crisis Inquiry Report.2011

[2] Timothy Geithner.Reducing systemic risk in a dynamic financial system.BIS Review 74/2008

[3] G30,The Structure of Financial Supervision:Approaches and Challenges in a Global Marketplace,2008

[4] Goodhart,C.A.E and D.Schonemaker(1998).Institutional Separation Between Supervisory and Monetary Agencies.The Emerging Framework of Financial Regulation, Goodhart ed.Central Banking Publications Ltd,London

[5] Merton, R and Z.Bodie(1993).A Functional Perspective of Financial Intermediation.Financial Management

[6] 美国金融与危机起因调查委员会.美国金融危机调查报告.社会科学文献出版社,2013

(作者简介:段鸿济,中国社会科学院研究生院政府政策与公共管理系2012级国民经济学专业博士生 北京 102488)

(责编:贾伟)

猜你喜欢

文艺生活·中旬刊(2016年10期)2016-11-04 06:23:19

人间(2016年26期)2016-11-03 19:19:44

人间(2016年26期)2016-11-03 17:46:10

人间(2016年26期)2016-11-03 16:30:18

青年文学家(2016年27期)2016-11-02 17:39:59

戏剧之家(2016年19期)2016-10-31 17:28:08

体育时空(2016年8期)2016-10-25 19:57:28

现代经济信息(2016年19期)2016-10-20 15:41:31

中国市场(2016年36期)2016-10-19 04:36:03

中国市场(2016年35期)2016-10-19 03:28:23