GDP和货币供应量对我国人民币储蓄存款影响的实证分析

2015-05-30 10:48徐霞等

中国市场 2015年21期

徐霞等

[摘要]本文通过对现实经济理解,运用计量经济学分析方法,根据中国1990—2013年的人民币储蓄存款、国内生产总值、货币供应量(M2)数据,分析GDP和货币供应量对我国人民币储蓄存款的影响。本文在相关理论研究的基础上,基于实证分析的成果,提出有关对策建议,相信具有一定的参考价值。

[关键词]GDP;货币供应量M2;人民币储蓄;计量经济学模型

[DOI]1013939/jcnkizgsc201521.048

1问题的提出

国内生产总值(GDP)指在一定时期一国经济整体生产活动的最终成果(产品和服务)的市场价值。它是国民经济核算的中心指标,不但可以一定程度上反映一个国家的经济表现状况,也是衡量社会经济发展水平的重要指标。众所周知,一国储蓄的增加会增大投资,从而促进GDP的增长,这是储蓄对GDP的影响。但同时我们应该认识到除了储蓄,影响GDP的因素还有很多,而且经济变量之间往往是相互作用相互影响的。所以,从这个层面上说GDP对居民储蓄会存在一定的影响。货币供应量这一经济变量属于经济政策中货币政策的范围,货币政策是维持一国经济稳定的重要手段。一方面,当货币供应量增加时,利率下降,居民储蓄存款就会获得较少的利息,从而居民储蓄意愿降低,储蓄减少;同时,货币供应量的增加会使流动性增加,进而会在一定程度上抬高物价。物价的增长会使居民消费增加,所以储蓄减少。另一方面,当货币供应量减少的时候,利率就会随之上升,即同样多的存款会收获更多的利息,这时人们就会有增加储蓄的意愿,因此人民币储蓄增加;同时较少货币供应量会减少流通中的货币量,从而促使物价降低,所以居民用于消费货币量减少,从而储蓄增加。

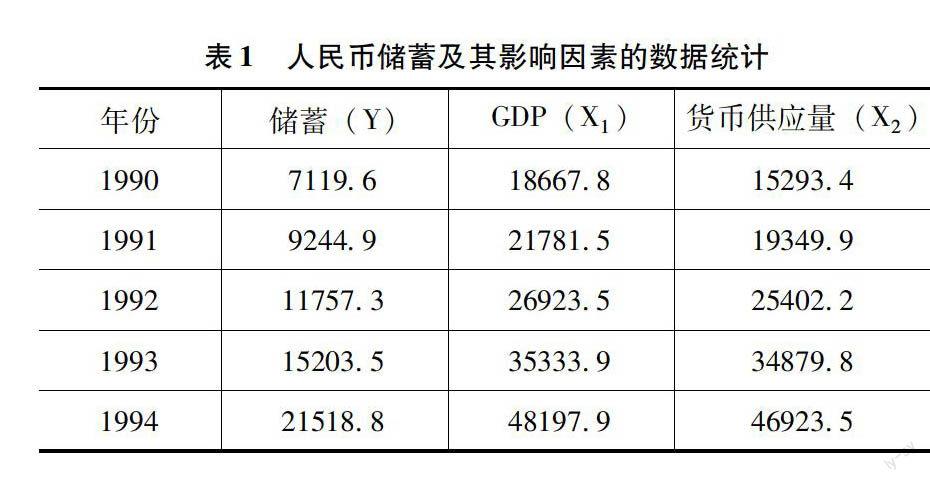

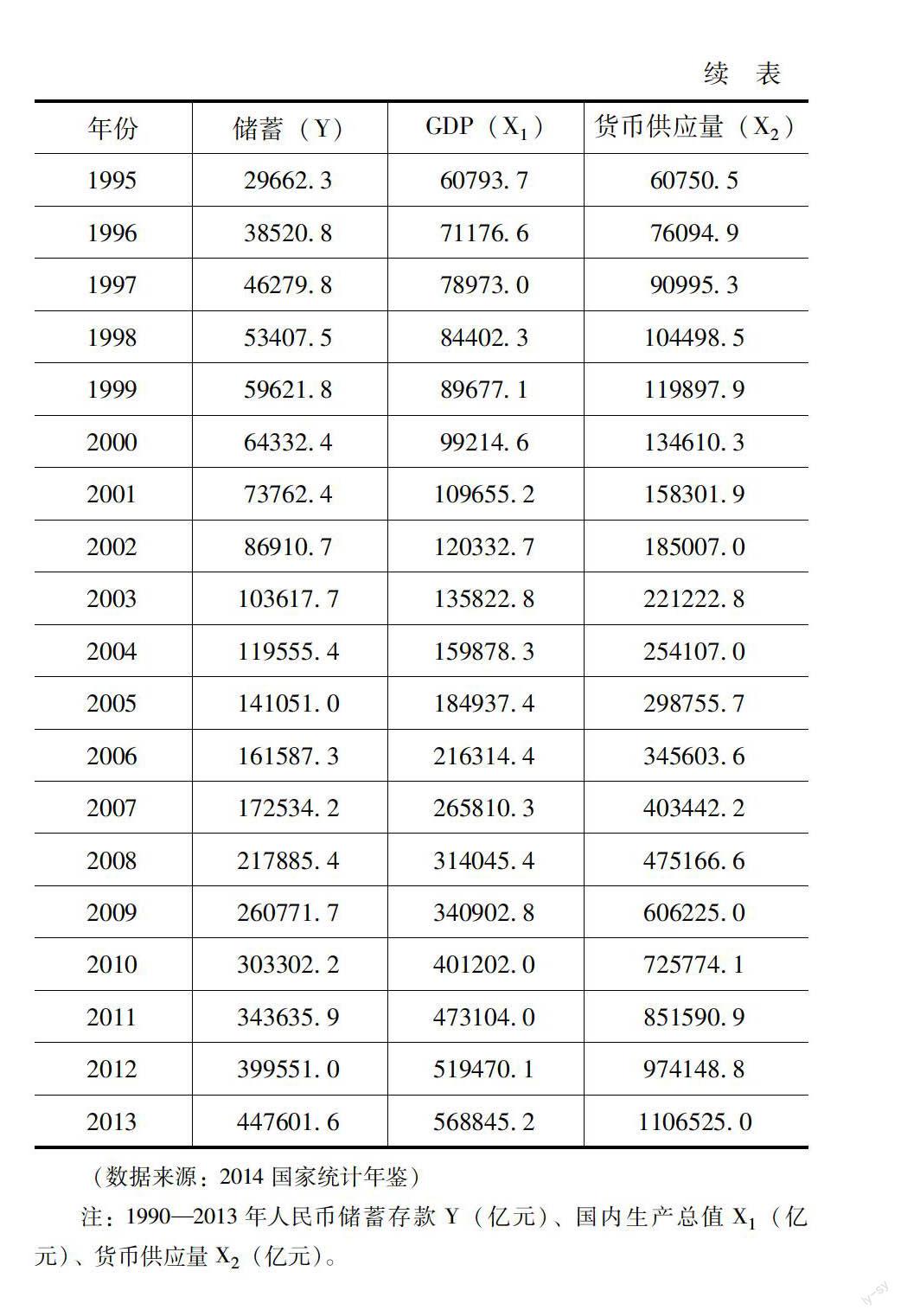

2数据的收集(见表1)

3模型的选择

本研究中,被解释变量为人民币储蓄存款(Y亿元),解释变量的选择,也就是影响储蓄的因素,在本文中我们初步考虑选择国内生产总值(X1亿元)和货币供应量(X2亿元)。由上文经济分析可知,本模型宜采用广义最小二乘法(GLS),在广义最小二乘法(GLS)的估计过程中可以对可能出现的变量的多重共线性和异方差性进行修正。

我们用Eviews3.0做关于人民币储蓄存款分别与国内生产总值和货币供应量M2关系的趋势图,易知人民币储蓄存款分别与二者呈线性相关关系。由此我们可以先估计模型为:Y=0+1X1+2X2+μ,其中0、1、2为待估计参数,μ为随机误差项。

4回归的结果及其含义

根据以上的时间序列数据,在经典回归分析的5个基本假设(零均值,方差,自相关,解释变量和干扰是不相关的,没有多重共线性)的条件下得到满足,我们为求出0、1、2的估计量就可以使用普通最小二乘法(OLS)。使用Eviews3.0软件得到回归分析结果如下:

Y=2942960+0329441X1+0234944X2

(2863.875) (0084059)(0043419)

t=(0010276) (3.919176)(5411051)

R2=0998222[AKR-]2=0998052

F=5893.800n=24

通过检验,很明显可以看出截距项t检验不通过,不符合经济意义的统计检验。所以变换模型形式,重新建立模型。我们对解释变量X1稍作变化:

使用对数模型:Y=0+1lnX1+2X2+μ,

得到结果如下:

Y=-1256103+12422.50lnX1+0370174X2

(21664.19) (1992.276)(0006222)

t=-5798060(6235327)(5949303)

R2=0998920[AKR-]2=0998817

F=9712.986n=24

LnX1(GDP)系数表示,在样本期间即1990—2013年,在保持其他变量不变的情况下,平均而言,GDP每增加10元,人民币储蓄存款量增加1242250元。X2(货币供应量M2)的系数表示,在样本期间即1990—2013年,在保持其他变量不变的情况下,平均而言,货币供应量每增加100元,人民币储蓄存款增加370174元。R2值0998920表示,该模型的解释变量国内生产总值、货币供应量M2基本解释了1990年到2013年中国人民币储蓄存款变异的998920%。

5模型的检验

根据我们的计量经济学理论,在模型中的参数进行估计,还需要判断参数的计量模型和估计,以确定是否在理论和统计有显著的有可靠性,该模型能够揭示多因素的对象的经济现象之间的关系,是不是可以付诸实践。

51经济意义检验

通过模型可以知道,人民币储蓄存款与国内生产总值(GDP)呈正相关,与货币供应量也呈正相关,与前面分析相符,即符合经济学的一般意义。经济意义检验通过。

52统计意义检验

计量经济模型的统计推断检验,一般包含拟合优度检验、用假设检验和方差分析方法对模型作方程显著性检验(F检验)、变量显著性检验(t检验)等。

首先,因为可决系数R2=0998920,模型拟合优度较好,回归系数高度显著。其次,需要进行方程显著性检验,给定显著性水平005,F统计量的伴随概率为0000000<005表明我们建立的回归方程是高度显著的,也说明变量ln(X1)、X2整体上对Y有高度显著性影响,所以该模型通过了显著性检验。最后,变量的显著性检验,给定显著性水平α=005。则ln(X1)的t统计量的伴随概率为00004<005;X2的t统计量的伴随概率为00000<005;截距项的t统计量的伴随概率为00006<005。综上所述,回归系数的显著性检验通过。

53计量经济学检验

53.1多重共线性检验

相关系数检验。第一,利用相关系数可以反映解释变量之间的相关程度。我们使用Eviews3.0软件中能够直接得到相关系数矩阵如表2所示。

由表2的相关系数矩阵可以看出,我们设立的解释变量之间的相关系数均较高,即解释变量之间是高度相关。也就说明该模型存在严重的多重共线性问题。第二,使用逐步回归法来修正多重共线性问题。

建立基本的一元回归方程,经相关理论和系数矩阵的分析,具有最大关联程度的是Y与X2。所以,设建立的一元回归方程为:Y=f(X2),得出回归结果是R2=0996921<0998920所以模型修正为:

Y=-1256103+12422.50lnX1+0370174X2

(21664.19) (1992.276)(0006222)

t=-5798060(6235327)(5949303)

R2=0998920[AKR-]2=0998817

F=9712.986n=24DW=1.708010

53.2异方差检验

White检验。由前面的回归分析可以知道nR2=24×0640865=1538076 由White检验知,在给定α=005下,查分布表可知,临界值为11.0705,小于nR2,而且P<005,是以存在异方差性。下面用加权最小二乘法(WLS)来修正异方差。最终得出该模型做WLS操作后nR2所对应的P值的结果是P=0373062>005,说明已修正异方差。

53.3自相关检验

使用偏相关系数检验,滞后期为10,

利用Eviews3.0软件分析则会得到残差et与et-1,et-2,…,et-10的各期相关系数和偏相关系数,其中Autocorrelation和Partial Correlation两个指标所对应的部分在第一期和第二期并没有超过虚线的部分,别的指标也都处于正常范围内。由此我们可以知道该回归模型不存在自相关。

所以该模型的最终形式为:

Y=-113844.6+1131094lnX1+0373973X2

(9470905) (853.9566)(0002122)

t=(-12.02046) (13.24533)(1762051)

R2=0999983[AKR-]2=0999981

F=585374.1n=24

6模型的总结与建议

由以上结果可以得出在经济发展中,对我国的人民币储蓄存款的主要影响因素是国内生产总值的提高,即国家经济的快速发展,促使了储蓄的不断增长。货币供应量只是货币政策的一种调节方法,只是对经济起到辅助作用,并不能从根本上和实质上影响居民储蓄情况。所以,居民生活水平的提高,即居民储蓄的增加更多的要依靠国民经济整体的发展和完善。但在使用时,要结合模型和人民币储蓄存款这一经济变量本身的经济特性,因为金融和经济形势复杂,且全球经济一体化不断加剧,更加增加了我国经济的复杂性。除此之外,模型是动态的,在不同时期内,影响它的主要因素不一定相同。如有可能的话,此模型还能应用于对于某些省市的居民储蓄存款的预测。

参考文献:

[1]中国国家统计总局中国统计年鉴[M].北京:中国统计出版社,2014.

[2]张晓峒使用指南与案例[M].北京:机械工业出版社,2007

[3]孙敬水计量经济学[M].北京:清华大学出版社,2003.

[4]庞皓计量经济学[M].北京:科学出版社,2007

[5]易丹辉数据分析与Eviews应用[M].北京:中国统计出版社,2002

[6]李子奈计量经济学[M].3版,北京:高等教育出版社,2010

[7]姜启源等数学模型[M].3版,北京:高等教育出版社,2003.

[8]曾五一统计学简明教程[M].1版,北京:中国人民大学出版社,2012.