商品流通企业中几个会计问题的探讨

2015-05-30 12:32:40周茂春王一哲

中国集体经济 2015年4期

周茂春 王一哲

摘要:市场开放程度的不断加深促进了商品流动性的提升,这给商品流通企业带来巨大发展空间的同时也带来了新的挑战。会计活动是企业日常运营及发展过程中重要的环节,特别是对于商品流通企业而言,应该将货物流动会计核算彻底落实并以此为基础进行有效的会计内部控制,以此来保证商品流通企业会计的成效性。文章对商品流通企业会计存在的问题进行了探讨并进行了分析,提出了相关观点,供以参考。

关键词:商品流通企业;会计核算;会计控制

商品流通企业的主要活动是以商品流通为主,在进购商品时以较低价格获取,然后再以高价将商品出售,其基本盈利就构建在商品进销差价上。从我国市场环境来看,商品流通企业覆盖行业范围较广,涉及商贸、供销、外贸、粮食等多个行业,因此商品流通企业的发展与市场乃至国民经济水平都存在直接的关联性。特别是在信息化时代下,商品流通企业的会计方法较以往发生了极大的变革,电算化使会计功能更为全面,如会计监督、会计信息管理及预测等都在逐渐普及。在这种背景下,就需要对商品流通企业会计问题进行透彻的分析,并以此为基础对会计核算及会计内控进行优化,使商品流通企业能够维持良好的发展状态。

一、商品流通企业会计实施对象分析

与其他类型企业相比,商品流通企业具有其特征性,主要表现为以下几个方面:一是其经营活动主体为商品购买及销售;二是在企业整体资产中商品资产占有份额较大,因此在企业资产管理当中占据了核心地位;三是企业经济活动遵循了“货币→商品→货币”的原则。从以上特征可以看出,商品流通企业会计的工作中心是商品流通的资金运动,通过筹集和运用资金的循环过程来核算和管理商品资金。与生产加工型企业相比,商品流通企业会计工作的实施对象有明显差异。在商品流通企业的组织和销售过程中,需要进行充分的市场调查,了解市场的现状及发展趋势,为企业指引正确的发展方向。

二、商品流通企业会计存贷核算与管理

(一)进货费用核算

生产加工型企业库存商品的成本包括生产原料、生产劳力和制造费用等项目,一般采用分品种、分批次及分步骤的方法来计算成本,在产品生产完工后,通过定额比例法或定额成本法等成本分配法算出产品的总成本和单位成本。在整个过程中产生的其它费用都将进行损益核算。与之相比,商品流通企业不包含生产加工的过程,只要在商品购入时支付进货费用,在商品销售阶段耗费人力或物力等费用,无需为生产和加工产品耗费资金。对于进货费用的核算,商品流通企业有着灵活的核算办法。在商品的运输过程中产生的一系列费用可以直接归入进货费用,也可以对进货费用进行分科归纳,根据商品的售出情况采取不同方式对运费进行核算。

(二)存货日常核算

由于商品流通企业所采购的产品存在多样化的特性,不便于统一核算,商品存货的日常核算一般采用计划成本法在采购前计算商品的成本,或者采用实际成本法在购入后分类计算成本。存货日常核算还需要结合企业的实际情况。商品流通企业常用的存货日常核算有数量进价金额核算、进价金额核算、售价金额核算和数量售价金额核算这四种方法,企业要根据自身的特点采用适宜的核算办法。

(三)存货日常管理

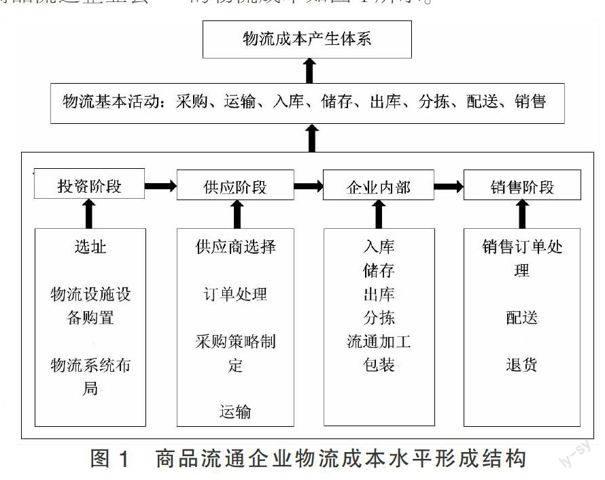

采用数量进价金额核算的商品流通企业有着严密的存货管理制度。商品账本明细中关于商品的调拨、商品的保管都只记录数量,而不记录金额。对此,企业财会部门还有另外一套库存商品账簿,按照商品的类别设置分类账目。在这种管理方式下,库存商品账目的总金额可以控制分类账目,而分类账目又能更有效的管理库存商品明细账目,账目之间的相互牵制可以保证存货日常管理的效率。商品流通企业的物流成本如图1所示。

三、商品流通企业会计的信息化问题

(一)信息化程度低

在信息化管理的大环境下,商品流通企业也走上了会计信息化的道路,但其信息化的程度比较低。许多企业只用会计软件来进行会计核算,会计信息并没有在计算机中进一步分享,未能有效连接各个部门之间的工作,企业内部缺少交流。充分开发会计软件的功能,加速企业会计信息化是现代商品流通企业的主要问题之一。

(二)信息化安全系数低

商品流通企业发展的基本要素是客户资源和资金。在实现会计信息化后,企业能够在网上整理和传达客户信息,处理与资金相关的问题,节省了企业的时间成本和资金成本。但我国当前商品流通企业会计信息化的安全系数相对较低,许多企业的会计信息化系统都存在管理不严的问题,导致系统出现漏洞。若客户的信息和企业的财务信息流向外界,将会给企业带来重大的损失。

四、商品流通企业会计控制问题

(一)控制商品采购

商品采购是商品流通企业运营的前提,如果没有把握好采购环节的会计内部控制,商品流通的整个过程都将受到影响。对此,企业需要明确各个岗位的职责,使各部门之间的工作相互制约。例如,商品入库的质量检验工作,要采取分级检验的方法,通过多方的协作确保质量合格。商品入库后还需要进行分类储存,便于仓库的管理及存货核算工作。

(二)控制商品销售

商品销售是商品流通企业的基本盈利方式,控制好商品销售的会计工作,需要企业把发货、销售和收款三部分分开管理。商品的发货单经发货人员审核后,财务部门要根据发货单进行结算,并交由仓储部门登记。对于仓库中的残次商品,各相关部门要共同协商处理办法,尽量减少经济损失。

(三)控制商品运输

企业商品运输的费用会随着企业规模的扩大而增加,企业要通过会计内部控制来降低商品运输成本。现代化的商品流通形式已经呈现多样化发展趋势,各商品流通企业相继建立起自己的运输系统。在使用自身货运系统的时候,同样需要办理相关手续,按照正常的货运操作规范来控制商品运输,减少运输的风险,提高商品运输的经济效益。作业成本管理可以作为商品流通企业控制运输成本的方法,从资源分配和成本动因两个层面分析运输成本。

(四)完善会计信息化

完善企业会计信息化首先要在企业内部强化会计信息化的观念,让会计工作人员提高信息化操作的水平,以良好的信息技术支持会计工作。其次,要建立会计信息安全系统,购入正规的会计软件,并设置计算机防盗装置,提高安全防范意识。最后,要完善网络审计工作。这要求企业统一会计数据的输送格式,增加会计核算的准确性。对于会计的日常工作,要实行日志监控,当会计工作出现问题的时候可以提供检查记录。

五、结语

综上所述,会计工作对商品流通企业的发展有重要影响,为了加强企业的财务管理,提高企业的运作效率,企业要控制好会计的工作。因为商品流通企业会计工作具有行业的特殊性,在其控制问题上要采取有针对性的措施。在科学合理的会计工作管理下,商品流通企业能够使企业的资金运转更加清晰,增加企业的经济效益。

参考文献:

[1]邹俊.商品流通企业会计中几个问题的探讨[J].现代经济信息,2014(04).

[2]杨静.基于信息化背景下商品流通企业会计问题研究[J].现代商业,2014(12).

[3]白利燕.浅析商品流通企业的会计核算特色[J].商场现代化,2011(17).

[4]桂良军,惠楠,王彦伟.商品流通过程成本控制探究——基于商品流通企业视角[J].会计之友,2011(26).

[5]朱余娥,袁其谦.也谈商品流通企业会计的特征[J].现代商业,2008(32).

(作者单位:辽宁工程技术大学)

猜你喜欢

中国市场(2021年34期)2021-08-29 03:26:54

大众投资指南(2021年35期)2021-02-16 01:06:12

现代营销(创富信息版)(2018年6期)2018-09-05 03:14:46

中国商论(2016年34期)2017-01-15 14:24:14

中国商论(2016年34期)2017-01-15 14:24:05

中国经贸(2016年20期)2016-12-20 16:00:08

商(2016年35期)2016-11-24 14:06:38

现代经济信息(2016年25期)2016-11-24 05:50:45

现代经济信息(2016年25期)2016-11-24 05:19:56

中国市场(2016年35期)2016-10-19 02:47:49