中小企业资产结构对其偿债能力的影响分析

2015-05-30 11:29赵庆国王丹

商 2015年43期

赵庆国 王丹

作者简介:赵庆国(1968—),男,汉族,辽宁沈阳市人,教授,管理学博士,沈阳航空航天大学经济与管理学院,研究方向:公司理财、风险投资管理。

王丹,沈阳航空航天大学经济与管理学院,研究方向:公司理财。

摘要:中小企业融资难成为制约其发展的一个重要原因,而融资难的一个主要原因就是中小企业资产结构不合理导致其偿债能力差。本文利用多元线性回归分析模型,选取资产结构指标作为自变量,综合偿债能力指标作为因变量,来分析资产结构对偿债能力的影响,找出其内在关系,以帮助中小企业通过合理的调整资产结构,来提高其偿债能力,解决其自身融资难的问题。

关键词:中小企业;资产结构;偿债能力;多元线性回归

一、引言

我国中小企业占全国企业总数九成以上,它们创造中国近60%的经济总量,占据中国经济的半壁江山。但当前我国中小企业普遍存在融资难的问题,企业因筹资困难限制了其自身的发展壮大。中小企业融资难的一个重要原因就是企业的资产结构不尽合理,进而导致其偿债能力不足。

企业资产结构的合理与否会直接影响到企业的生产经营活动,并对企业的财务成果产生影响。资产结构管理就是确定一个既能维持企业正常开展经营活动又能在减少或不增加风险时,给企业带来更多利润的流动资金水平。偿债能力的分析应从现金流量能力、资产结构、获利能力、发展能力、营运能力等多个因素提取指标并构建综合偿债能力指标。综合偿债能力,指从长期动态的多因素角度解释企业到期偿还债务的能力,指经营过程中用创造的收益来偿还负债的能力。

因此,通过理论上的探索并结合实际分析我国中小上市企业的资产结构对其偿债能力的影响具有重要的现实意义。

二、研究方法选择

本文的研究重点是要通过建立模型,来实证分析资产结构指标对偿债能力指标的影响。因此,本文先采用主成分分析模型,来构建企业偿债能力综合分析指标,在此基础上,再通过岭回归模型,来分析全部资产指标对综合偿债能力指标的影响。下面具体分析一下这两种模型。

(一)主成分分析模型

在多指标的研究中,往往由于变量个数太多,并且彼此之间存在着一定的相关性,使得观测的数据在一定程度上反映的信息有所重叠。主成分分析采用一种降维的方法,找出几个综合因子来代表原来众多的变量,使这些因子尽可能地反映原来变量的信息量,而且彼此之间互不相关,同时利用各主成分的统计值对系统进行综合分析评价。通常数学上的处理是将原来的n个指标做线性组合,作为新的综合指标,一般用F1(选取的第一个线性组合,即第一个综合指标)的方差来表达。F1的方差越大,表示F1包含的信息越多,F1也称为第 1 主成分。以此类推,可以构造出第 2,第 3,第 4,…,第n个主成分。最后,根据每个成分的权重来构造出综合偿债能力指标。

(二)岭回归模型

当自变量间存在复共线性时,回归系数估计的方差就很大,估计值就很不稳定。岭回归(Ridge Regression)是一种专用于共线性数据分析的有偏估计回归方法,实质上是改良的最小二乘估计法。这种方法通过放弃最小二乘法的无偏性,以损失部分信息、降低精度为代价获得更为实际、更可靠的回归系数的回归方法。

当自变量自建存在复共线性时,X′X≈0,我们设想给X′X加上一个正常数矩阵kI(k>0,I为单位矩阵),那么X′X+kI接近奇异的程度就会比X′X接近奇异的程度小得多。假设X已经标准化,则k=X′X+kI-1X′y为β的岭回归估计,k为岭参数。显然,岭回归作为β的估计比最小二乘估计要稳定,当k=0时的岭回归估计就是普通的最小二乘估计。

三、实证分析

(一)数据选择

本文从中小板上市公司中随机选取100家上市中小企业作为样本公司,选取2010年-2014年的数据作为样本数据进行实证分析。

(二)自变量和因变量的选择

本文从实证的角度来分析上市中小企业资产结构对其偿债能力的影响,科学合理的选择自变量和因变量指标是研究成败的关键。

根据我国上市中小企业资产结构的分布特点和本文的研究目的,选择以下指标作为本文的自变量:金融资产占比(X1)、无形资产占比(X2)、货币资金占流动资产比(X3)、应收账款占流动资产比(X4)、存货占流动资产比(X5)、流动资产占比(X6)、固定资产占比(X7)。

本文将偿债能力分析指标应与盈利能力、营运能力分析指标相结合,选取15个指标,利用主成分分析得出本文的因变量综合偿债能力指标Y。

(三)实证分析

本文在实证分析这一部分以2014年的数据为例,进行一个详细的分析过程,其他各年的数据直接写出分析的结果。

(1)原始数据的标准化处理。数据的标准化处理可以直接在SPSS中进行,通常标准化是将数据处理为均值为0,方差为1的形式。

本文中假设标准化后的偿债能力指标为y1、y2、…、y15。

(2)因子分析适用性检验。因子分析法一般要經过适用性检验,即 KMO统计量和 Bartlett 的球形检验。通过分析2014年标准化的偿债能力指标,得出KMO=0.755>0.5,表明以上指标可以做因子分析。同样,Bartlett 的球星形检验值为6812.925,显著性水平为 0.000,小于 1%,说明了数据相关阵不是单位阵,具有相关性,也同样表明了样本数据适合做因子分析。

(3)特征值的选取及因子的提取。通常可以用特征值大于1为纳入标准,选取因子。运用SPSS,使用因子分析的主成分方法对以上9个指标进行公共因子提取,然后使用最大方差法做直角旋转,从而决定各变量的因子载荷量。通过分析,第一到七个主因子特征值的累积贡献率达到78.491%,即这七个主成分因子反映了原始数据信息总量的78.491%,说明四个主因子包括了这15个指标的大部分信息量,实现了因子分析法降维目的。

(4)构造因子得分函数。利用成份得分系数矩阵表,将各因子表达为变量的表达式,则得到因子得分函数F1、F2、…、F7。

(5)构造短期偿债能力综合指标。对以上7个主成分因子采用默认的回归法,以主因子对总信息量的方差贡献率占所有因子总方差贡献率的比重为权数加权,计算可得综合偿债能力的因子得分。偿债能力综合指标Y=0.2801F1+0.101F2+0.1007F3+0.0844F4+0.0734F5+0.0684F6+0.0679F7。

(6)自变量的相关性分析。在进行回归分析之前,本文先进行一个自变量之间的相关性分析,以确定自变量之间是否存在多种共线性。通过Pearson相关性检验得出,各个资产结构指标之间,尤其是存货占流动资产比、流动资产占总资产比以及固定资产占总资产比之间存在比较强的相关关系。因此,在进行回归分析时,不能使用普通的最小二乘法进行回归,应当使用放弃最小二乘法的无偏性的岭回归分析模型进行回归分析,以得出更为准确的回归结果,使得本文得出一个正确的结论。

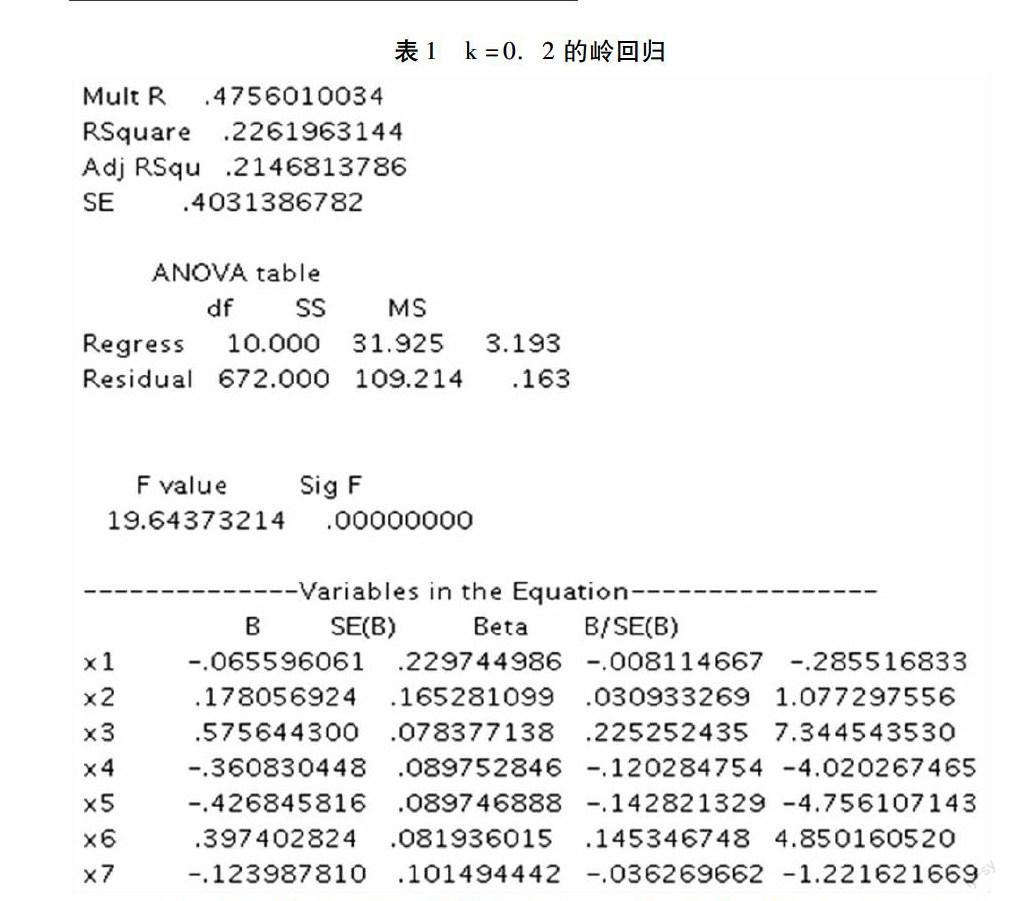

(7)岭回归分析。首先对原始数据进行标准化处理,并假设标准化后的自变量仍以x1,x2,…x7表示。然后输入语法:INCLUDE'c:\Program Files\IBM\SPSS\Statistics\22\Samples\English\Ridge.Regression.sps'.RIDGEREG DEP=Y1 /ENTER x1 x2 x3 x4 x5 x6 x7,得出岭迹图。再次,结合岭迹图,选取岭参数k值,我们发现当k=0.2时,各回归系数的岭估计基本稳定,回归系数也没有不合乎经济意义的绝对值,所以选择0.2作为k值进行下一步的回归分析。最后,将k值输入到语法中,得出回归分析结果:

表1k=0.2的岭回归

首先,从最终得到的模型结果来看,R为0.4756、R方为0.2262、调整R方为0.2147,表明在因变量Y的变异中,有21.47%可由自变量的变化来解释,说明回归方程对样本有一定的拟合程度,但拟合优度不高。这是由于影响中小企业偿债能力的因素有很多,上述模型只涉及到资产结构对其的影响。

其次,从表中可以看出F检验的显著性概率为0.000小于0.05,在显著性水平为0.05的情况下,回归方程通过F检验,说明线性回归效果显著,即资产结构对中小企业偿债能力总体上有显著影响。

最后,从相关系数来看:金融资产占比与偿债能力综合指标成反比例关系,这是因为从总体上来说,企业持有的金融资产过多就不利于企业的生产经营,用于偿债的资金就越少;无形资产占比与综合偿债能力指标呈正比例关系,因为企业的无形资产越多,企业越有发展前途,成长性越好,偿债能力也就越强;货币资金占流动资产比与综合偿债能力指标成正比,因为企业可动用的现金越多,偿债能力自然越好;应收账款占比与存货占比与偿债能力综合指标呈反比,这是因为虽然应收账款和存货属于流动资产,但其流动性要取决于其质量,如果其变现速度很差,即使是在长期内也会导致偿债能力下降;流动资产占总资产比与综合偿债能力指标成正比,且系数很大,说明企业的流动资产数量对企业偿债能力的正面影响很大;固定资产占总资产比与偿债能力综合呈反比,说明企业增加固定资产从总体上看会降低企业的偿债能力。

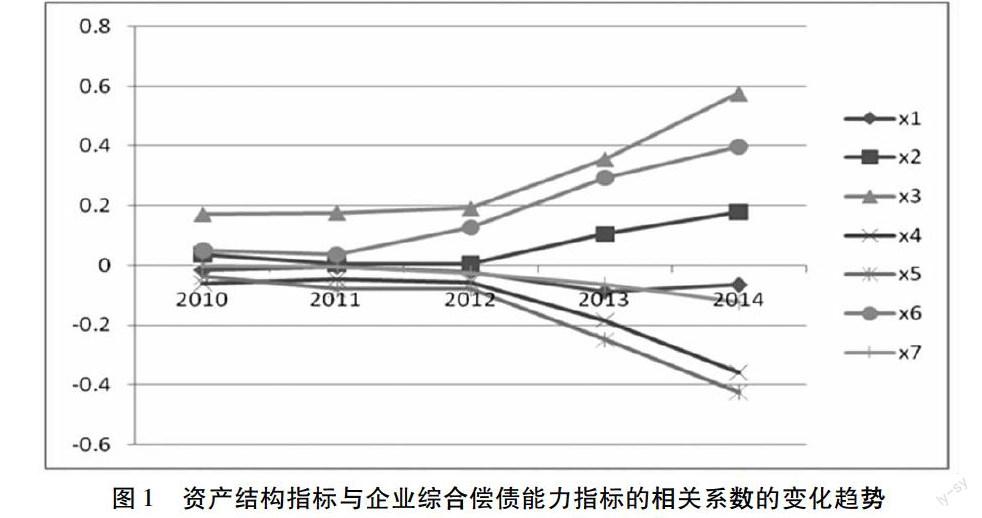

通过分析其他各年的数据,也得到了类似的结果:

由上图可以看出:

a、金融资产占比与综合偿债能力都是负相关的,且相关系数的绝对值总体上略有增加,说明随着企业金融资产的增加,金融资产占比对企业综合偿债能力指标的负面影响稍有增加;

b、无形资产占比与企业综合偿债能力都是正相关的,且相关系数总体上是增加的,说明随着企业创新能力的增强,国家对中小企业的融资支持力度越来越大,无形资产占比对企业综合偿债能力指标的正面影响越来越大;

c、货币资金占流动资产比与综合偿债能力指标都是正相关的,且相关系数呈逐年上升趋势,说明中小企业持有的货币资金量对其综合偿债能力的正面影响越来越大;

d、应收账款占比与综合偿债能力指标负相关,且相关系数总体来说是逐年下降的,说明中小企业在扩大销售额,增加应收账款的同时,应收账款的质量没有得到保证,使得应收账款变现速度差,扩大了应收账款占比对综合偿债能力的负面影响;

e、存货占比与综合偿债能力指标呈负相关关系,且相关系数是逐年下降的,说明中小企业存货管理不善,使得存货的变现能力差,导致扩大了存货占比对综合偿债能力的负面影响;

f、流动资产占比与长期偿债能力呈正比例关系,且相关系数逐年上升,说明流动资产占比对综合偿债能力的正面影响在扩大;

g、固定资产占比与综合偿债能力指标呈反比例关系,且各年的相关系数绝对值是逐年下降的,这说明企业持有的固定资产越多,对综合偿债能力的负面效就越大,只要保持一个合理范围即可。

四、结论与建议

本文通过对所选取的100家中小上市企业的数据资料进行了岭回归分析,从实证角度来证明我国上市中小企业资产结构对其偿债能力的影响。由以上的分析结果可知,上市中小企业资产结构指标与偿债能力指标之间的关系是显著的,说明中小企业的资产结构合理与否直接影响到企业的偿债能力,从而影响中小企业的融资能力。

对资产结构的研究,将对上市中小企业偿债能能力的提高起促进作用。上市中小企业在资产结构和偿债能力方面都存在很多问题,要通过合理、有效的资产结构优化,来提高上市中小企业的偿债能力,进而提高其融资能力。据此,本文提出以下建议:

1、优化资产结构,适度减少企业负债。企业应当在流动性与收益性之间找到一个平衡点,保持合理的流动资产与固定资产之间的比例,在保证企业收益性的同时增强企业的偿债能力,减少企业负债。

2、加强资产管理,提高企业资产的流动性。中小企业应当加快货币资金的周转速度,重视资金的时间价值;加快应收款项的回收,加快货币资金回笼。

3、优化企业的现金流量。企业要建立有效的财务系统,强化财务预算管理,合理调动资金,加快资金周转;动态平衡自有资金、借入资金的規模,确保资金的边际效用最大化,以提高企业资金的流动性、安全性与盈利性。同时,企业的现金流量与负债率应保持动态平衡。

4、动态监控资产负债率、流动比率和速动比率等财务指标。企业应根据自己的经营特点和历史经验,拟订以上3个分析指标的适当比率,进行动态监控,合理确定负债规模。(作者单位:沈阳航空航天大学经济与管理学院)

参考文献:

[1]侯宗朋,基于资产结构的偿债能力分析[J].冶金财会,2013.9

[2]徐义华,高科技上市公司资产结构对盈利能力的影响分析[J].现代物业-现代经济,2013.12

[3]刘明剑,对企业短期偿债能力的分析[J].经济师,2011.8

[4]马春光,周雅婷,宁波中小企业偿债能力在信用评价中的权重研究,2014.5

[5]许世宁,企业短期偿债能力影响因素的研究[J].企业研究,2013.8

[6]康微婧,中国中小企业的资本结构和融资探析[J].长沙大学学报,2014.5