试分析供应链金融模式下的信用风险评价

2015-05-30 11:29李超桐

商 2015年43期

作者简介:李超桐,男,汉族,湖北荆州人,武汉轻工大学经济与管理学院,学硕,研究方向:供应链金融。

摘要:传统信用风险评价方式将单个企业视为主体,重视企业的财政数据。然而,在供应链金融模式基础上,对企业风险认识与风险评价有所转变,以新的视角开展信用风险评价工作。本文笔者将结合供应链金融模式及其重要性,简述供应链金融模式信用风险评价,分析供应链金融模式信用风险评价模型,并针对供应链金融模式信用风险评价提出建议,以供相关人士参考。

关键词:供应链金融模式;信用风险;评价

前言

近几年,随着国家经济不断发展,银行竞争形势不断转变,致使各大银行不断研发金融产品,从而形成供应链金融模式,以达到有效解决中小企业融资问题的目的。因此,相关单位应以供应链金融模式为基础,提高信用风险评估工作效率,促进企业发展。

一、供应链金融模式及其重要性

Tower Group作为国际知名金融顾问与咨询公司,对供应链金融作出以下定义:供应链金融即以供应链上所产生的商业交易价值为依据,为供应商提出解决流动资本融资以及现金流的方案。其目的在于将资金或信用囊括至供应链中,实现“供——产——销”过程高效运转,提高商品供应链的核心竞争力,推动银行、企业与商品供应商持续友好发展。

相较于传统银行信贷模式,供应链金融模式以其独有的特性,显示其重要性,主要包括以下几方面内容:首先,供应链金融模式打破授信主体评价束缚,以单笔授信核心企业履行能力为基础,重视供应链管理效率与交易状况。其次,在供应链金融模式的影响下,商业银行以贸易本身设计业务操作程序为基础,做好物流与资金流的控制工作,利用有目的性、针对性的贷款操作流程,达到提高贷款资金安全性的目的,减少挪用资金的现象。最后,供应链金融模式强调授信还款的自偿性,打破依赖综合现金流和抵押品的限制,利用业务程序设计,引导融资企业直接将销售额用于还贷,使其更加方便、快捷。

二、供应链金融模式信用风险评价

一般而言,信用风险存在广义与狭义之分。广义信用风险指因交易对手未履行契约如期偿还债务而导致的经济损失风险。狭义信用风险单指银行的信贷风险,在信人未按时履行还本付息的责任过程中,导致授信人达不到预期收益,致使预期效益与实际效益存在偏差。供应链金融模式信用风险即在开展供应链金融业务过程中,商业银行所承担融资企业的综合信用风险,其是在供应链交易基础上产生的,企业自身原因造成的信用风险以及供应链存在的不确定因素导致的风险均属于该范畴。

传统信贷模式下的信用风险评价以企业财政指标为依据。但由于中小企业财政未构建健全的财政制度,管理缺乏透明度,未按照银行规定提供相应的担保条件或抵押资产,使其守约概率低,难以取得银行信任,导致资金问题得不到解决。相较而言,供应链金融模式信用风险评价减少对财政分析与准入的控制,采用物流以及资金流控制方式,达到主体评级与债项评级高度融合。与此同时,银行仅开展单笔业务授信,避免中小企业因披露信息不真实导致银行存在风险。在信用风险评估过程中,不仅涉及财务指标的考察,更重视交易流程控制、商品价格稳定性等多方面的内容,迫使风险管理制度发生转变。

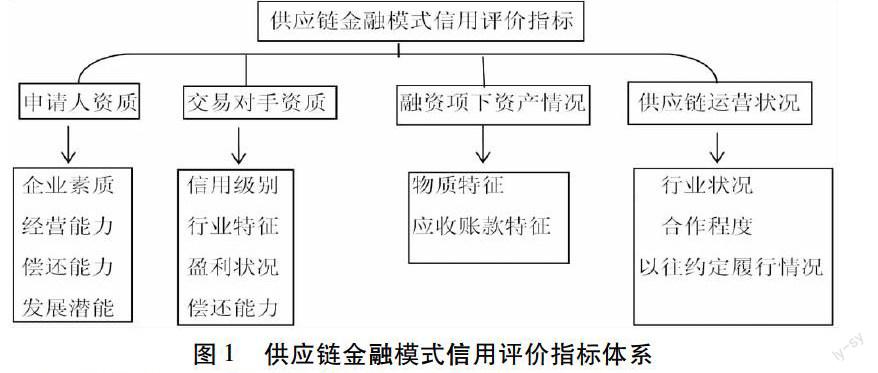

在构建供应链金融模式信用风险评价体系过程中,必须以科学性原则、公正性原则、可操作性原则等为基准,以实际情况为前提,确保信用风险评价的有效性。以下为供应链金融模式信用评价指标基本体系。

三、供应链金融模式信用风险评价模型

Logistic回归、神经网络方法、分类树法、判别分析等均属于信用评价方式,错误分辨率和模型稳定性是判定方法优劣的主要指标。模型稳健性即除训练样本外,模型对其他样本的预测能力,针对稳健性较好的模型,其在测试除训练样本外的样本过程中,其精准度保持在一定范围内,不会出现较大浮动现象。若以精准度为对比依据,以神经网络为代表的非线性方法具有一定优势,若以稳定性为对比依据,以Logistic回归与判别分析为代表的线性方法则占优势。对于中国而言,最宜采用判断分析、Logistic回归、线性规划等线性方法。

针对Logistic回归模型而言,其因变量属于二项分类变量,将融资企业信用风险因变量设置为Y,守约概率设置为P。若Y=1,则表示借贷企业按时还贷,若Y=0,则表示借贷企业未按照合约及时还贷。在设置P为守约概率的基础上,则违约概率为1-P,可将其用以下函数表示:

Logit(p)=1n(p1-p)且 p∈0,1①

Logit(p)=1n(P1-P)=β0+β1X1+β2X2+…+βnXn②

其中X属于随机变量,是影响信用风险评价的变量,β0属于常数项,β是Logit的系数,在数学式转化的基础上,可得到以下算式:

p=exp(β0+β1X1+β2X2+…+βnXn)1+exp(β0+β1X1+β2X2+…βnXn)

由于Logistic回归模型误差服从于贝努里分布,致使估计模型过程中较多采用迭代方法。若P值呈0→12→1变化趋势,则Logit(p)值变化趋势为-∞→0→+∞。

四、针对供应链金融模式信用风险评价的建议

(一)信用风险评价体系合理化

在构建信用风险评价体系过程中,必须坚持实事求是的原则,以事实为基础,实现信用风险评价体系的合理化。充分把握供应链金融特点,以不同行业标准为依据,采用不同的融资模式,为信用风险评价体系合理化构建提供保障。

(二)高度融合定量评价方法与定性评价方法

为提高信用风险评价效率,避免经济损失,商业银行应在充分把握定量评价方法与定性评价方法优缺点基础上,达到两者的有机结合,共同促进信用风险评价发展。目前,定量与定性评价方法的结合已在诸多商业银行中得到应用,但仍存在部分银行缺乏两者的结合。因此,相关部门应在国家政策允许范围内,优化信用风险评价方式,提高信用风险评价效率。

(三)提升信用风险评价工作人员业务水平

在供应链金融业務迅速发展的基础上,信用风险评价模型日渐复杂,因而对供应链金融模式下的信用风险评价工作人员提出更高的要求,显示着提升信用风险评价工作人员业务水平的重要性。因此,相关部门应通过培训,提升信用风险评价工作人员的职业道德、专业知识,在深入解供应链金融模式的基础上,丰富自身经验,提升业务水平。

五、讨论

总而言之,在银行风险管理技术得到发展的基础上,为优化客户结构,促进银行发展,银行不断挖掘中小企业市场,凸显信用评价的作用,为供应链金融业务稳步发展提供保障,增加银行经济效益。(作者单位:武汉轻工大学经济与管理学院)

参考文献:

[1]熊熊,马佳,赵文杰,王小琰,张今.供应链金融模式下的信用风险评价[J].南开管理评论,2009,04:92-98+106.

[2]朱通.基于供应链金融的中小企业信用风险评价[D].浙江工业大学,2013.

[3]王营.基于供应链金融融资模式的企业信用风险评价研究[D].浙江理工大学,2014.

猜你喜欢

石油沥青(2021年4期)2021-10-14

世界科学技术-中医药现代化(2021年10期)2021-03-02

辽宁经济(2017年6期)2017-07-12

当代经济(2016年26期)2016-06-15

项目管理技术(2016年9期)2016-05-17

新疆财经大学学报(2015年3期)2015-12-10

中国教育技术装备(2015年19期)2015-03-01

系统工程学报(2015年2期)2015-02-28

中国工程咨询(2015年2期)2015-02-14

特区实践与理论(2014年5期)2014-07-24