利率变动对我国商业银行信贷业务影响的分析

2015-05-30 17:46:27王美雅

商 2015年6期

王美雅

摘 要:随着我国利率市场化进程的推进,中央银行加强了对货币政策的运用,尤其是对利率工具的运用。利率的频繁变动对我国经济会造成不可忽视的影响,而对于金融机构来说,影响则更为直接。本文从我国利率政策的概述出发,通过分析商业银行信贷业务以及利率变动对商业银行信贷业务的影响,对如何提升我国商业银行信贷经营质量提出了参考意见。

关键词:利率变动;商业银行;信贷业务

一、我国的利率政策和利率变动概述

1、我国利率政策概述

利率,就其表现形式来说,是指一定时期内利息额同借贷资本总额的比率。利率是单位货币在单位时间内的利息水平,表明利息的多少。基准利率,则是金融市场上普遍具有参照作用的利率,其他的利率水平或金融资产的定价都可以根据这一基准利率水平来确定。利率市场化,是指金融机构在货币市场上进行经营融资的利率水平。它是由市场的供求来综合决定的,包括利率的决定、利率的传导、利率结构和利率管制的市场化。我国在20世纪90年代中期以前,一直实行的是高度集中统一的利率管理体制。利率市场化便是在利率管制的背景上形成的,即将原来由行政管制的利率形成机制转变成为由市场的主体根据代表市场资金供求的基准利率、同时按照商业原则自主决定利率的市场化形成机制。我国已经正确的选择了利率市场化的改革取向,并相应的采取了渐进式的改革方式。

2、2001年—2014年利率变动回顾

(1)2001年至2002年。1996年至2002年通货膨胀和CPI涨幅明显回落,中央银行为了适应物价的变化,从1996年开始至2002年2月21日连续七次降息,2001到2002年间利率下调了一次。中央银行采取一系列的降息政策,主要是为了拉动国内总需求,促进经济的发展,此阶段经济处于低增长低通货膨胀状态。

(2)2003年至2007年。2004年10月29日,中央银行结束了上一阶段连续八次的降息历程,开始进入新一轮的利率调整周期。从2004年10月29日开始,到2007年12月21日止,这几年中共九次上调人民币存贷款基准利率。中央银行连续上调存贷款基准利率是由于国内物价飞速上涨。

(3)2008年年初至2010年10月。2008年,由美国次贷危机而引发的全球性金融危机爆发,中国的经济也不可避免的遭受到了严重的打击。我国中央银行针对此次危机,迅速做出反应,2008年9月至同年的12月三个月内,中央银行连续五次降低人民币存贷款基准利率。此次降息,促进了货币信贷量的稳定增长,充分发挥了货币政策在支持经济增长中所产生的积极作用。

(4)2010年10月20日至2011年7月7日。随着全球性金融危机的影响逐渐缩小,中国经济稳步健康增长,央行决定从2010年10月20日起,开始上调人民币存贷款基准利率。此次上调利率是金融危机以来,我国中央银行首次上调利率。

(5)2012年6月8日至今。2012年6月8日和7月6日,中央银行连续两次降低利率,这是中央银行自2008年以来的首次降息。2014年11月,央行再次降息。降息行为是对经济放缓的反应,其开启的是新的一轮货币放松周期。

二、利率与我国商业银行信贷业务

商业银行的业务,根据资金的来源和运用,可以分为以下三大类:负债业务、资产业务和中间业务。信贷是指债权人贷出货币,债务人在约定的期限内偿还本金,并且支付给债权人一定利息的信用活动。对于我国的商业银行而言,信贷业务是其相当重要的资产业务。商业银行通过发放贷款,收回本金和利息,扣除成本后获得利润,可以说信贷业务是商业银行最主要的盈利手段。

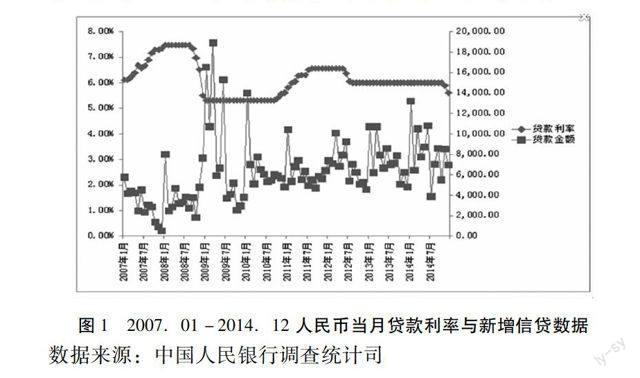

利率的变动会对商业银行的信贷业务产生不可小觑的作用,分析利率的变动对商业银行信贷业务产生的影响具有极强的现实性。以下则对人民币的利率变动与当月新增信贷数据做了相应的定性分析。

如图1所示,人民币每月的信贷增加额是随着利率的变动而上下波动的。如图所示,代表贷款利率的蓝色线显示出从2007年3月18日开始到2007年12月21日为止,中央银行连续6次提高金融机构人民币贷款基准利率;而代表每月信贷增加额的红色线则表示,随着人民币贷款基准利率的连续提高,人民币信贷增加额是持续降低的;而从2008年9月16日开始到2008年12月23号止,中央银行为了应对由美国次贷危机所引发的全球性金融危机对我国的影响,扩大国内需求,在很短的时间内连续5次降低人民币贷款基准利率,人民币信贷增加额也是在极短的时间内连续增加;随着国内经济状况的不断好转,中央银行在2010年10月19日开始,到2011年7月7日止,连续5次提高人民币贷款基准利率,人民币信贷增加额也是在小范围内连续降低;2012年6月8日与7月6日,中央银行两次降低人民币贷款基准利率,人民币信贷增加额相应增加。

综合上述分析可以得出,随着人民币贷款基准利率的下降或者上升,人民币信贷增加额虽然在短期内上下波动,但从长期趋势来看,人民币信贷增加额的下降或者上升是与利率呈反方向变动的。

三、对策建议

1、提高利率风险的管理能力。一是建立和完善以利率风险管理为中心的管理模式。商业银行需要成立专门的利率风险监管部门,从而更有效的实现对利率风险技术的应用和各种管理。二是建立合理的定价机制以提高利率管理能力。但是,商业银行对利率风险的管理能力提出了更高的要求,这是因为经过历年来商业银行的利率管制,商业银行对利率进行严格管制体系下的利率定价机制已经定型,难以立刻适应这种措施。因此,加快对存款定价机制、贷款定价机制以及服务定价机制等的完善,积极建设有效且高效的金融产品定价机制已经成为我国商业银行必须要首要完成的目标。

2、规范利率运作主体的市场化行为。首先,提高中央银行货币政策的独立性。在利率市场化的进程中,中央银行扮演着非常关键的角色。假如中央银行缺乏自己应有的独立性,而完全受制于政府,那么利率在其货币政策的影响下,同样也不具有市场性。其次,造就一个完全市场化的商业银行体系。商业银行的传导在很大程度上决定了中央银行的货币政策能否对整个经济市场起到调控作用。所以,真正的实现国有商业银行的市场化,取消政府的干预和扶持,加强对银行业的监管等是培育利率市场化主体的必然要求。最后,提高企业和居民的金融意识。市场的主要参与者无疑是企业,其中国有企业又占据着主要地位。只有提高企业的金融意识,把企业完全推向市场,企业在资金使用上的风险约束机制作用才能被更有效的发挥出来。

3、正确把握利率市场化改革的指导方向和原则。利率作为最重要的宏观经济指标之一,它的变动情况与宏观经济的运行具有重要的关系,因此,商业银行要想科学、安全的管理好利率风险,就必须时刻关注整个宏观经济的运行态势。影响政府采取利率政策的关键因素之一就是宏观经济的运行态势,例如GDP的增长速度和就业、工业增长情况、投资规模与速度等,这些重要的指标都是值得重视的。同时,其他国家的利率政策也是值得我们注意和把握的,特别是那些与我们在经济上联系紧密的国家的利率政策动向,另外更要密切关注主要国家或地区的利率政策举动。根据这些动向以及中央银行相关的政策指标,把握好利率市场化的改革进程。(作者单位:河北大学经济学院)

参考文献:

[1] 陈曦.我国商业银行信贷风险现状成因与对策分析[J].科技资讯,2009,04.

[2] 王学慧.利率市场化对商业银行的影响及对策探讨[J].经营管理者,2015,2.

[3] 王新兵.利率市场化对我国商业银行的影响分析[J].金融经济,2014,12.

[4] 周南,黎灵芝.利率市场化对商业银行信贷行为的影响[J].金融论坛,2015,1.

猜你喜欢

大众投资指南(2021年24期)2021-11-25 05:28:47

商展经济(2021年20期)2021-01-29 10:33:57

河北金融年鉴(2020年0期)2021-01-21 08:35:16

大众投资指南(2020年10期)2020-07-24 08:03:40

中国外汇(2019年10期)2019-08-27 01:58:28

消费导刊(2018年10期)2018-08-20 02:56:56

消费导刊(2017年20期)2018-01-03 06:27:22

消费导刊(2017年20期)2018-01-03 06:27:21

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27 14:02:56

山西大同大学学报(社会科学版)(2016年6期)2016-01-23 02:06:18