分级B下折,天使变恶魔

2015-05-30 10:48:04黄嫀淓

CM华夏理财 2015年8期

黄嫀淓

对分级B来说,从天使变成魔鬼,也许就在朝夕之间。

7月27日,上证指数回归4100点上方后再次变脸,创8年单日最大跌幅。次日,一带B(150266)跌破下折阈值,公告下折,成为底部反弹以来第一只下折的分级B份额。最令人担心的是,这可能是继7月初下折潮之后,开启分级B又一轮下折。分级B下折有多可怕?极端的例子是,如果在临近下折时买入招商转债B(简称:转债进取,150189),下折后损失将超过80%。

分级B遭遇“戴维斯双杀”

6月初,分级B还是牛市中迎风高举的一面大旗,七成分级B在半年时间内收益翻倍成为历史创举。随着指数急转直下,史上最惨烈的暴跌席卷A股,分级B很快变成烫手山芋。

7月7日晚是许多分级B投资人的不眠之夜。当晚,多达8只B份额公告下折,是6月15日指数暴跌以来,分级B公告下折最多的一天。

33岁的林浩持有其中的一只分级B,但他对即将到来的危机并未发觉。7月9日,小林发现自己的分级B停牌,且市值亏损过半,慌神的他打电话到开户证券公司询问,并第一次听说“下折”。当天,指数如睡醒的猛虎般重新振作,但这丝毫没有让小林感到惊喜。他说,自己已被分级B“割了韭菜”。

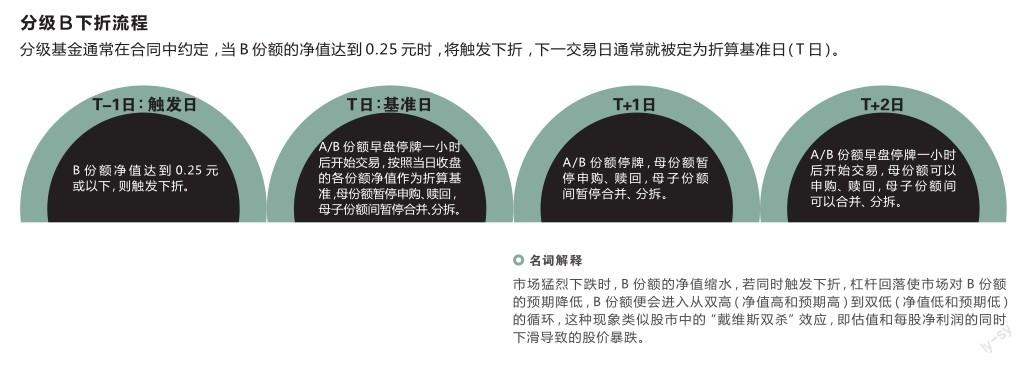

下折是与上折相对应的一个条款。当分级基金B份额净值下跌至某个位置(偏股型分级基金一般是0.25元)时,会触发B份额向下折算。下折时,按照基准日(分级B触发下折的次日)收盘的各份额净值作为折算基准,将所有份额净值归一。其中,A、B份额数量保持一致,A份额净值超过B份额净值的部分,将折算成母基金份额。

在下折的情况下,B份额会根据折算比例相应减少,通常会减少到原来的四分之一。比如你原来有10000份B份额,达到下折阈值0.25元净值触发下折算,净值回归一元,但份额将只有2500份额。在极端情况下会减少更多。如招商转债B折算比例只有0.071,10000份转债B下折后只剩710份。

值得注意的是,整个下折过程,A、B份额始终符合按照净值计算的份额价值在折算前后价值不变这一原则。因此在实际操作中,B份额下折,对B份额持有人而言往往意味着巨大损失。

首先,B份额通常是溢价交易,即市价高于净值,尤其在急跌行情中,B份额净值由于带杠杆下跌,跌幅被放大,价格则受到跌停板的限制,下跌幅度较小,最终导致大量分级B折算前有大幅溢价。然而,下折却是按B份额的净值折算,投資人会损失掉价格与净值之间的差价。

以TMT 中证B为例,假设7 月3 日买入B 份额,当天B份额价格0.518 元,溢价率高达143.19%。7 月6 日TMT 中证B进行下折,按折算日的基准净值0.1735 元进行折算。也就是说,投资人将损失0.518元与0.1735 元之间的差价,即0.345元。

但故事还没结束。由于下折前,B份额的杠杆高达5.72倍,下折后,杠杆恢复为2倍,杠杆比率回归正常,会使得下折后的B份额价格继续下跌,如果再考虑市场行情,跌幅可能更大。7月8日,TMT 中证B复牌后跌停,收报于0.799元,按照0.1735的折算比例,以0.518元买入的投资人,若持有至下折后复牌当天,损失高达73.24%。

下折过程中,B份额将遭遇净值与溢价率回落的双重损失,资产在一两天内大幅缩水,招商证券在一份研报中将这种现象称为“戴维斯双杀”。毫无疑问,这一切,全部由B份额投资人“买单”。

如果不幸身陷其中,投资人该如何自救?

首先,不抱侥幸心理,及时止损避免参与下折。在极端行情中,分级B会一直被打在跌停板上,卖出的机会渺茫。如TMT 中证B从7月1日开始,连续四个交易日跌停。这时,投资人可买入分级A份额,将A、B份额合并为母基金份额,通过基金公司赎回。这种止损方式会产生一定的交易费和赎回费,但比起资产瞬间大幅缩水,仍为可选的自救对策。另外,从买入分级A到合并赎回,需要2-3个工作日,投资人需要承担市场的波动风险。

当然,对于接近下折的B份额,上上之策还是——远离!

谁在火中取栗?

一个月前,网上流行一句话:没买分级B?要不要先哭一会。

分级基金在牛市中大放异彩,投资人只要敢于大胆持有分级B,大多收获颇丰。

成也萧何,败也萧何。B份额的杠杆既助涨又助跌。当指数突然掉头向下,持有分级B,只能“哭晕在厕所”。

6月15日,上证指数从5100点上方掉头向下,至7月8日,17个交易日跌幅达32%。根据财富证券统计,截至7 月8 日,有超过20 只B 份额已触发下折阈值或已下折,另有18只B份额品种逼近下折阈值,这是B份额诞生以来第一次滑铁卢。那么,谁在下跌中仍然不惜火中取栗,“勇敢地”买入分级B呢?

首先是和林浩一样被网络戏称为“韭菜”的投资新手。去年底开始接触分级B后,林浩在牛市行情中大赚一笔,但他对分级B的了解仅停留在“涨得快”阶段,却不知道一旦市场急转直下,分级B的杠杆效应便成为“助跌”的元凶。据了解,大多数下折的B份额集中在前期热门板块,如“一带一路”、传媒、TMT、创业板、军工等主题品种上,此外,由于可转债市场大幅波动,相关B份额也遭遇下折。

齐鲁证券分析师马刚指出,下折导致B份额持有者损失巨大,其中去年底以来初次接触分级的新投资者占有很大比例,他们大部分缺乏相关知识,甚至还没经历过熊市,当然也不会懂得下折带来亏损的毁灭性,甚至有些人,在高铁B确定下折的情况下还在买入。

另一类敢于逆市之下买入B份额的投资人,是想借B份额杠杆博取反弹。

财富证券研究员皮辉娟指出,B份额在净值下跌过程中,杠杆比率不断上升,如果在触碰下折阈值前市场出现反弹,投资者将会因此快速获取超额高收益。历史上这样情况不在少数,比如信诚500B(150029)在2012年11-12月份期间下折阈值前反复波动,杠杆比率超过4,并在2012年12月3日高达4.52。随后,大盘在12月4日展开一波25%的上涨。《CM华夏理财》在查阅该基金走势时发现,在2012年接近下折阈值敢于买入信诚500B的投资人,若持有至次年2月底,不到3个月便获利1倍。

皮辉娟认为,正是对市场的上涨判断,加上高杠杆的诱惑,使得一部分投机资金敢于火中取栗,从而博取巨大的超额收益。她认为,在下跌趋势中,B份额投资风险远大于收益,投资者宜坚决回避。

分级基金,魔鬼还是天使?

6月底,一条“史上最悲惨基金经理上任34天亏73.7%”的消息被广泛关注。相关消息指出,高铁B基金经理上任一个月净值缩水73.7%。虽说相关文章中确有硬伤(分级B并不是基金,而且一种份额),但它提醒投资人,对分级B的认识,应从单纯的关注收益转向更多的关注风险。接下来汹涌而至的下折潮,更让一些专业人士看到分级基金在爆发式发展背后,存在的种种不足。

作为牛市中“一夜长大”的新兴投资工具,分级基金到了需要“静静”的时候。

马刚指出,经过近一年的跨越式发展,分级基金由此前的待在深闺无人识的小众品种,发展成为规模高达4000亿元、已超ETF的不可或缺的、“大到不能倒”的大众投资工具,一年的发展成果比此前7年总和还要大。在此大背景下,各公募基金公司争相推出各种分级基金,并诞生多只百亿规模的品种。

受到诟病的是,基金公司对于分级基金的宣传和投资者教育,主要集中于“正面”,即把分级B宣传为捕捉主题投资机会的强大工具,对风险教育则提之甚少。尤其在一些B份额净值遭遇大幅损失后,相关基金公司仍保持“沉默”——在官网、微博和微信上并无提示相关风险。直到下折潮席卷而来,并迅速成为舆论关注的焦点,相关基金公司才陆续开始有所行动。

马刚担心,若大盘持续下跌,下折必然会继续蔓延,投资人受到“不明不白”的巨亏甚至会引发社会问题,更有甚者,可能葬送分级基金这个方兴未艾的新兴工具的前途,或至少会使此前的大好局面戛然而止。

这并非危言耸听。有统计显示,自6月15日调整以来,分级基金份额遭遇大幅缩水。截至7月14日,成立满一个月的100只分级基金规模为2741亿份,而本轮股市调整前的6月 12日总规模为3021亿份,缩水比例高达32%。

除整体规模缩水外,单只分级基金规模也越来越小。

7月15日共有5只分级基金的12个份额上市交易。在这5只分级基金中,有4只的A、B和母基金份额均小于1亿,仅有信诚智能家居分级上市的A、B份额大于1亿,但亦仅为1.13亿份。

马刚认为,包括管理层、基金管理人等各方应该共同维护分级基金来之不易的繁荣,争取将持有人损失降到最低限度,以化解“下折危机”。他认为可以采取的措施包括:加大投资者教育力度,向B端投资者充分揭示下折风险;鼓励和放行基金公司设立高约定收益率产品,使B份额折价,减少下折损失;进行条款创新,如触发下折的次日,若市场反弹,B份额单位净值重新回到下折閾值以上,可以不下折;对分级基金乃至指数基金的建仓问题进行一揽子研究和制定相应规则,如在濒临下折时,可以暂时不考核跟踪误差,允许大幅度减仓等;重新研究和设立A、B份额在跌破阈值时同涨同跌的产品。

投资者教育和分级基金的改进仍须假以时日,对于投资者而言,重新认识分级基金却是迫在眉睫。那么,普通投资人如何投资分级基金?

南方某基金公司的专户负责人指出,分级B适用于捕捉阶段性投资机会,要求投资人对市场有准确的判断,与此同时,在杠杆的作用下,风险和收益均会被放大。他讲述了这样一个例子:有个大客户看到别人买分级B赚了钱,心里痒痒,跑来问他要不要买。他请来管理分级基金的基金经理,给他讲明白了分级基金到底是怎么一回事,该客户听完后说了一句:“原来分级B风险这么大!”于是放弃投资分级B的念头。

该专户负责人建议,普通投资者最好选择未来前景看好的主题或者行业,长线持有母基金。

猜你喜欢

华南农业大学学报(社会科学版)(2015年3期)2016-01-11 11:46:27

中国科技信息(2015年18期)2015-11-10 03:55:38

时代金融(2013年6期)2013-08-15 00:51:28

首都经济贸易大学学报(2013年5期)2013-03-11 18:05:59

航海教育研究(2011年1期)2011-01-16 02:40:50

投资与理财(2009年21期)2009-11-17 09:59:46

投资与理财(2009年18期)2009-09-30 06:18:16

投资与理财(2009年15期)2009-08-22 07:35:46

投资与理财(2009年12期)2009-08-14 09:28:10