碳纤维及复合材料产业链现状分析

2015-05-25 19:33张传雄

纺织导报 2015年5期

张传雄

摘要:从碳纤维纺丝、预氧化、碳化、复合成型和回收利用等方面概述碳纤维及复合材料产业链技术现状,分析碳纤维及复合材料市场现状以及在国防航空、交通工具、风力发电、运动休闲、土木建筑等领域的应用前景,指出中国碳纤维产业发展存在的问题及建议。

关键词:聚丙烯腈;碳纤维;复合材料

中图分类号:TQ342+.74 文献标志码:A

Current Situation of the Carbon Fiber and Related Composites Industry

Abstract: By discussing the spinning, pre-oxidation, carbonization, compounding and recycling technologies for making carbon fiber and related composites, the paper discussed the present situation of technological development in the field of carbon fiber and related composites; analyzed the market situation of such products and their application prospects in aerospace, national defense, wind turbine, sport and leisure, transportation vehicles, civil-engineering, etc. It also pointed out some problems existing in Chinas carbon fiber industry and gave related solutions.

Key words: polyacrylonitrile; carbon fiber; composites

碳纤维分为PAN基碳纤维、粘胶基碳纤维和沥青基碳纤维,其中PAN基碳纤维市场占有率超过90%,其生产流程包括纤维纺丝,预氧化、碳化,复合成型和回收利用等流程。

1 碳纤维及复合材料生产技术现状

1.1 原丝生产技术现状

原丝的高纯化、高强化、致密化以及表面光洁是制备高性能碳纤维的首要条件。在PAN基碳纤维生产中,原丝约占总成本的50% ~ 60%,原丝质量既影响碳纤维的质量,又制约其生产成本。

原丝生产包括聚合和纺丝。原丝聚合是丙烯腈和第二单体、第三单体在引发剂作用下进行共聚反应,生成PAN纺丝液。日本东丽采用AIBN(偶氮二异丁腈)作引发剂,二甲基亚砜(DMSO)作溶剂,DMSO+AIBN体系凭借其操作安全和高质量产品,成为碳纤维丙烯腈聚合的主流方法。PAN基碳纤维原丝通过湿法和干喷湿纺纺丝工艺制造。湿法纺丝是碳纤维生产普遍采用的方法,其技术成熟,易工程化,所得原丝纤度均匀且纤维表面沟槽结构易于后道复合加工;干喷湿纺是将干法和湿法结合的新方法,可实现高品质原丝的细纤化和均质化,纺丝速度是湿法纺丝的 5 ~ 10倍,是高性能原丝生产最好方法之一。东丽、三菱丽阳,美国赫氏和韩国晓星都拥有干喷湿纺纺丝技术,中国中复神鹰、中油吉化等少数企业掌握干喷湿纺T700级碳纤维原丝生产技术,但产品的稳定性有待提高。

1.2 碳纤维的生产技术现状

原丝经预氧化、碳化和后处理等工艺制得碳纤维。预氧化是纤维组织结构转变的过渡阶段,在保证丝条均质化的前提下,缩短预氧化时间,可以降低生产成本。碳化是纤维乱层石墨结构的成形阶段,可使纤维强度大幅提升,碳化条件控制不当会造成纤维结构中有空隙、裂纹等缺陷,影响碳纤维性能。石墨化即高温下牵伸,使纤维由乱层石墨结构向三维石墨结构转化,提高碳纤维弹性模量。

碳化炉是制造碳纤维的关键设备,国产碳化炉发热体最高耐热温度1 400 ℃,而国外大规模高温碳化炉对我国实行出口限制,中等规模碳化炉价格又很高,提高了国内碳纤维的建设成本,导致国产碳纤维市场竞争力不足,研发高强级碳纤维生产线的国产设备迫在眉睫。

1.3 碳纤维增强复合材料技术现状

碳纤维增强复合材料是以碳纤维及织物为增强体、树脂为基体制成,其代表是以三维编织物为增强体,采用树脂传递模塑工艺(RTM)进行浸胶固化而成的三维编织复合材料。三维编织技术具有较强的仿形编织能力,可以实现复杂结构的整体编织,常用编织工艺有四步法、二步法及多层联锁编织工艺。四步法操作灵活性强,编织物整体结构好,但编织速度较慢,对设备要求较高;二步法织造简单,易实现自动化,适合编织较厚制件,但其执行机构以间断的离散方式运动;多层联锁编织工艺编织的织物机械性能好,设备可平稳连续工作,但不易实现自动化生产。目前可满足大而厚预制件编织需求的大型三维编织机不多,设计与研发高水平的三维编织机仍是努力的方向。

三维编织实现了增强材料的整体成型,而RTM工艺正是适于整体成型的工艺方法。RTM工艺是将液态树脂注入闭合模具中浸润增强材料并固化成型的工艺方法,是接近最终形状部件的生产方法,基本无需后续加工。由于其效率高、能耗低、工艺适应性强等优点,适宜多品种、高质量的先进复合材料加工。RTM-三维编织复合材料是完全整体结构,与传统复合材料相比,具有较高的损伤容限、强度和模量,为复合材料应用于承力结构件,特别是应用于航天航空等领域提供了广阔前景。

1.4 碳纤维增强复合材料回收利用现状

回收利用碳纤维可降低能耗、节约能源,主要方法有高温热解法、流化床分解法和超/亚临界流体法。高温热解法是在高温下使复合材料降解,回收的碳纤维力学性能降低幅度较大,影响碳纤维再利用,是目前唯一商业化运营的回收方法;流化床热分解法采用高温空气热流对复合材料进行高温热分解,通常用旋风分离器来获得表面干净的碳纤维,由于受高温、砂粒磨损的影响,碳纤维长度变短、力学性能下降,影响回收碳纤维的应用范围;超/亚临界法是利用液体在临界点附近具有高活性和高溶解性等性能来分解复合材料,最大限度地保留碳纤维的原始性能,由于其独特的优越性,受到产业界高度重视,将可能成为碳纤维主要回收方法之一,目前多数回收技术仍停留在实验阶段,商业化道路漫长。

2 碳纤维及复合材料市场现状分析

2.1 碳纤维市场现状分析

碳纤维分为大丝束碳纤维(>24K)和小丝束碳纤维(<24K),2014年全球小丝束碳纤维产能超过10万t,其中日本东丽、东邦和三菱三家企业的产能约占全球一半,主要用于航天航空和高端工业领域。全球大丝束碳纤维产能超过3.5万t,其中东丽收购的美国Zoltek公司和德国SGL的产能超过全球的3/4,主要用于工业和体育休闲领域。全球碳纤维需求量超过5万t,预计2020年将到8.9万t,2010 — 2020年复合年均增长率超过10%(表 1)。碳纤维在国防航空、风力发电、运动休闲、交通运输、土木工程等 5 个领域需求占比分别为30%、14%、14%、11%和5%。

2.2 碳纤维复合材料市场现状

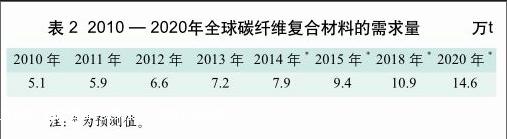

2013年碳纤维复合材料总产值147亿美元,其中CFRP产值94亿美元,约占64%。碳纤维复合材料的需求7.2万t,2020年需求将达14.6万t(表 2),2010 — 2020年复合年均增长率超过11%。

碳纤维复合材料主要应用到国防航空、交通工具、风力发电、运动休闲、土木建筑等领域,各领域产值见表 3。

(1)国防航空

2013年碳纤维增强复合材料在国防航空领域产值达41.2亿美元,其中民用航空24.7亿美元,占60%,军用飞机占16%,商业飞机占8%。在航空领域,碳纤维复合材料占空客A380结构材料的20%以上,波音787结构材料中近50%使用碳纤维复合材料和玻璃纤维增强塑料。碳纤维复合材料取代金属结构材料,减轻机身质量,节约燃油,在航空领域应用不断拓展。在国防领域,碳纤维复合材料已用于隐形机、战斗机、导弹等开发。美国研制出世界上最小无人机,主体由碳纤维制成,仅重106 mg,用于搜索和救援行动,美国F-22和F-35战斗机,欧洲A400M大型军用运输机,日本M-5火箭等都在不断拓展碳纤维复合材料的应用。美国防部在“面向21世纪国防需求的材料研究”报告中强调,“到2020年,只有复合材料才有潜力使装备获得20% ~ 25%的性能提升”。

(2)交通工具

2013年碳纤维增强复合材料在交通工具领域产值达22亿美元,其中汽车领域10.1亿元,占总产值46%,卡车领域占18%,摩托车占15%,客运火车占13%。CFRP具有轻质高强的特点,逐渐成为汽车轻量化首选材料。试验证明,汽车重量降低1%,油耗可降低0.7%;汽车质量每减少100 kg,百公里油耗可降低0.3 ~ 0.6 L。全球大型汽车制造商积极联合碳纤维生产企业,旨在突破碳纤维零部件的低成本工业化生产,广泛应用于普通汽车。

(3)风力发电

2013年碳纤维增强复合材料在风力发电领域产值达17.6亿美元,消耗碳纤维约6 700 t。1985年风轮平均直径仅15 m,单位产出低于 1 MW,到2013年风轮平均直径达100 m,平均产出为2.5 MW。当风轮叶片长度在40 ~ 50 m时,碳纤维是唯一能用于制造叶片的材料,随着风电装机容量的增加,也必然会促进碳纤维在这领域快速发展。风力发电主要集中在3 个国家,2013年中国达91 GW,占全球30%,其次是美国和德国,分别达62G W和34 GW。

(4)运动休闲

2013年碳纤维增强复合材料在运动休闲领域产值达14.7亿美元,其中高尔夫杆等产品产值5.6亿美元,占38%,网球和羽毛球球拍占21%,自行车占14%。运动休闲用碳纤维消耗量最大在亚洲,特别是中国,高尔夫球杆、网球拍、钓鱼竿、自行车架、船桨、公路赛车等都用到碳纤维。由于成本问题,制约碳纤维在该领域的快速发展,预计2015年全球运动休闲领域对碳纤维需求增长依然保持在4%左右。

(5)土木建筑

2013年碳纤维增强复合材料在建筑工程领域产值达5.9亿美元,消耗碳纤维约2 300 t。随着碳纤维成本降低与复合材料加工技术的发展,土木建筑领域将成为碳纤维复合材料应用新市场。碳纤维复合材料层板加固或修复桥梁及建筑物,碳纤维增强混凝土等都将会有很大发展。在美国约有30万座桥有潜在维修需求,德国在2030年前将投入160亿欧元,用于修复桥梁和路面。预计未来 5 年,碳纤维复合材料在土木建筑领域将以6%左右速度增长。

3 中国碳纤维发展之路

2013年我国碳纤维产能达1.8万t,实际产量约3 000 t,全为小丝束。碳纤维指标达到东丽公司T300水平,但质量稳定性还需提高;干喷湿法纺丝T700级碳纤维实现工业化生产,但产品质量有待稳定;T800、M40J、M50J等高品质碳纤维仍在中试或攻关阶段。国际上碳纤维高端技术和产品对中国实行封锁,并利用高性能碳纤维盈利来弥补通用级碳纤维的亏损,对中国碳纤维市场进行降价打压,企图遏制中国碳纤维产业的发展。受国外低价倾销和恶意竞销行为影响,国内碳纤维企业基本处于全线亏损境地。

中国碳纤维发展需重点关注以下几个方面:一是组织技术攻关。重点解决T300级等中低端碳纤维产品稳定性和成本控制问题,加快T700级等中高端碳纤维产品产业化及高模量碳纤维研发,加强高品质油剂、上浆剂、树脂等辅助材料配套能力,加快预氧化炉和多段宽口碳化炉等设备研发。二是加强应用牵引。建立产学研用产业技术创新联盟,以应用需求为牵引,深化碳纤维生产与应用企业合作,实现优势互补。三是深化军民融合。加大满足国防发展需求的高端碳纤维及复合材料的研发力度,打破体制机制束缚,引导优势民企进入军品领域,加快提升碳纤维行业军民融合水平。四是推动标准体系建设。建立适合我国产业发展特点并与国际接轨的碳纤维标准体系,解决限制我国碳纤维下游应用瓶颈的标准和应用设计规范问题,逐步扩大国产碳纤维对进口碳纤维的替代。五是加强人才培养。培养一批高端生产和应用技术人才,推动“产学研用”产业链一体化发展。

参考文献

[1] 张婧,陈虹,于今,等. PAN基碳纤维原丝纺丝技术及其发展现状[J].高科技纤维与应用, 2013, 38(6):46-48.

[2] 严彬涛. 碳纤维产业化的瓶颈与路径[J].石油知识,2014(1):48-49.

[3] 汪星明,邢誉峰.三维编织复合材料研究进展[J].航空学报,2010,31(5):914-927.

[4] 杨超群,王俊勃,李宗迎,等.三维编织技术发展现状及展望[J].棉纺织技术, 2014, 42(7):1-5.

[5] 孙超明,张翠妙,谈娟娟,等. 国产RTM用碳纤维及环氧树脂基本性能研究[J].玻璃钢/复合材料,2013(9 ): 35-37.

[6] 任彦.碳纤维复合材料的回收与利用[J].新材料产业,2014(8):19-22.

[7] 芦长椿.全球碳纤维市场与技术的最新进展[J].纺织导报,2014(9): 44-48.

[8] 冯瑞华. 碳纤维在汽车领域的应用[J].新材料产业,2014(8):15-18.

猜你喜欢

科学与财富(2021年33期)2021-05-10

科学与财富(2020年4期)2020-05-06

新材料产业(2019年1期)2019-07-09

作文周刊(高考版)(2019年8期)2019-04-17

作文周刊(高考版)(2017年39期)2017-12-26

汽车杂志(2017年2期)2017-03-02

中国纤检(2016年9期)2016-11-02

纺织导报(2015年8期)2015-12-31

国外科技新书评介(2015年5期)2015-07-29

城市建设理论研究(2012年22期)2012-09-06