成都市P2P网贷平台的发展现状分析

2015-05-22 08:08:44赵洪江

电子科技大学学报(社科版) 2015年3期

□李 平 陈 林 李 强 赵洪江

[电子科技大学 成都 611731]

从2012年的“星星之火”到2014年的“燎原之势”,短短三年之内,互联网金融在中国掀起了此起彼伏的讨论、实践和研究的热潮。有人为互联网金融的蓬勃发展而欢呼,有人为陌生事物的不确定性而忧虑,而以银行为代表的传统金融机构则历经了“冷眼旁观”到“担忧恐惧”再到“无奈学习”的心路历程,而各种监管机构也面临着有“心”监,无“法”管的新局面。作为中国西部最具金融创新精神的城市,成都当然不会甘于人后。截止2014年10月,成都市共有50余家P2P网贷平台和4家股权众筹融资平台正式上线,互联网金融的发展态势初步形成。

面对雨后春笋般冒出的各种互联网金融公司,政府一直保持着高度关注。一方面,中央政府对互联网金融采取了积极态度,因为互联网金融在一定程度上可以缓解中小企业融资难的问题;另一方面,频繁出现的“跑路事件”和“群体性事件”又不断触碰着政府的底线。在此背景下,我们不禁想问:成都市的互联网金融发展情况如何?存在哪些问题,又具备何种潜力?在成都市互联网金融的发展过程中,政府应该扮演怎样的角色?为了全面了解成都市互联网金融行业的发展现状,本文采用网络信息收集和实地走访相结合的方式首次对成都市P2P网贷平台的发展情况进行了研究,以期研究成果能促进成都市P2P行业和民间金融活动的健康发展。

一、文献回顾

P2P网贷指“个人对个人”的借贷模式,通常由互联网公司开发的平台作为中介,借款人在平台发放借款标,投资者进行竞标向借款人放贷的一种网络借贷行为。2005年3月,世界上第一家P2P网贷平台Zopa在英国成立;2006年2月和2007年5月,Prosper和Lending Club先后在美国创立,其中Lending Club已于2014年12月在纽交所上市。国内首家P2P网贷平台“宜信”于2006年5月创立;2007年8月,纯中介的P2P平台“拍拍贷”成立。从2011年开始,我国P2P网贷平台出现爆发式的增长。据《网贷之家》的不完全统计,截止2014年12月,国内P2P平台已达共1575家,累计成交量达3829亿元。网贷平台主要分布在广东、浙江、北京、山东、上海、江苏等经济发达或民间借贷比较活跃的地区。

关于P2P行业的相关问题,现有研究主要关注以下几方面的内容:(1)P2P网络上的借贷行为分析。Hulme最早对Zopa上的借贷行为开展研究[1]。Ashta等认为决定P2P网贷平台上能否成功融资取决于融资项目的特性、地理位置、性别和职业、羊群行为等因素的影响[2~9]。(2)借款利率确定和违约的研究。Garman认为在P2P网贷中的利率应该反应交易者的搜寻补偿[10]。Lin等认为更强的、更可验证的网络关系更有助于在P2P网贷平台上以较低的利率成功融资,同时违约率较低[11]。Iyer等进一步讨论了P2P网贷平台上是否可以根据财务数据等“硬”信息和从网络上收集的“软”信息对借款者的信用质量做出判断[12],而Chen对比了中国和美国的P2P网贷市场,发现中国的P2P网贷市场上,交易者更依赖于“软”信息做出决策[13]。事实上,Liu等发现借贷者的朋友网络的确可以提升借贷者借款的成功率,降低违约风险[14]。(3)P2P网贷的监管问题研究。张克等分析了国外对互联网金融特别是P2P行业的监管,并提出了针对国内互联网金融的监管建议[15~17]。从现有文献来看,尚缺乏对特定地区P2P行业发展现状的研究。

二、调查样本与统计分析

我们通过互联网和成都市工商局网站共查询了1515个公司的信息,完全覆盖了第三方支付、理财、贷款、投资等类型的公司。通过初步分析发现,截至2014年9月,共有322家公司通过互联网开展网络理财、网络贷款、网络投融资业务,其中有181家宣称开展P2P业务。通过进一步访问公司的网站和相关P2P门户网站(含网贷之家、网贷中国、网贷导航、网贷指南、网贷百科等)确认,只有52家公司具有P2P平台的典型特征,即在平台上明确展示了借款项目的信息,同时投资者可以通过网络的方式进行投资。

在本文开始调研之前,已确认有5家P2P平台出现问题,故调查样本包括47家P2P平台,分布于成都市主城区6个行政区域。与全国的P2P行业发展趋势一样,成都市的P2P公司也主要是在2013年和2014年呈现了爆发式增长。其中,2013年上线P2P平台有7家,2014年上线P2P平台有38家,注册资本主要集中在1000万元。

在我们走访调查过程中,一些公司出于各种原因,没有接受我们的实地调查访谈,最后只收回了26份调查表。在26份调查表中,也并非对每个问题都给出明确有效的答案。因此,我们从26份调查问卷表中再选择出有效答案,进一步从公司规模和从业人员状况、借款项目特征、风险管控现状等三个方面对成都市P2P行业的发展现状进行统计分析。

(一)公司规模与从业人员状况

在P2P网贷公司的人员规模方面,统计结果显示,绝大部分公司的员工少于100人,甚至有7家平台公司的员工不足30人。与国内P2P平台的员工平均人数超100人相比,说明成都市的P2P平台还处于起步阶段。进一步,我们从公司股东背景、总经理从业背景和员工从业背景等方面,考察了P2P网贷公司从业人员的专业素质状况。对于董事长的学历和专业背景,26份回收的问卷中24份给出了回答,统计结果显示有9名P2P公司董事长的专业背景与金融无关。然后针对董事长是否具有金融行业从业背景的问题,26份回收问卷中25份给出了回答,其中7人明确表示之前没有金融从业背景。

从图1可知约30%的P2P网贷公司的主要投资人(大股东)之前没有金融行业从业经历。我们认为投资人缺乏金融行业从业背景和经历,对于公司控制风险和制定符合金融市场发展规律的战略是有缺陷的。因为金融行业本身是一个技术性要求较强的行业,如果是第一次进入该行业的投资者,可能会面临更多的挑战。

图1 成都市P2P平台董事长从业背景

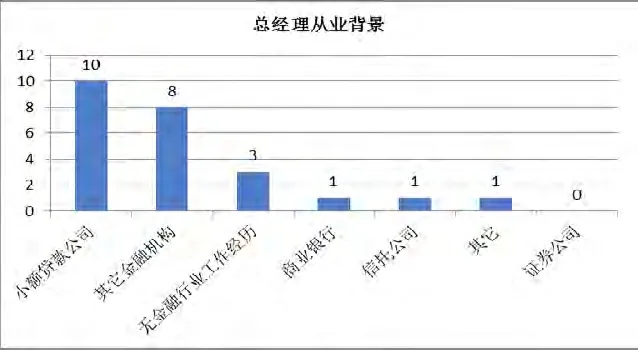

即便大股东(董事长)不具有金融从业经历,那么公司的实际管理者应该具有金融从业背景,这也是传统金融行业高管的进入门槛。在总经理从业背景问题上,26份回收问卷中24份给出了选择,有6份答案给出了总经理的专业背景与金融无关,有3份答案给出了总经理之前无金融行业从业背景(见图2)。所以,相对于传统金融行业如证券、银行等高管任职要求,可以看出P2P网贷公司对公司高管目前还没有实质上的进入门槛。我们推测,缺乏专业的金融从业背景的经理人,可能是导致过去一些P2P平台出现问题的原因之一。

图2 成都市P2P平台总经理从业背景

图3 成都市P2P公司人员的专业或从业背景

最后,我们对P2P平台员工中到底有多少具有金融从业背景进行了分析。26份调查问卷中,25份给出了有效答案。从图3可看出,超过1/3的被调查公司的人员中具有金融专业或从业背景的比例低于30%。

(二)借款项目特征

P2P平台发布的借款项目的利率、期限、资金用途等信息在一定程度上反映了一个P2P平台的行业地位和管理水平。我们调查的26份回收问卷表明,成都市P2P网贷平台的借款项目仍然是以传统的抵押借款项目为主,即主要是针对个人和企业的抵押(质押)借款项目(见图4)。这也反映了目前大多数P2P平台还不具备开展纯信用借款项目的技术和条件。就成都市而言,几乎所有P2P网贷公司都结合线上功能和线下操作开展借款服务。线上功能主要是用于发布借款人的项目信息,投资者决定是否投资(充值、提现)等,其实质类似于提供给投资者的网上操作平台。另一方面,对借款人项目的考核、信用评估大部分是在线下完成。

图4 成都市P2P平台借款项目种类

总之,从成都地区P2P平台的借款项目特征可看出我国现阶段P2P公司能像国外P2P平台采用纯信用模式的还非常少,因为缺乏如美国那样成熟完善的个人信用评分体系。所以,在信用风险评估领域,仍然没有走出传统的商业银行、担保公司等的信用风险评估的模式。这在某种程度上说明,当前的P2P平台离真正的互联网金融还有相当一段距离。针对抵押借款项目,从返还的问卷统计结果表明在抵押物品的选择上,有2/3的P2P公司都主要选择了汽车和房屋。

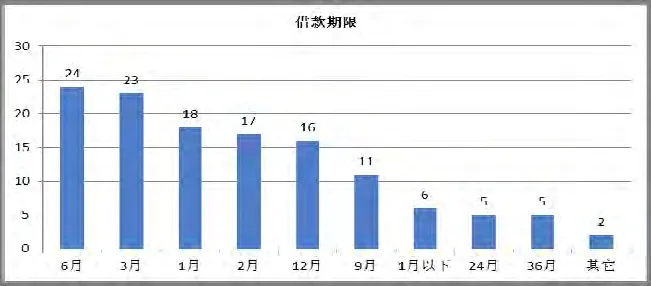

关于借款项目的期限,从图5可看出,各个P2P平台的借款项目的期限主要集中在3月和6月,同时最长期限多数都不超过1年。在借款利率方面,图6给出了26份问卷中24份有效答案的统计结果。

图5 成都市P2P平台借款项目的主要期限

图6 成都市P2P平台借款项目的利率区间

需要特别指出的是,上述利率并没有反映目前借款的真实成本。在实际运作中,各个P2P平台都还要收取一定的管理服务费等。虽然给出的借款利率(合同利率)以16%~18%为主,但实际的借款成本一般都超过20%。这样高的借款成本,其实与小额贷款公司或者一些民间借贷成本已经不相上下。所以,我们也认为目前一些P2P平台名义上宣称在从事P2P网贷,或者号称是互联网金融,但实际的借款成本并没有体现出互联网技术对于解决资金融通的技术优势。

图7 成都市P2P平台单笔借款数额分布

关于借款金额,从图7可以看出单笔借款主要在50万以下,这反映出成都地区P2P主要针对个人或者中小企业。说明P2P网贷的发展对于解决小微企业的融资问题是非常重要的。

(三)风险管理

2013年以来,全国陆续不断有P2P网贷平台发生“跑路”现象,成都市也有P2P公司发生类似问题。为了对成都地区P2P网贷平台的风险管理现状进行全面的摸底了解,本次调查问卷主要从资金托管方式、是否提取风险保证金、网站有无对投资者进行风险教育等多个方面设计了相应的调查问题。

目前P2P借贷平台的资金通道大致可分为三种方式:第一种是没有实行资金托管,投资人将钱充值到P2P网贷平台在银行开设的资金账户,有的甚至是汇入到网贷公司法人的私人账户。这种模式下,投资人的资金完全没有保障,发生跑路的P2P平台也多为这种方式。第二种是以备付金的形式将资金存管在银行账户或第三方支付机构账户。此模式下,银行对于账户内的资金流动并无实质监控,所以一些P2P平台所称这种模式是“第三方托管”,但其实质上P2P网贷公司仍然有可能挪用投资者资金,因为该方式无论银行和第三方支付平台,都不能有效监管资金账户。第三种是设立托管型账户,即将资金存管在第三方(特别是银行),为投资人和借款人设置虚拟二级账户,实现点对点的资金流动监控,相对安全。

虽然央行已明确表示P2P网贷公司不得建立资金池,资金应该进行第三方托管,但26份回收问卷中的25个有效答案表明:只有17家P2P网贷公司的资金进行了第三方支付托管(但这17家第三方支付平台的托管真实性仍然有待进一步核实),并且没有一家是银行托管,8家P2P网贷公司明确表示没有进行资金托管。所以,近1/3没有进行资金第三方托管的P2P网贷公司具有较大的风险隐患。同时,如果正式的监管政策出台要求第三方托管,那么这些公司将处于不合规的经营状态。

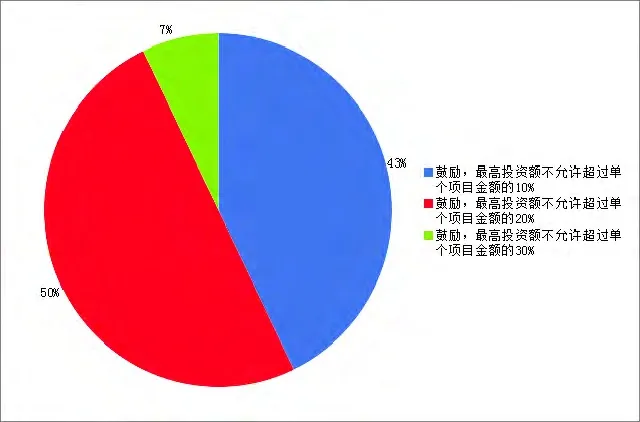

P2P网络借贷的风险控制,一方面来自于平台对风险的把控,另一方面也来自于投资者自身的风险把控。如果投资者具有较好的风险识别能力和投资决策能力,一定程度上也能降低自己遭受违约损失的风险。根据美国著名的P2P公司Prosper的经营数据表明,自2009以来,那些将资金分散到100个或者更多项目的投资者,投资都没有受到损失。可见,分散投资对于投资者规避违约风险带来的损失具有非常重要的作用。所以,我们也针对P2P网贷公司是否鼓励投资者采用分散投资模式来规避风险进行了调查。26份回收问卷中的21份有效答案表明:有7家P2P网贷公司没有鼓励投资者进行分散投资,其余14家则在不同程度上对分散投资进行了相关的要求和约束,这将在一定程度上帮助投资人分散风险。在鼓励分散投资方面,P2P网贷平台一般也会对每个项目的最高投资比例做出对应的限制(见图8)。

图8 成都市P2P平台分散投资的投资比例要求

图9 成都市P2P平台担保情况

央行明确表态P2P网贷公司不得利用平台公司进行担保,但26份回收问卷中仍然有12份答案表明采用了平台公司或者关联公司进行担保(见图9)。提供任何担保的P2P网贷公司只有4家公司,采用第三方担保的有10家。这表明,当前大多数P2P网贷公司仍然需要引入担保措施来才能吸引投资者,这是由于当前整个P2P行业的竞争激烈,同时信用风险评估水平没有跟上的实际情况造成的。同时,约2/5公司采用平台自身或关联公司进行担保,这种方式无疑会增加平台的风险积累。

针对P2P网贷公司是否应该具备风险准备金,以及准备多少风险准备金的问题,从23份有效答案中,5家P2P网贷公司表示无风险准备金,18家表示有风险准备金。在18家表示有风险准备金的公司里面,对风险准备金的提取,主要有两种方式:第一种是平台从借款中按一定比例提取;第二种是平台提供初始保障金,同时从借款中按一定比例提取。同时,有14家公司给出了风险准备金提取的比例标准,调查显示他们主要参考了同类平台的提取比例和平台历史数据的不良借款率。

借款人的期限和投资人的期限常常是不一致的,所以一些平台在中间充当了期限错配的功能。期限错配对平台的流动性具有较大的压力,本质上增加P2P平台所承担的风险水平。对成都地区P2P公司的调查显示,在25份有效答案中,21份给出了不允许期限错配业务。

激烈的市场竞争环境,不完善的风险控制流程体系,没有规范的监管政策等因素都可能促使P2P网贷公司的风险不断积累。目前,成都市P2P网贷平台对风险防范的主要措施就是尽量不开展纯信用贷款项目。即便对于纯信用贷款,没有一家P2P公司不进行线下信用评估。通过线下核实资料真实性,或者与第三方信用评估机构结合,以及只发放短期借款等方式来进行纯信用贷款的风险控制。如果出现违约,P2P网贷平台一般首先采取上门催收方式,然后再通过法律途径催收。上述因素决定了在对纯信用借款人的选择上,一定会局限在一定的地理范围内,如前所述的调查表明,成都市P2P网贷平台的借款人则主要集中在成都市区。事实上,由于现阶段国内整体上个人信用体系的缺乏,使得互联网技术的应用还无法提升对个人信用风险评估的效率,因而不得不采用传统的线下信用风险评估模式,这也表明我国P2P行业要像国外那样发展纯信用模式,还具有较大的困难和挑战。

总体而言,成都市的P2P网贷平台尽管从数量上来看已初具规模,但从运营团队、经营模式、借款项目特征、风险管控模式来看,离国外完全基于纯线上运营的P2P公司(如美国的Lending Club、英国的Rate Setter等)还有很大的距离,即便与国内知名的P2P公司(如红岭创投、人人贷、拍拍贷等)相比也有很大的差距。

更为重要的是,在47家准备实地走访的P2P平台公司中,居然有21家公司出于各种原因“婉拒”了我们的实地调查。考虑到“家丑不能外传”或者“还没准备好,不适宜于公开”的原因,我们预期:平均来看,接受了调查的公司的状况应该好于那些没有接受调查的公司。换言之,就调查分析的结果来看,成都市的P2P网贷平台真正谈的上有竞争力的可谓凤毛麟角。

三、政策建议

随着移动互联网的进一步普及以及大数据时代的来临,互联网金融势必拥有更加广阔的发展空间。然而,作为一种创新的投融资模式,P2P行业能否持续健康发展,进而有效缓解中小微企业融资难的问题,在很大程度上取决于政府对互联网金融行业的引导和规范。对成都市的P2P行业而言,因其刚刚起步,更需要在政府的引导下扬长避短,充分利用区域经济的“后发优势”,进一步利用大数据时代的分析技术,继续秉承“开放、共享、平等、普惠”的互联网精神,引领中国西部省份互联网金融的健康发展。为了更好推动成都市互联网金融的发展,进一步提升成都市金融创新的能力,优化资源配置,建立西部地区互联网金融发展高地,本文提出如下政策建议。

1.建立并完善辖区内P2P平台的统计调查和风险监测分析体系,考虑建立统一的P2P平台交易信息系统,提高互联网金融市场的透明度。要求P2P平台定期报送有关资产负债表、流动性以及财务资金状况等方面的数据报表和重大事项报告;通过开放数据接口或采用网络爬虫技术的方式收集各P2P平台的交易信息,包括客户申请资料和信用评估数据以及成交金额、期限、利率、服务费率等交易数据;确保注册认证的企业可以快捷利用该数据库的信息,实现共建共享;加强对P2P平台日常风险的实时监测和风险预警,避免出现区域性金融风险。需要特别指出的是,因为各种原因,本次的调查并没有覆盖成都市所有的P2P平台,部分P2P平台甚至拒绝接受实地调查。

2.严格互联网金融的市场准入。我们认为,互联网金融的发展不能单纯依靠市场的“优胜劣汰”机制,需要政府以立法的形式对互联网金融的市场准入进行管理。比如,要求互联网金融企业的高级管理人员必须具有一定的金融专业知识和从业经验(让懂金融的人搞金融),必须具备规范的业务流程、良好的风险管控体系等。需要特别指出的是,政府主导的行政手段不能给互联网金融企业设置过高的门槛,否则就会限制互联金融的发展。因此,行政干预只是发展初期的一种临时手段,一旦具有权威性的行业性自律组织出现,政府应该让行业自律组织来规范互联金融企业的从业行为,让市场在资源配置中真正发挥主体作用。

3.加强基础建设,优化发展环境。在市场准入的前提下,监管部门要以更加包容的态度支持P2P行业的发展,把握法不禁则可为的原则。考虑到成都市的P2P行业还处于起步阶段,前期的运营压力较大,政府可以适当加大对P2P平台的支持培育力度,给予一定的专项资金重点支持,并按照规定提供相关的财税优惠。此外,考虑到现有的P2P平台普遍缺乏高素质的专业人才,政府可支持相关企业的高级管理人员和高级技术人才享受本地人才引进计划政策,支持高等院校、专业机构加强互联网金融领域人才的培训以及科研项目的开展,对有关培训认证费用给予适当补贴,促进产学研合作。

[1]HULME M K,WRIGHT C.Internetbased social lending[J].Social futures observatory,2006,10:1-96.

[2]ASHTA A,ASSADI D.Does social lending incorporate social technologies? The use of Web 2.0 Technologies in online P2P lending[EB/OL].[2009-01-20].http://www.researchgate.net/publication/ 46465771.

[3]BACHMANN A,BECKER A,BUERCKNER D,et al.Online peer-to-peer lending:A literature review[J].Journal of Internet Banking and Commerce,2011,16(2):1-18.

[4]LIN M,PRABHALA N R,VISWANATHAN S.Judging borrowers by the company they keep:Friendship networks and information asymmetry in online peer-to-peer lending[J].Management Science,2013,59(1):17-35.

[5]AGARWAL A,CATALINI C,GOLDFARB A.Entrepreneurial finance and the flat-world hypothesis:Evidence from crowd-funding entrepreneurs in the arts[EB/OL].[2010-09-01].https://ideas.repec.org/p/net/wpaper/1008.html.

[6]BURTCH G,GHOSE A,WATTAL S.Cultural differences and geography as determinants of online pro-social lending[J].MIS Quarterly,2014,38(3):773-794.

[7]GALAK J,SMALL D,STEPHEN A.Micro-finance decision making:A field study of prosocial lending[J].Journal of Marketing Research,2011,48:130-137.

[8]吴小英,鞠颖.基于最小二乘法的网络借贷模型[J].厦门大学学报:自然科学版,2012,51(6):980-984.

[9]LUO B J,LIN Z X.A decision tree model for herd behavior and empirical evidence from the online P2P lending market[J].Information Systems and e-Business Management,2013,13(1):141-160.

[10]GARMAN S,HAMPSHIRE R,KRISHNAN R.A search theoretic model of person-to-person lending [EB/OL].[2008-06-04].http://www.researchgate.net/publication/25559628 8.

[11]LIN M,PRABHALA N,VISWANATHAN S.Social networks as signaling mechanisms:Evidence from online peer-to-peer lending[EB/OL].[2009-10-10].http://www.researchgate.net/publication/ 228527489.

[12]IYER R,KHWAJA A I,LUTTMER E F,et al.Screening in new credit markets:Can individual lenders infer borrower creditworthiness in peer-to-peer lending? [EB/OL].[2009-10-10].http://www.researchgate.net/publication/4647971.

[13]CHEN D Y,HAN C D.A comparative study of online P2P lending in the USA and China[J].Journal of Internet Banking and Commerce,2012,17(2):1-15.

[14]LIU D,BRASS D,CHEN D.Friendships in online peer-to-peer lending:Pipes,prisms,and relational herding[EB/OL].[2014-10-15].http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2251155.

[15]张克.P2P 行业的异化与监管挑战 互联网金融时代,金融监管机构该怎么做[J].华东科技,2013(9):54-56.

[16]王国梁.互联网金融P2P 网络借贷模式的风险和监管路径探析[J].科技视界,2013(25):297-298.

[17]张芬,吴江.国外互联网的监管经验及对我国的启示[J].金融与经济,2013(11):53-56.

猜你喜欢

先锋(2022年4期)2022-05-07 20:26:31

四川劳动保障(2021年9期)2022-01-18 05:11:22

公民与法治(2020年23期)2021-01-04 01:02:22

公民与法治(2020年17期)2020-10-27 02:27:54

蒙古学问题与争论(2020年0期)2020-03-29 06:27:08

先锋(2019年8期)2019-09-09 06:35:59

中国外汇(2019年10期)2019-08-27 01:58:18

先锋(2019年2期)2019-03-27 09:31:22

商周刊(2017年17期)2017-09-08 13:08:58

商周刊(2017年17期)2017-09-08 13:08:58