上市公司内部控制信息披露现状——基于沪市民营上市公司

2015-05-16 10:11官欣

时代金融 2015年5期

官 欣

(上海交通大学,上海 200030)

一、研究背景

2006年,随着《上海证券交易所上市公司内部控制指引》(简称《上证指引》)和《深圳证券交易所上市公司内部控制指引》(简称《深证指引》)的发布,我国上市公司内部控制的建设成为热点。继上述两指引发布后,2008年7月10号,财政部同证监会、审计署、银监会、保监会制定了《企业内部控制基本规范》,要求上市公司对本公司内部控制的有效性进行自我评价,并披露年度自我评价报告,并可聘请具有证券、期货业务资格的会计师事务所对内部控制的有效性进行审计。2010年财政部联合五部委又相继发布了《企业内部控制应用指引》、《企业内部控制评价指引》和《企业内部控制审计指引》,可见近年来的政策大力推动着公司内部控制的建立和完善。

我国企业内部控制规范体系已逐步开始实施,那么在具体实施中,上市公司内部控制信息披露现状如何以及存在哪些问题,需要我们进行调查和统计。

二、样本选取及数据来源

由于国有企业有较多的内部控制规范,相比之下民营企业在内控的建立和披露上有更大的自由性,更能反映企业自主性的内部控制制度建设和信息披露情况,而民营企业作为我国经济的重要组成部分,其内部控制的质量对我国整体经济运行有重要作用。因此,本文选择沪市上市公司中实际控制人为自然人或家族的企业,共285家公司,对这些企业在上交所网站的内部控制信息披露情况进行了统计,包括内部控制自我评价报告的披露次数、内部控制是否经审计、报告中是否披露内部控制缺陷的具体标准、是否披露重要或重大缺陷这四个方面。统计截止2013年度。

三、数据统计

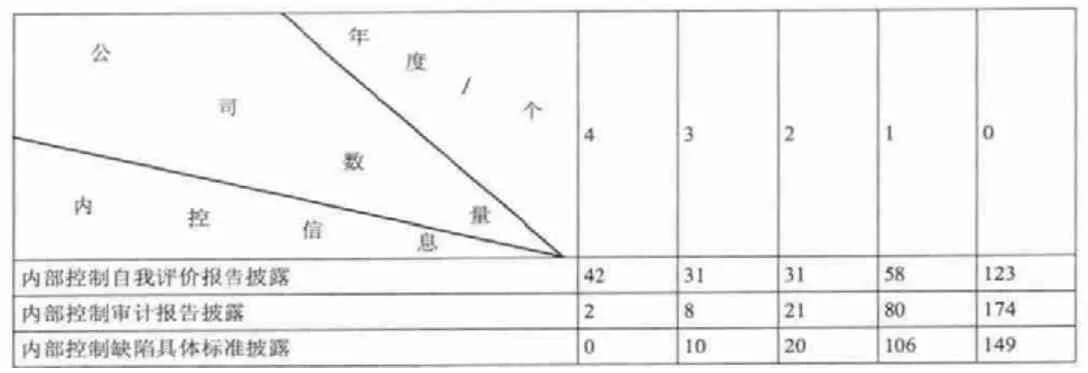

经整理,所得数据汇总于下表:

表1 沪市民营上市公司内控信息披露情况汇总表

从表1可以看出,有关内部控制自我评价报告的披露情况,截至2013年度,共有162家公司先后在上交所网站披露了内部控制自我评价报告,42家公司是从2010年度开始连续4个年度披露该信息,目前仍有43.2%的公司并没有披露该报告。其次,关于内部控制审计报告的披露,越来越多的公司选择披露公司内控审计报告,其中2013年度新增了80家公司,但仍有61%的公司没有委托会计师事务所对公司的内部控制出具审计报告。再次,关于内部控制缺陷具体认定标准的披露,截止2012年度,只有30家公司在内部控制自我评价报告中披露了内部控制缺陷的具体认定标准,但截止2013年度,在披露了内部控制自我评价报告的162家公司中,84%的公司都在报告中披露了内部控制缺陷具体认定标准。

另外,对公司内部控制重要和重大缺陷的披露也进行了单独统计,数据显示,2011年只有1家公司披露存在内部控制重要和重大缺陷,2012年和2013年均只有5家公司披露了内部控制重要和重大缺陷。

四、问题分析

综合以上数据,我们可以发现沪市民营上市公司内部控制及信息披露存在三个问题:1、仍有四成左右没有披露内部控制自我评价报告,反映出企业对内部控制的重视程度仍有待提高;2、内控缺陷认定标准具体化在一定程度上反映了内控自我评价报告的质量,只有明确的内控缺陷认定标准,才能有效辨别内控缺陷,从而完善内控,有16%的公司在报告中没有披露内控缺陷认定标准,表明内部控制评价报告的质量有待提升;3、只有少数几家公司披露内部控制重要和重大缺陷,可能是内部控制自我评价敷衍而导致未发现缺陷或发现缺陷而未披露的现象,可见内部控制评价对完善内控是否有效尚有待探索。

五、政策建议

从统计中可以看出,近年来,内部控制自我评价、内控审计报告和内控缺陷具体认定标准的披露量有了大幅增长,表明了沪市民营上市公司内部控制建设和信息披露取得了显著进步,但依然有待进一步提升,针对发现的问题,提出以下几点建议:

一是进一步强调内部控制重要性,强制所有上市公司进行内部控制自我评价。强制性政策可以引起所有企业对内部控制建设的重视,从而提高上市公司的内部控制水平。

二是细化内部控制缺陷认定标准,提高对内部控制缺陷的披露质量。目前的具体实施中,有关内部控制的重大缺陷、重要缺陷和一般缺陷的具体认定标准,由企业根据《企业内部控制评价指引》要求自行确定。这就给了企业对内部控制缺陷认定方面的自由,表现为一些企业没有制定具体标准而导致未识别出内部控制重要和重大缺陷,从而影响内控有效性。

三是鼓励企业委托有资质的第三方进行内部控制审计,提高内部控制披露信息的可信度。仅是企业内部控制的自我评价并不能保证内部控制信息披露的真实准确性,对完善企业内部控制的作用有限。通过注册会计师对企业内部控制的审计,可以从外部帮助企业审视自身的内控制度,发现内部控制缺陷,从而帮助企业完善内控,同时也可以提高内部控制评价报告的可信度。

[1]胡为民.2012.中国上市公司内部控制报告(2012).第1版.北京:电子工业出版社,64-129.

[2]周守华,胡为民,林斌,刘春丽.2013.2012年中国上市公司内部控制研究.会计研究,7.

猜你喜欢

中外玩具制造(2022年4期)2022-04-08

中外玩具制造(2022年4期)2022-04-08

河北金融年鉴(2021年0期)2021-08-25

中国内部审计(2019年2期)2019-09-10

中国注册会计师(2018年1期)2018-12-08

中国宝玉石(2017年6期)2018-01-13

南方人物周刊(2017年32期)2017-10-28

河南师范大学学报(哲学社会科学版)(2013年2期)2013-04-12