李东生:TCL跨界补短

2015-05-15 22:22严睿

英才 2015年5期

严睿

铆着劲的TCL集团在2014年终于站上了营收千亿(1010亿元)的关口,18.41%的营收增幅将行业均值甩出了两条街,而归属上市公司股东的净利润(31.83亿元)则同比飙升50.93%。

这并不容易,尤其是家电行业和手机行业已经出现增长乏力的迹象,谁增长的更多更快就意味着另一些企业的日子愈发难过。别忘了,还有乐视和小米这样的跨界搅局者的奇袭。

互联网时代,传统工业企业过气了?

成立34年的TCL集团(000100.SZ)当前总市值815亿元,市盈率不到24倍;成立11年的乐视网(300104.SZ)总市值却已经达到了800亿元,市盈率高达204倍(数据截至2015年4月22日)。

资本市场给出的估值差别,或许简单粗暴,但也并非无厘头。快速成长加“接口”型企业无限放大服务价值的商业模式,使跨界终端的互联网公司更容易博得资本的青睐。

不过,TCL集团公司董事长李东生认为,一个产品经营公司或者“产品+服务”的经营公司,营收要达到千亿规模这道槛,并不容易在很短时间内就能做到。“小米在手机上做得很成功,乐视在智能电视领域也有独到的优势,但未来再往前走,我相信他们也会遇到一些困难需要克服。”

在接受《英才》记者专访时,始终坚持对标苹果和三星的李东生微妙地定位了TCL与小米、乐视的竞争关系:“我们正在从一个传统的工业企业往互联网转型、往应用转型,而他们是从互联网向终端产品这块延伸,其实大家是殊途同归。”

无论商业模式如何,营收规模如何,市场判断企业价值的一个核心标准并未改变:只有更具成长性的企业才是赢家。

相比轻资产的互联网公司,重资产的工业制造企业如何在规模优势之外,寻找到新的成长加速器?跨过千亿门槛的TCL又是否能在庞大的规模基数上保持相当的增速?

千亿后的台阶

羊年新年第一天,李东生大清早就跑到华星光电去派红包,这不光是因为华星光电的液晶面板生产线一直满负荷连轴转,更因为其扛下了TCL集团利润来源的大头。

华星光电2014年实现销售收入179.64亿元,虽然只占集团总营收的不到五分之一,但其净利润达到了24.34亿元,占据TCL利润的一多半。

“华星光电是我们的一块重资产,希望能够保持一个比较好的利润水平。因为它是技术和资本密集型的产业,理应有一个比较高的利润率。”李东生告诉《英才》记者,按照规划,华星光电的营收规模将随着生产规模的扩张逐步达到400亿元左右,“这是一个已经比较确定的增长”。

尽管华星光电仍然会是TCL集团营收增长和利润贡献的重要板块,但在产能扩张方面,李东生却非常谨慎:“我们T2新工厂今年4月投产,这是前年的计划;去年我们投资了T3武汉工厂,做移动终端(液晶面板),2016年投产。除此之外,我们目前没有任何新投建的项目。”

李东生

实际上,华星光电未来可见的400亿元销售中,有差不多一半是供应给TCL内部消化掉的,这在一定程度上也等于降低了可能会遇到的行业波动的风险。

“集团今年定下了18%的业绩增长,主要还是来自于其他产业。通讯承诺30%,彩电承诺21%,他们的增长都高于集团18%的增长。”在华星光电的稳定增长基础上,李东生希望其他业务板块能够多点开花。

从全球市场增速看,彩电、手机产业的平均值都在5%左右,国内也差不多是这个数值,可以说整个行业环境并不景气。李东生定调TCL通讯和电视的增长目标显然是要挑战一个高难度的任务。

“在一个产业重构的阶段,你必须要实现‘挤压式的增长,必须有能力在别人市场份额里去抢,这样才能建立自己的竞争优势。”李东生说。

2014年,TCL通讯实现全球7348.7万台手机的销售业绩,同比增长33%。尤其在去年四季度,TCL成功上位,根据独立咨询公司Gartner发布的2014Q4全球手机销售数据显示,TCL通讯以2380万台的出货量排名全球第四,仅次于三星、苹果和诺基亚。

TCL已成为全球第五大手机厂商,同时成功的挤掉了诺基亚和黑莓,以2.7%的市场占有率跻身全球智能手机厂商排名前八。Gartner预测2015年,TCL智能手机的市场份额会提升至4.1%,排名继续上升。

而在彩电领域,TCL则不断向三星、LG这样的行业巨头对标靠拢,2014年,TCL电视的全球出货量达到了1717.7万台,在国内品牌中仅次于海信。更为重要的是,作为TCL最有竞争力的业务板块,“大屏幕”是其布局智能生态系统的重要棋子,其未来想象空间也是李东生敢放言增长的信心源头。

“我今年工作报告的主题是‘双+(智能+互联网、产品+服务)转型战略和国际化的双轮驱动,我们对业绩增长非常有信心。”李东生认为,跨进千亿门槛之后,TCL集团的增长方式将会发生重大的变化。

国际化的先手效应

作为中国企业国际化的试水者,李东生或许没有料到TCL国际化进程的曲折与坎坷,但他一定笃信征服全球市场才算成功。

2014年,TCL集团在海外市场整体业务增速达到28.53%,营收占比上升至46.6%,而同期在国内市场的销售规模增速则为7%。李东生亦向《英才》记者表示,今年定调的18%整体增长中,海外市场的增速则定为25%,营收占比也将随之过半。

“去年,我们海外业务增长主要来自于通讯,做得比市场整体表现要好很多。尤其是在美国智能手机市场份额做到了第五,在中国品牌里是绝对的第一,我在美国的对手是苹果、三星和摩托罗拉这样的品牌。”在中档和入门级产品上有足够的竞争力以及TCL的国际经营能力,是李东生向《英才》记者解释为何TCL能在欧美市场迅速增长的理由。

另一个重要的因素则是专利的问题。早在2004年,TCL集团收购了阿尔卡特,尽管这一收购在当时并没有获得太多正面评价,但十年后回头再看,却成为TCL国际化征途的关键性一步。

“依靠阿尔卡特的大量专利,TCL在欧美可以进行专利授权互换,要不然早就挨了‘专利流氓的板砖了。国内很多企业,比如小米,看着欧洲市场眼红,就是因为专利的问题不敢去,甚至在印度市场也被弄得不能大大方方的卖了。”一位行业分析人士评述认为,专利门槛恰是很多中国手机制造企业的海外痛点。

收购阿尔卡特带来了专利的积累和后续持续的研发,是TCL能够在重要的欧美市场顺风顺水的重要保障。2014年,TCL专利申请量2900多项,其中发明专利2100多项,在中国企业里排名第三。

“收购阿尔卡特,我们挨了不少的骂,经历了一个比较艰难的时期。后来一步一步克服了很多国际化过程中的困难,越走越扎实。我们付出了代价,但也坚持了下来,这就是我们成功的原因。”花费十年功夫将海外市场经营能力建立起来的李东生,终于看到了国际化的先手效应。

2014年,TCL通讯的手机及其它产品累计销售量为7348.7万台,同比增长达到33.1%。“你在发展,别人也在进步,但十年国际化所建立起来的能力让我们自己很有底气保持25%的增长,我们确实开始进入收获期了。”李东生告诉《英才》记者,TCL在海外仍有更多想法,比如收购整合。

2015年1月间,TCL通讯宣布收购了Palm品牌,这个曾经在PDA时代赫赫有名后来倒闭的美国公司,直到现在还有相当数量的粉丝。而TCL通讯将会重新激活Palm品牌,并按照美国市场的竞争环境建立一支新团队,在新型移动终端,尤其是可穿戴设备领域借此完成突破。

TCL的互联网+

在营收首次突破千亿之后,TCL内部亦将集团市值突破千亿作为一个重要目标。2015年以来,TCL集团(000100.SZ)股价涨幅已超过60%,市值也同步增长到超过750亿元。

有意思的是,以乐视网(300104.SZ)为代表的互联网公司,从电视、手机等传统终端产品切入建立各自生态系统,并在获得资本追捧后,迅速做大。单以市值增速而论,乐视网已经超越了积淀多年的TCL集团。

工业时代和互联网时代,上市公司在资本市场“讲故事”的方式显然大不同。前者是通过资产规模的增大而带动市值的增长,后者则借描述新商业模式来打通资本市场直接融资的通道。

然而,相比乐视、小米,TCL其实根本不缺在互联网时代“讲故事”的素材。

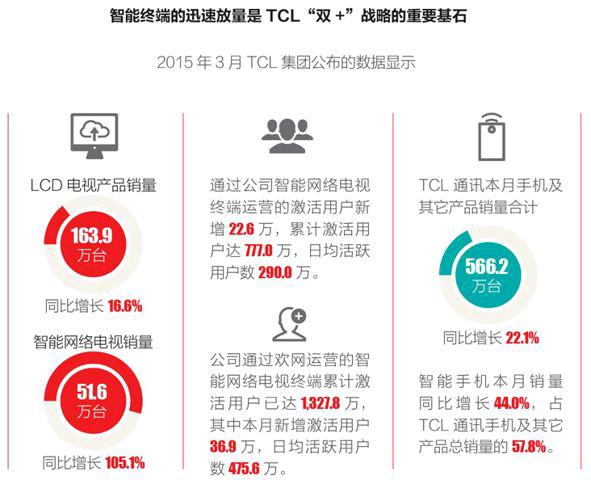

2014年TCL电视出货量1717.7万台,其中智能电视出货564.5万台;乐视超级电视则为150万台。而截至2014年底,TCL智能网络电视的累计激活用户数为675万,日均活跃用户数为227万左右。

中信证券的一份研究报告分析认为:从目前激活量来看,传统电视厂商凭借市场根基和品牌影响力远远领先于互联网品牌,但这不代表差距会永远存在。互联网厂商凭借用户体验交互、内容提供、性价比等方面的优势,更容易捕获年轻用户。

对于出身传统工业制造的TCL来说,互联网化的转型业务或许的确是个短板,但互联网思维本身不就是“借羊毛”吗?短板可以通过跨界合作来弥补。

早几年,TCL就已经开始了与爱奇艺、芒果TV、腾讯、IMAX等公司跨界合作整合视频、教育、游戏、生活等内容和服务资源。

“我们争取用五年的时间,有1亿的家庭和1亿的终端用户,但是我们没有说这1亿用户的内容都是我们出,内容主要通过整合,所以我可以和乐视合作,也愿意和小米合作,如果他们愿意,我们是很开放的。”在李东生看来,终端产品首先必须要有通道技术和终端产品技术的结合。

TCL集团专门成立了互联网业务中心,围绕终端去搭建服务支持平台,让各种应用能够很方便的在其终端来体现。依托TV智能电视、游戏主机、7V智能机顶盒、IMAX顶级私人影院系统等终端入口,TCL构建的用户运营平台已初现规模。

虽然李东生表示,从工业制造向互联网应用的转型TCL不会去争一时一地的得失,但“双+”战略的五年规划却是TCL在移动互联时代发起的主动进攻。而手握150多亿现金流的李东生已经做足了迎接新征程的准备。

猜你喜欢

东坡赤壁诗词(2022年2期)2022-04-15

东坡赤壁诗词(2021年4期)2021-09-05

中国计算机报(2021年9期)2021-04-26

作文周刊·小学一年级版(2021年36期)2021-01-14

作文周刊·小学一年级版(2021年32期)2021-01-04

作文周刊·小学一年级版(2021年28期)2021-01-04

作文周刊·小学一年级版(2020年28期)2020-08-06

电脑报(2019年3期)2019-09-10

中国信息化周报(2016年44期)2016-12-27

新领军(2009年12期)2009-12-23