基于全面核算的高校科研项目核算模型研究

2015-05-11 07:26李文媛

会计之友 2015年9期

关键词:科研项目

李文媛

【摘 要】 科学准确地核算高校科研项目成本有助于掌握我国高校成本构成,有助于提高科研项目经济效益核算准确性。针对传统高校科研经费成本核算模型科学性和准确度低、可操作性差等问题,构建一个基于全面核算的高校科研项目核算模型,以直接成本和间接成本作为划分项目核算科目的主要标准,以多角度划分间接成本项目属性,以现有的科研项目资金来源和科研项目属性建立间接成本参数矩阵。实验结果显示,该模型能够详细核算间接成本摊销,提高间接成本核算的准确性,模型的可调整系数矩阵可以增强模型的操作性和可比性。

【关键词】 科研项目; 经费核算; 全面核算

中图分类号:F232 文献标识码:A 文章编号:1004-5937(2015)09-0128-03

一、引言

近年来,我国高校科研经费的规模不断扩大,2007年我国34所“985工程”高校的校均科研经费就达到12亿元,相当于美国大学联合会成员高校的平均科研经费规模。而2012年,清华大学科研经费更是达到了36.84亿元,相当于我国经济发达地区一个二线城市的教育支出。但是全国每年大约2 000亿元的科研经费支出并没有获得对应的经济效益。据不完全统计,全国的科研经费中仅有40%左右用到了实际科技研究中,而60%都用到了开会出差等方面,导致大量投入的科研经费不能真正起到拉动科技发展的作用。高校的科研课题和科研项目成为其财务管理的灰色地带,高校多次曝出挪用和骗取科研经费的负面新闻。针对科研项目管理中越来越严重的乱象,如何科学合理地核算高校科研项目成本并提高科研项目的经济效益,已经成为亟待解决的重要课题。

二、研究现状

科技创新能够拉动国家经济发展,因此国内外的科研经费都在逐年递增,国内外学者对科研经费管理和核算进行了深入研究,也出现了大量关于科研经费核算的研究成果。英国成本与定价联合指导小组(2011)以美国研究型大学为研究对象,考察联邦科研经费和高校间接成本之间的关系,研究结果指出高校间接成本变动率和科研经费总规模存在相关性。Tim Baldenius and Nahumd Melumad(2007)在高校科研经费来源的研究中指出,英国高校有非常严格的财务制度,公立的科研项目支出需要符合严格的规定,并且需要接受媒体和公众的监督,科研团队需要定期公开项目进度、经济效益和经费收支等。美国行政管理和预算局(OMB)财务管理部(2008)提出将作业成本法应用到科研项目间接成本摊销中,以完善科研成本分摊方法,但高校财务管理具有显著的特殊性和复杂性,建立的科研项目核算模型适用性不理想。

国内的科研经费不但来自政府拨款,也包括企业资助和社会团体、私人基金的支持,未强制公开项目财务报告和监管的缺失,使得科项目核算普遍缺少科学性和合理性。范洁(2011)应用作业成本法进行高校科研项目全成本核算时指出,科研经费占高校总经费的比例越高越难准确核算科研项目成本,主要原因是成本要素不明确、科研人员费用核算不合理、科研和教学核算难以分离等,研究建立了一个基于作业成本法的高校科研成本核算模型,并以某一科研项目为例验证了模型的合理性和可操作性。李淑霞和迟慧(2008)认为我国高校的科研项目普遍不注重经济效益,科研项目的财务管理水平低下已经制约了我国高校的健康发展,甚至影响到我国科技创新战略的实施;研究建议我国高校加强知识管理,积极进行科研经费管理改革,促进科研经费使用和管理的规范化、精细化和科学化。冯宝军、李延喜和李建明(2012)构建了一种基于多属性分析的高校科研经费全成本核算模型,该研究对科研项目和间接成本进行了详细的分类,并以科研项目历史成本数据为基础,综合考虑了行政管理、科研辅助和后勤服务等高校资源在教学和科研方面的效用比例,完善了间接成本摊销计算,以保证科研项目全成本可算的科学性和合理性。国内很多专家学者参照国外的科研项目管理经验和科研项目核算方法,提出了多种科研项目核算方法。刘荣(2009)以英、德、美、法等国家的高校科研项目管理办法为基础,建立了一种适用于我国高校的科研项目核算办法。

整体上看,国内外学者已经建立了多个科研项目核算方法和模型,但是由于国内外高校内部科研和教学通常没有严格意义上的清晰划分,图书馆、行政管理部门和后勤服务等辅助部门的成本很难精确划分,而且科研项目间接成本的统计范围含糊,因此影响到了科研经费核算的准确性和合理性。另外,由于科研经费核算的复杂性,当前研究中建立的模型普遍缺乏操作性,若按照项目经费总额摊销间接成本,不符合实际情况;若按照项目总额均摊,又不能顾及到项目规模对经费核算的影响,而且,各高校目前尚无统一规范的核算办法,各省对科研项目验收和考核的标准也千差万别。因此,在建立高校科研项目核算模型时,不但要考虑到准确性和合理性,还要考虑操作性和可比性等。针对以上问题,本文建立一种基于全面核算的高校科研项目核算模型,以直接成本和间接成本作为划分项目核算科目的主要标准,以多角度划分间接成本项目属性,以现有的科研项目资金来源和科研项目属性建立间接成本参数矩阵,以增强模型的操作性和可比性。

三、高校科研项目成本核算模型

(一)科研项目成本分类

国外高校科研项目成本主要有两种分类方法,一种是将科研项目成本分为可计入成本和不可计入成本,其中可计入成本又可分为直接成本、设备与管理成本。此种分类方法通常有相对应的法规或规定,可以帮助高校较为准确地确定可计入成本。可计入成本的直接成本部分通常包括科研人员费用、消耗材料费用、专用设备费等,设备与管理成本又称为间接成本,为多个项目通用设备或不容易细分到具体项目的费用。采用此方法分类科研项目的优势在于较易划分成本属性,如美国行政管理和预算局颁布了《A-21通告》,就是美国高校中政府资助项目的成本计量准则,缺点是很多间接成本没有纳入成本统计范围,会高估科研项目的经济效益。

另一种分类方法是将科研项目成本分为直接成本和间接成本,采用年度公开计算准则,将全部经济成本纳入计量范围。这种分类方法可以提高科研项目成本信息公开透明,增强政府对科研项目成本的补偿力度,但是全面核算项目成本工作量很大,需要将每一笔无法直接划分的开支具体划分到每个项目,影响了科研项目运作的效率。

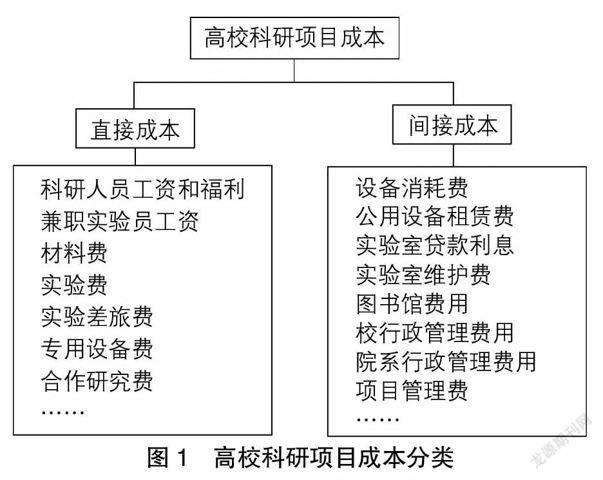

考虑到我国科研项目管理的实际情况和财务管理水平,本文以真实性、准确性和可比性为原则,将我国高校科研项目成本划分为直接成本和间接成本,直接成本包括科研人员工资和福利、兼职实验员工资、材料费、实验费、实验差旅费、专用设备费、合作研究费等可以直接划入具体项目的成本费用;间接成本包括设备消耗费、公用设备租赁费、实验室贷款利息、实验室维护费、图书馆费用、校行政管理费用、院系行政管理费用、项目管理费等不能直接划分到具体项目的成本费用。具体成本划分如图1所示。

(二)科研项目成本核算模型

按照上述的科研项目成本分类可知科研项目成本如下:

上式中,RPC是科研项目总成本,DC是直接成本,IDC是间接成本。由确定的高校科研项目成本分类可知,直接成本DC可以通过累加得到,不再罗列计算公式。较难以计算的是间接成本部分,因此本文首先按照管理层级建立间接成本分摊系数矩阵。

由于传统的间接成本分摊将所有间接成本按照项目预算额度进行均摊,但是预算为1 000万元的项目和预算为10万元的项目在校级行政管理时产生的成本并不会相差100倍,因此在行政管理费用等方面均摊成本存在不合理性。本文以多角度划分间接成本属性,对于适合按项目预算额度进行分摊的建立Aij分摊系数子矩阵,对于适合按照项目数量均摊的建立Bij分摊系数子矩阵,由此得到系数矩阵如下:

考虑到间接成本的复杂性和多属性特质,间接成本的具体分摊系数如表1所示。

上述系数满足以下条件:

上式中,Aij和Bij分别为多角度划分间接成本属性后项目i在部门j产生的间接成本的摊销比例。本文建立的间接成本分摊系数矩阵最大优势是可以根据实际情况不断调整,调整后也可以较为方便地调整历史数据,可以较为客观公正地获得高校科研项目成本经验数据,为未来的高校科研项目精细化管理打好基础,也体现出本文建立的高校科研成本可算模型的适用性和灵活性。

在确定间接成本分摊系数后,本文建立的高校科研间接成本核算模型如下:

假设某高校的科研项目全部间接成本为IDC,共有图书馆等资源消耗部门D个,资源消耗部门d产生的间接成本为IDCd。其中2012年共有P个科研项目,需要所有科研项目分摊的间接成本为IDCPd,对应的分摊系数为Ed p,项目p需要分摊的间接成本为IDCd p,则需要所有科研项目分摊的间接成本IDCPd的计算公式如下:

假设该高校共有N个实验室,需要所有实验室分摊的间接成本为IDCNd,对应的分摊系数为Ed N,项目p需要分摊的间接成本为IDCd N,则需要所有实验室分摊的间接成本IDCNd的计算公式如下:

假设该高校共有Q个院系,需要所有院系分摊的间接成本为IDCQd,对应的分摊系数为EdQ,项目p需要分摊的间接成本为IDCdQ,则需要所有院系分摊的间接成本IDCNd的计算公式如下:

整理上述公式可知,资源消耗单位d的间接成本IDCd为:

四、高校科研项目核算实验分析

假设某高校2012年有20个院系,共承接了500个科研项目,科研项目预算为6 000万元,需要分摊间接成本的实验室共有100个,图书馆、项目管理部门和数据中心的间接成本共500万元。各个消耗主体的间接成本如表2所示。

结合实际情况,将样本高校的间接成本分摊到具体消耗主体后,可以得到消耗主体分摊明细如表3所示。

当科研项目作为核算主体时,项目预算为10万元、50万元和100万元的项目间接成本分摊明细如表4所示。

将表4的间接成本项目累加之后可以得到,10万元、50万元和100万元的项目间接成本分别为17.1667、35.8333、55.0000万元,而按照传统的以项目预算额计算分摊比例的方法计算出的项目间接成本分别为17.1667、85.8333、171.6667万元。对比之后可以明显看出,本文建立的间接成本核算模型能够详细核算间接成本摊销,特别是院校项目管理费用分摊,提高了间接成本核算的准确性,得到的间接成本核算结果也更加符合科研资源和资金消耗实际情况。

五、结语

本文针对传统高校科研经费成本核算模型科学性和准确度低、可操作性差等问题,构建一个基于全面核算的高校科研项目核算模型,以直接成本和间接成本作为划分项目核算科目的主要标准,以多角度划分间接成本项目属性,以现有的科研项目资金来源和科研项目属性建立间接成本参数矩阵。研究建立的模型能够详细核算间接成本摊销,提高了间接成本核算的准确性,模型的可调整系数矩阵可以增强模型的操作性和可比性。

【参考文献】

[1] Joint Costing and Pricing Steering Group.Part Ⅴ-TRAC fEC Section E: The fEC total[EB/OL]. http://www.jcpsg.ac.uk/guidance/part5_el.htm. 2011.

[2] Tim Baldenius,Nahumd Melumad,Amir Ziv.Higher universities in order to raise Research funding channels [J]. R&D Management,2007.

[3] 范洁.作业成本法下的高校科研项目全成本核算研究[D].湖南大学硕士学位论文,2011.

[4] 李淑霞,迟慧.高校科研经费核算存在问题及对策[J]. 中国财政,2008(17):55-56.

猜你喜欢

军民两用技术与产品(2022年10期)2022-11-30

江科学术研究(2022年3期)2022-09-26

航天工业管理(2020年11期)2021-01-04

云南警官学院学报(2020年4期)2020-07-28

航天工业管理(2020年1期)2020-04-20

商品与质量(2019年31期)2019-12-21

公民与法治(2016年4期)2016-05-17

西藏科技(2015年12期)2015-09-26

电机与控制应用(2015年2期)2015-03-01