基于模糊聚类分析理论的中国绿色GDP综合研究

2015-05-07 03:19吴晓红

华北科技学院学报 2015年1期

吴晓红

(安徽省怀远县委党校,安徽怀远 233400)

0 引言

改革开放以来,中国在经济快速增长的同时,带来了资源过度开发、生态环境日益恶化等一系列环境问题,尤其是在中国出现的较长时间雾霾天气,让人们不得不在发展国民经济的同时,深切关注环境问题。GDP是当前中国国民经济核算体系的重要指标,它反映了一个国家或地区的经济总体规模,但在衡量国民经济发展时,GDP并不能完全反映经济发展水平和社会福利水平。因此,需要用绿色GDP去核算中国经济增长,这样有利于真实地反映国民经济的净增长。而绿色GDP本身是一个动态概念,简单地讲,就是指一个国家或地区在考虑了自然资源与环境因素之后经济活动的最终成果,它将随着生产力水平的提高、科学技术的发展和社会的进步而不断改变。

绿色GDP作为衡量可持续发展的一项重要指标,越来越受到广泛重视。与传统GDP核算方法相比,绿色GDP更显示出其重要价值。刘荣刚(2012)通过比较分析绿色GDP与传统GDP的区别,指出传统GDP不能完全体现经济总量的所有指标,没有考虑到可持续发展问题,而发展绿色GDP具有社会、经济、政治、环境保护等方面的重要意义,是我国未来经济发展的必由之路[1]。虽然绿色GDP核算符合可持续发展对GDP的要求,有利于加快经济增长方式的转变,但绿色GDP的核算一直是个难题。彭涛(2010)分析了综合环境经济核算体系及绿色GDP核算存在的困难,构建经济环境调整的系统生产总值核算方程对生态产业园进行了实证研究,结果表明,自然资源耗减对系统总产值的消减额度最大,环境质量降级次之,废弃物的综合利用则有正面作用[2]。

在核算绿色GDP过程中,指标体系的构建也起到了至关重要的作用,温怀德(2011)根据杭州市的具体情况选取了包括自然资源损耗帐、环境污染帐、实际环境支出帐等环境扣减指标,对杭州市2005-2008年绿色GDP进行核算。结果表明:2005-2008年环境损失占GDP的比重在下降,到2008年环境损失绝对值也开始出现下降,说明环境保护与经济增长可以实现共赢,但杭州市的环境建设还应继续加强[3]。在核算思想创新方面,贾湖(2013)比较分析了国内核算GDP的方法,选择应用非货币化核算思想,构建绿色GDP核算体系,对北京、上海、内蒙古、四川、广东、湖南六省市进行了绿色GDP的非货币化核算,结果表明:中国GDP高速增长,资源与环境都已承受了巨大的压力,广州传统GDP排名第一,而经济与可持续发展协调指数仅为1.64,排名最后;湖南省最高为6.22;广东省经济发展与社会民生协调指数为0.8,内蒙古最高为3.17[4]。绿色GDP在可持续发展方面也有一定的应用,徐虹(2012)选取绿色GDP作为衡量区域经济可持续发展能力的经济指标,测算、比较了2000—2010年期间浙江和江苏两省绿色GDP对区域GDP的贡献率,得出结论:浙江省经济可持续发展能力优于江苏省经济可持续发展能力[5]。

综上所述,正确的核算绿色GDP不仅有利于客观反映社会财富的变化,还且还能够正确评价经济活动的效果。但由于在核算过程中受到多种因素的影响,不能体现出绿色GDP的真正价值。因此,本文基于模糊数学的角度,对中国的绿色GDP进行统计分析。

1 理论方法简介

1.1 聚类分析

聚类分析的基本思想是在被评价对象之间定义距离,而在评价指标之间定义相似系数,其中距离表明被评价对象之间所具有的相似度,而相似系数则刻画出各个指标之间所具有的相似度。在评价时通常按相似度大小对被评价对象进行归类,关系大的聚集到一类,关系小的或者没有关系的聚集到一类,直到所有的被评价对象都聚集完。其谱系聚类的基本步骤[6]如下:

1)把n个被评价对象作为n个类,计算两两被评价对象之间的距离,从而得到实对称矩阵D0。

2)从实对称矩阵D0的非主对角线上找到一个最小距离Dpq,在D0中去掉Gp、Gq所在的行和列,并加上其余各类与(Gp,Gq)之间的距离,得到一个新矩阵D1。

3)不断重复步骤(2),直到两个被评价对象聚为一个大类为止。

4)记下被合并的评价对象编号及合并时的水平,最后绘制聚类谱系图。

1.2 模糊综合评价

模糊综合评价是运用模糊数学中的隶属度理论,对受到多种因素影响的研究对象做出一个综合评价的方法。该方法是将定性评价转化为定量评价,其评价基本步骤如下[7]:

1)建立指标矩阵。以评价对象作为行向量,以各个指标作为列向量,建立以下指标值矩阵:

其中,aij表示第i个评价对象关于第j项指标评价因素的指标值。由于实际数据的属性未必相同,因此通常要将原始数据矩阵转化为效益型或成本型矩阵E。

2)计算评价指标的权重w。确定各指标的权重通常有客观赋权法和主观赋权法两种。

3)计算综合评价值F=E*(w')。

4)依据综合评价值进行排序。

1.3 变异系数法

由于综合评价是通过多项指标来进行的,所以在评价过程中如果某项指标的数值能明确区分各个评价对象,则说明该指标的分辩信息丰富,因而应给该指标一个较大的权数。反之,若各评价对象在某项指标上的数值差异较小,那么这项指标区分各评价对象的能力较弱,因而应给该指标一个较小的权数。

变异系数法计算权向量的公式为:

2 实证分析

2.1 指标体系构建

由于绿色GDP反映资源和环境成本在社会经济发展过程中的重要性,反映环境损失和环境改善对人们生活质量的影响,还能更加全面反映经济发展所带来的环境损失代价和资源消耗成本。因此,根据中国可持续发展的进展,本文选择名义GDP、净初级产品进口、教育支出、卫生支出、科学技术支出、环境污染治理投资总额、能源耗竭、矿产耗竭、森林耗竭、二氧化碳排放损失、颗粒物排放损失、自然灾害损失等相关指标构建指标子体系。

2.2 模型建立

2.2.1 时空演变模型

GDP是衡量国民经济发展情况最重要的一个指标,分为名义GDP、真实GDP和绿色GDP三种。随着人们物质生活水平的提高,人们发现增长和发展的界限已经不再明显,虽然真实GDP能够准确反映产量的变动,名义GDP反映产量和价格的变动,但它们并没有反映经济运行的质量以及人们的生活福利。因此,本文引进绿色GDP,并定义绿色GDP的计算公式[8]:

其中,GDPG表示绿色GDP;GDPN表示名义GDP;GI表示绿色投资,是指在环境保护、生态建设以及节能减排方面投资之和;HCI表示人力资本投资,是指在研发、卫生、教育方面的支出之和;EI表示外部自然资本输入,是指净初级产品进口;NAL表示自然资产损失,是指能源耗竭、矿产耗竭、森林耗竭、二氧化碳排放损失、颗粒物排放损失之和;NDL表示自然灾害损失。

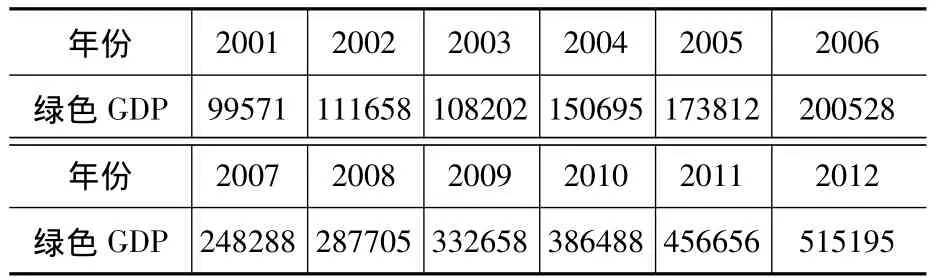

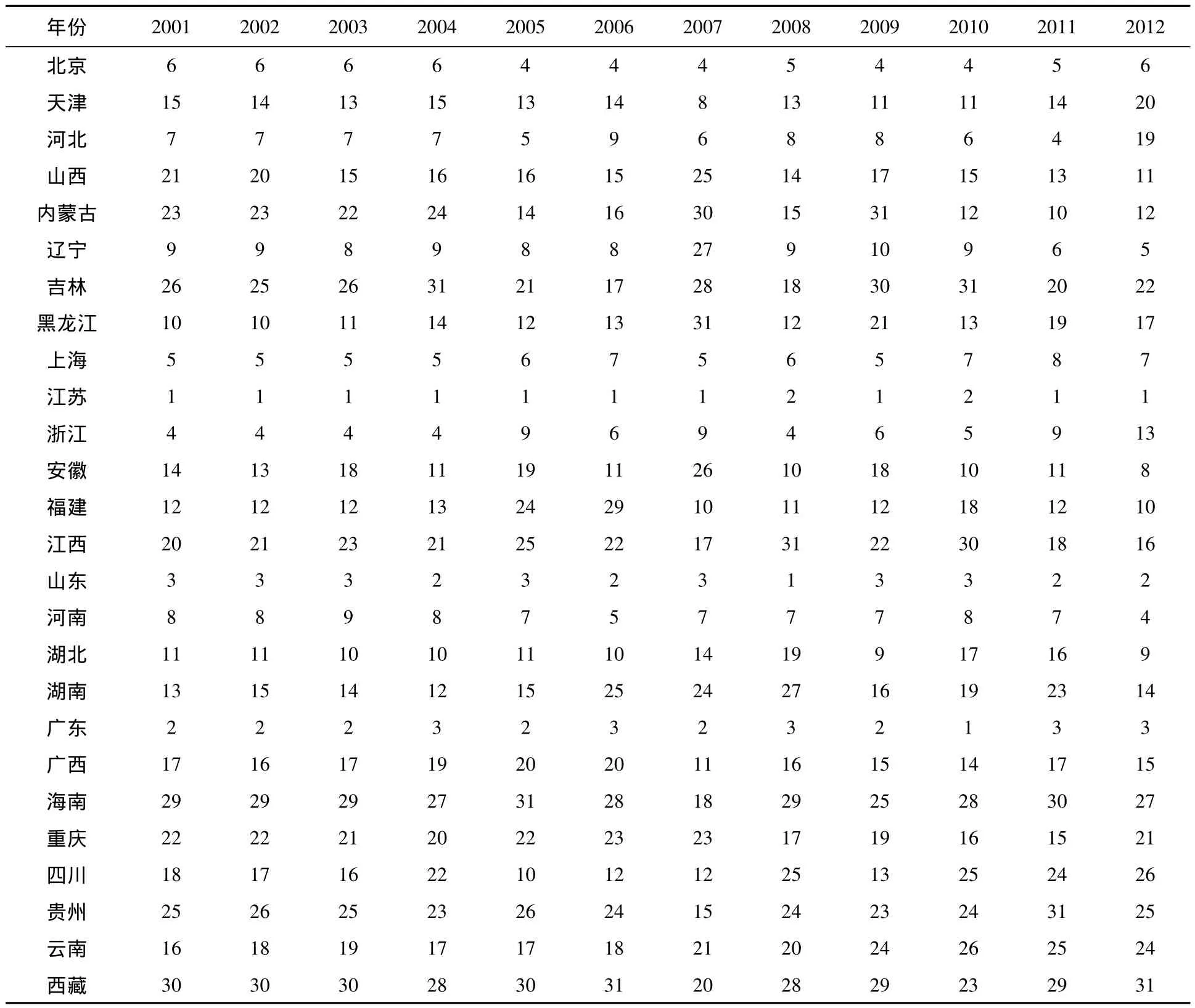

因此,通过计算得到2001-2012年中国绿色GDP数据,见表1。

表1 2001-2012年中国绿色GDP数据(亿元)

从数据结果表1看,2001-2012年内全国绿色GDP含量表现明显的阶段特征。第一阶段:2001-2003年,是全国绿色GDP含量增加的起步阶段。如果将全国绿色GDP含量变化的过程看作是一个爬坡的过程,则这一阶段属于开始爬缓坡阶段。在这一阶段绿色GDP含量上升趋势虽已出现,但总体趋势较为平稳,经济含量还相对较低,仅维持在120000亿元以下。第二阶段:2004-2006年,是全国绿色GDP含量加速增长阶段,属于处于爬斜坡时期。这一阶段绿色GDP含量继续提高,仅经过3年时间,含量从150695亿元迅速膨胀至200528亿元。第三阶段:2007-2012年,是全国绿色GDP含量的高速增长阶段,属于爬陡坡时期。2012年的绿色 GDP含量超过510000亿元,是2001年的5.17倍,达到了前所未有的历史高位。

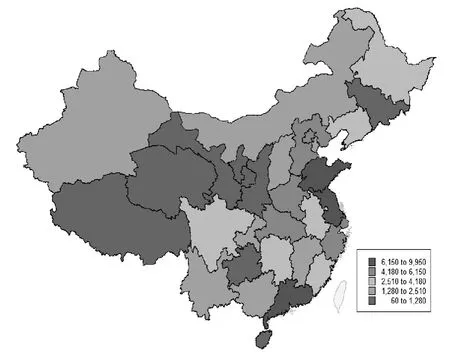

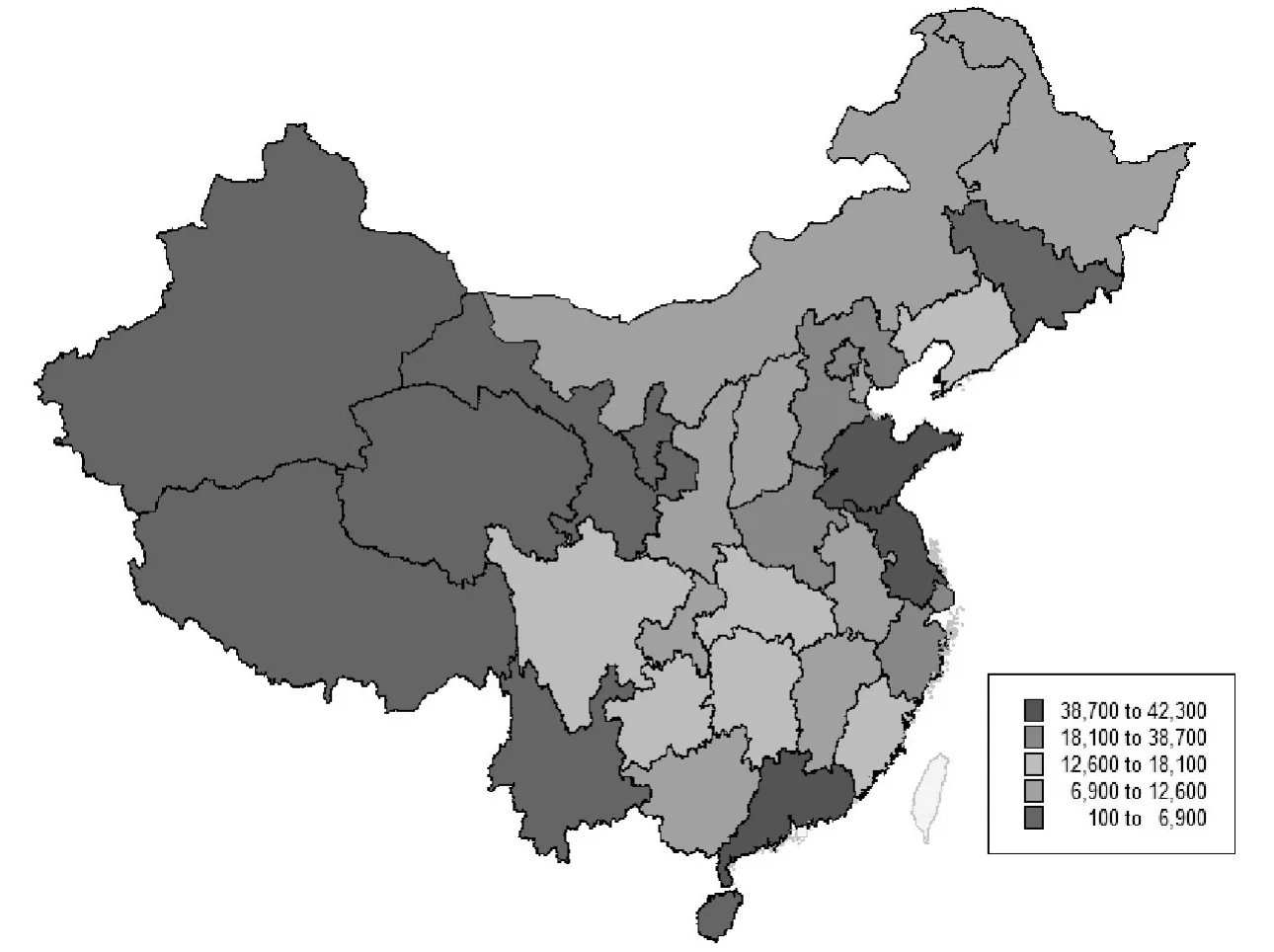

为了更加详细的分析中国绿色GDP分布情况,我们利用MapInfo软件进行空间分析,由于篇幅限制,本文只对2001和2010年两年进行比较分析,如图1、2所示。

图1 2001年全国绿色GDP分布图

图2 2010年全国绿色GDP分布图

由图1可知,2001年全国绿色GDP分布最多的主要集中在山东、江苏和广东3个省份,分布较多的集中在北京、上海、浙江、河南、湖北和河北等6个省份,分布一般的集中在安徽、辽宁、黑龙江、四川、湖南和福建等6个省份,分布较少的集中在内蒙古、新疆、山西、云南、重庆、广西、江西和天津等8个省份。而分布最少的主要集中在西北地区,包括海南、贵州、西藏、青海、甘肃、宁夏、陕西和吉林等8个省份。

由图2可知,2010年全国绿色GDP主要集中分布在山东、江苏和广东3个省份,分布较多的集中在北京、上海、浙江、河南和河北等5个省份,分布一般的集中在辽宁、四川、湖南、湖北、贵州和福建等6个省份,分布较少的集中在天津、重庆、黑龙江、安徽、山西、陕西、江西、广西和内蒙古等9个省份,分布最少的主要集中在西北地区,包括甘肃、吉林、海南、宁夏、青海、西藏、新疆和云南等8个省份。2010年与2001年全国绿色GDP分布相比,绝大数省份的相对分布程度并没有发生变化,相对而言,湖北、安徽、黑龙江、新疆、云南、陕西的相对分布程度有所下降,而贵州则有所上升。

2.2.2 聚类分析模型

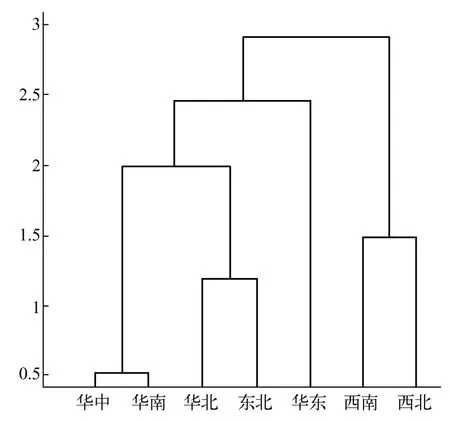

考虑到从国家角度分析中国绿色GDP可能不够周全,因此,将31个省市区(除了港澳台)划分为华东地区(包括山东、江苏、安徽、浙江、福建、上海、江西)、华南地区(包括广东、广西、海南)、华中地区(包括湖北、湖南、河南)、华北地区(包括北京、天津、河北、山西、内蒙古)、西北地区(包括宁夏、新疆、青海、陕西、甘肃)、西南地区(包括四川、云南、贵州、西藏、重庆)、东北地区(包括辽宁、吉林、黑龙江)等七个地区。因此,利用 Matlab[9-10]软件分别对这七大地区的绿色GDP进行谱系聚类分析,得到中国行政区域的聚类分析树状图,如图3。

图3 中国行政区域划分聚类图

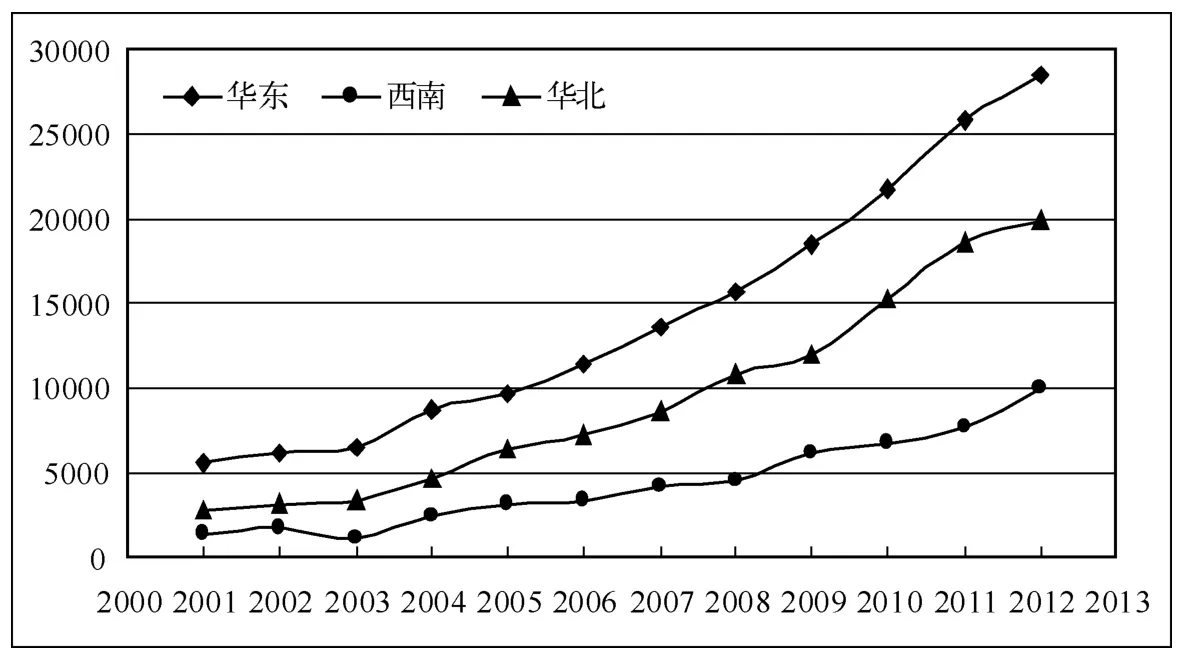

根据聚类分析的结果,将中国行政区域划分为以下三类:第一类为华中、华南、华北、东北四个地区;第二类为华东地区;第三类为西南、西北两个地区。为了分析各区域的绿色GDP差异,我们分别选择华东、华北和西南三个地区进行分析,如图4所示。

图4 华东、华北和西南地区绿色GDP发展趋势

由图4可知,2001-2012年华东、华北和西南三个地区绿色GDP总体上呈现上升趋势,但在2003年有所下降。总体而言,在华东地区,山东省的绿色GDP最大,江西省的绿色GDP最小,华东地区的绿色GDP总体上明显高于上海、福建、安徽、江西。在华北地区,北京市的绿色GDP最大,山西省的绿色GDP最小,华北地区的绿色GDP总体上明显高于内蒙古、天津、山西。在西南地区,四川省的绿色 GDP最大,西藏的绿色GDP最小,西南地区的绿色GDP总体上明显高于云南、贵州、西藏。

2.2.3 模糊综合评价模型

绿色GDP的变化展现了各省市区经济发展的综合情况,但是自然资产损失、绿色投资等因素对经济发展的影响程度并不相等。所以,本文将影响绿色GDP的六个指标划分为成本型、效益型指标,其中,效益型指标有名义GDP、人力资本投资、绿色投资、外部自然资本输入;成本型指标有自然资产损失、自然灾害损失。

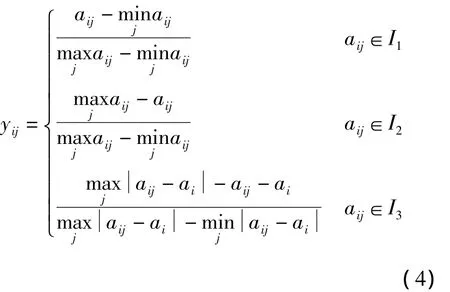

由于不同的数据量纲不同,为了便于比较,本文采用极差正则化公式对数据进行无量纲化,其公式如下:

其中,I1、I2、I3分别表示效益型、成本型、固定型指标。因此,对无量纲化后的数据进行模糊综合评价,并运用Matlab7.0求解得到2001-2012年中国31个省市绿色GDP的综合排名,如表2。

表2 中国31个省市绿色GDP综合排名

续表

通过横向分析可知,在2001-2012年期间大多数省市区的总体经济发展排名都比较平稳,例如,北京作为中国的首都,是经济贸易往来的中心,其排名一直处于第四名到第六名之间,江苏的综合排名一直位于全国第一名或第二名。但也有部分省市区的经济排名出现较大波动,例如,内蒙古在2009年排名第31名,2011年排名却在第10名,其上升幅度高达21。

通过纵向比较2001-2012年中国各省市区经济发展的综合排名可知,北京、上海、江苏、山东、广东等可持续经济发展排名一直稳居全国前几名。相比之下,西藏、甘肃、宁夏等地经济发展较落后,其综合排名相对靠后,追溯其原因,是由于地理位置的局限性导致名义GDP略少于其他省市区,但最大的影响是在发展过程中自然资产损失以及自然灾害损失过于严重,远远高于全国的平均水平。而从区域角度分析,华北及华东地区经济发展水平相对较快,其综合排名靠前;东北、西北、西南地区经济发展相对缓慢,其综合排名靠后。

3 结论

用以衡量各国扣除自然资产损失后新创造的真实国民财富的总量核算指标,绿色GDP实质上代表了国民经济增长的净正效应。绿色GDP占GDP的比重越高,表明国民经济增长的正面效应越高,负面效应越低,反之亦然。本文就是针对中国环境污染和可持续发展问题,通过构建绿色GDP核算体系,综合评价2001-2012年中国绿色发展问题。由于东部沿海地区开放程度较高,在一定程度上拉动了内需,促进经济持续高速的发展,使得沿海地区的综合排名要高于内部地区。在总体较稳定的情况下,存在着部分省市区的综合排名出现较大的波动现象,不具有长期稳定性。因此,在经济新常态背景下,各省市自治区都应该维持较快的经济发展速度,在追求速度的同时注重质量的提高,为实现可持续发展做铺垫。

[1] 刘荣刚.GDP与绿色GDP比较研究[J].现代商贸工业,2012(9):38.

[2] 彭涛,吴文良.绿色GDP核算——低碳发展背景下的再研究与再讨论[J].中国人口、资源与环境,2010,20(12):81-86.

[3] 温怀德.杭州市绿色GDP核算指标体系及应用研究[J].技术经济与管理研究,2011(2):110-114.

[4] 贾湖,于秀丽.基于MCDM的非货币化绿色GDP核算体系和六省市算例[J].干旱区资源与环境,2013,27(8):6-13.

[5] 徐虹.浙江和江苏经济可持续发展能力评价——基于绿色GDP视角[J].华东经济管理,2012,26(12):35-39.

[6] 任以胜,朱道才.基于组合评价法的安徽省城市化水平综合研究[J].河南科技学院.2014(7):1-5.

[7] 李玉琳,高志刚,韩延玲.模糊综合评价中权值确定和合成算子选择[J].计算机工程与应用.2006(23):38-42.

[8] 胡鞍钢.绿色财富:从名义GDP到绿色GDP[J].中关村,2012(6):62-64.

[9] 程卫国,冯峰,姚东,等.MATLAB5.3应用指南[M].北京:人民邮电出版社,1999,417-419.

[10] 谌红.模糊数学在国民经济中的应用[M].武汉:华中理工出版社,1995,129 -148.

猜你喜欢

数学物理学报(2022年5期)2022-10-09

品牌研究(2022年26期)2022-09-19

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

海峡姐妹(2019年3期)2019-06-18

计算机应用(2018年12期)2019-01-08

商周刊(2018年26期)2018-12-29

当代贵州(2015年5期)2015-12-07

中国工程科学(2015年7期)2015-02-27

太原城市职业技术学院学报(2014年9期)2014-02-27