资本支出陷阱

2015-04-29 00:00:00夏蟲

证券市场周刊 2015年39期

伟大的沃伦·巴菲特在1985年“致股东的信”当中检讨了投资伯克希尔·哈撒韦的错误,有一段让人印象深刻。“长年以来,我们一再面临投入大量的资本支出以降低变动成本的抉择,每次提出的企划案看起来都稳赚不赔,以标准的投资报酬率来看,甚至比起我们高获利的糖果与新闻事业还要好许多,但这预期的报酬最后都证明只是一种幻象。”当笔者读到这段话,联想起云铝股份(000807.SZ)前后的几次增发方案,实在找不到比这段话能够更贴切地形容这些徒劳商业活动的了。

云铝股份1998年4月上市时拥有铝冶炼4万吨、铝加工2.5万吨的生产能力,至2014年末,当年完成铝商品产量约110.73万吨,扩大27.68倍;同期,销售收入从5.56亿元增加到191亿元,扩大34.35倍。销售规模扩大的背后是庞大的投资规模,其现金流量表显示,从1998年至2014年,其“构建固定资产、无形资产和其他长期资产支付的现金”这一指标分别是6.2亿元、2.8亿元、2.1亿元、1.1亿元、2.7亿元、5.5亿元、4.4亿元、1.7亿元、2.2亿元、4.1亿元、8.8亿元、18.9亿元、21亿元、28.8亿元、31.8亿元、18.8亿元和12.3亿元,合计173.2亿元。

以公司合并报表角度看,1998年末净资产7.31亿元,净利润400万元;2014年末净资产47亿元,净利润-7.21亿元;此期间17年累计净利润13.81亿元,累计自由现金流-142.59亿元(见图)。

作为一个完整经营主体而非一个单纯会计主体的云铝股份及其控制的子公司,1998年至2007年净利润之和19.31亿元,自由现金之和-18.27亿元,如果说此期间该公司完美诠释了会计利润和真实利润的差别;那么2008年至2014年净利润之和-5.5亿元,自由现金之和-124.32亿元,则让人惊讶,以如此绝对之方式毁灭价值的公司为何还能吸引无数市场参与者?

准确择时再融资

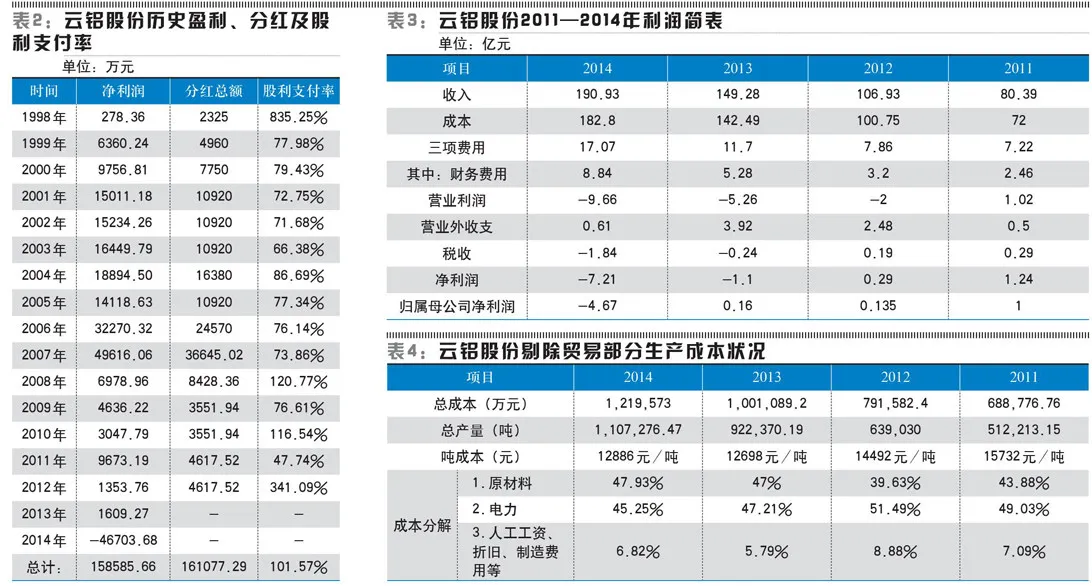

观察云铝股份从1998年以来的6次股权融资募集资金的情况,见表1。

即使不去看每一次的发行说明,也可以知道每一次都会有市场参与者因为各种各样的原因去相信项目将具有不错的前景和良好的回报,但在下图反映的公司会计盈利和真实盈利之间的差额来看,正常而言,它的每一次再融资对于投资人都将是一个巨大的陷阱;如果恰逢牛市,那么这个陷阱的深度将被翻倍放大。不幸的是,该公司正是精于此道的高手,从其最近三次选择的发行时间看,对应的公司市场价格在2008年1月发行时是11.64倍PB左右,2009年8月是5.82倍PB左右,2015年5月对应的是4.3倍PB左右。

以云铝股份最新完成的2015年5月的非公开发行为例,我们来分析为何它的发行是毁灭价值的。

方案称,拟定向增发不超过23.9亿元,用于购买浩鑫铝箔86.92%股权5.85亿元、源鑫碳素100%股权5.85亿元、投资源鑫碳素二期工程5.3亿元、补充流动资金6.9亿元;发行定价拟为4.51元/股。在购买浩鑫铝箔86.92%股权中,云铝股份大股东冶金集团持有68.96%、阿鲁国际(美国铝业孙公司)持有17.96%;购买源鑫碳素100%股权,原为冶金集团另一子公司100%持有。此次交易,浩鑫铝箔定价为1.02倍PB,源鑫碳素定价为1.16倍PB。至于大股东冶金集团,拟认购本次非公开发行股份数量不低于公司本次发行股份总数的40%。

这一方案于2014年9月26日披露,10月29日修订。而截至2014年三季度,云铝股份合并报表资产236.7亿元,负债186.9亿元,权益49.8亿元,有息负债139.75亿元,偿付利息支付的现金8.47亿元,财务费用6.53亿元;资产负债率78.96%,流动比0.54,速动比0.24,息税折旧摊销前利润/负债合计0.01,已获利息倍数0.16;从这一组财务指标可以看出,公司已经到了不注资就破产的局面。

4.51元/股的定价在当时大概相当于1.93倍PB。收购的资产是大股东占有绝对控制权的资产,购买的资产以PB计,定价不高。从披露的资产状况来看,截至2014年8月,浩鑫铝箔资产7.95亿元,负债1.36亿元,权益6.59亿元,收入3.85亿元,营业利润-0.27亿元,净利润-0.26亿元,经营活动现金净流量-836万元,投资活动现金净流量-852万元;源鑫碳素资产23.23亿元,负债18.18亿元,权益5.05亿元,收入1.31亿元,营业利润-659万元,净利润-650万元,经营活动现金净流量1703万元,投资活动现金净流量-8077万元。从这两组数据可以看出,收购浩鑫铝箔和源鑫碳素能够为云铝股份贡献什么?只能是在当前脆弱的天平上继续贡献高额的负债和净现金流出量,甚至连会计利润都没有。

大股东的认购没有实质意义,本次发行购买的资产主要来自大股东,以修正后方案计,交易完成后大股东收到的对应金额约10.49亿元,其认购金额约为9.56亿元,大股东在此次交易完成后还将净流入0.9亿元。

所以,这个发行方案看似合理,实质却是一个不折不扣的“毒丸”。云铝股份当前情况已经陷入自身难保的境地,非公开发行的定价基础却是以市价为基础,这本身没错,但以本例而言,它和内在价值毫无关系,以近2倍PB买入快要陷入破产境地的公司,在正常情况下,参与交易的其中一方只会被认为是不明智和不理性的,但在A股市场,这种非理性繁荣已经不是第一次上演,用一本经典的书名可以形容,“非同寻常的大众幻想与群众性癫狂”。大股东在此次交易中资金左右手互倒,并没有什么实质意义,作为经营主体(合并云铝股份在内)反而从外部投资者手中募集到14.3亿元,并将浩鑫铝箔和源鑫碳素这两块不良资产甩给了上市公司。本次交易的受益者,最大的是大股东冶金集团,其次是收费的一众中介结构,再次是美国铝业脱手不良资产。而上市公司则背上了更大的包袱,参与增发的众多投资者承担了12个月时间段可能发生损失的风险,因为上市公司本身并不创造价值,所以他们利益的实现需要靠以后以更高的价格将手中筹码出清,后来接受筹码的交易者,其交易成本将是上述所有既得利益者的收益。

从方案最终实施结果看,配售金额23.9亿元,冶金集团在内的5名法人和1名自然人参与此次非公开发行;冶金集团配售金额11.74亿元,从整个交易结构上看,其资金流出1.25亿元。

持续犯错

为什么说上市公司毁灭价值?我们还可以从另外一个角度来说明,见表2。

在仅有会计利润而无真实利润的情况下,云铝股份进行了长达15年的分红,这是一项非常不明智的决策。因为公司并没有赚到钱,那么用于分红的钱必然是,要么经营占用,要么借入有息负债维持分红,要么以后续募集的资金用于支付分红给原来股东。第一种方法使供应链上的企业受损而使公司供应链声誉受损;第二种则导致“利滚利”而使经营成果受损。不过,大股东冶金集团自然是这个决策的最大受益者,其次还缴纳了没有必要的红利税。

从财报中可以看出,云铝股份有息负债的增长从2008年开始加速,最终从2007年的24.4亿元增加到2014年161亿元,与此同时,销售收入从2007年的70亿元增加到2014年的191亿元,营业利润从2007年6.8亿元到2014年-9.7亿元,2008年至2014年,累计营业利润-8.61亿元。负债的增加不但没有驱动盈利,反而是导致亏损的原因之一。

公司曾试图聚焦“低成本战略”,打造上游一体化产业链获得低成本优势,但资产结构的构建错误和不可能拥有定价权导致毛利率超低,居高不下的财务费用吞噬可能的一点点营业利润,公司只能沦为底层的基础材料供应商;之后虽然努力提高产品附加值,但目前为止,产品无显著竞争力可以帮助改善盈利。

显然,公司依旧在错误的道路上持续犯错。17年这么长的时间段,足以对一个公司得出相对客观的结论。

从价值创造的角度来看,A股现有的强周期行业公司,比如一些有色金属公司、化工原料和基础设备制造行业公司,都是毁灭价值的;它们占有了大量的社会资源、市场资源、银行信贷资源,但本身并未创造价值,反而将这些资源拖入泥潭。从这个角度看银行贷款,就可以理解银行股为什么在市场的定价机制中不能像2007年以前的那个周期获得高PB的定价。就以云铝股份为例,不在牛市中进行增发的话,资不抵债是可能出现的,就以其2014年末的资产状况而言,如果在那个时点贷款人对其进行清算,161亿元有息负债能够全部收回的可能性微乎其微,如果不能从资本市场上持续发行新股,那么此后的资产状况只会越来越糟糕。

如果市场制度不断完善,这种类型的公司要么变为仙股,要么退市。

不过,当强周期性行业个股出现不同寻常的低价,并且行业的周期性改善即将发生时,这一类的个股会出现极佳的投资机会,这时,要尝试运用不超过10%比例的小仓位设好止损大胆参与,因为没有信息时效优势,只能用判断下跌幅度比例和PB是否极低至0.5左右,并分析破产可能。其中尤为重要的是,如果分析后决定参与投机,那么,要选弹性最大的公司。

声明:本文仅代表作者个人观点