基金发行的量化启示

2015-04-29 00:00:00高基元

证券市场周刊 2015年39期

在9月份A股的横盘震荡中,不仅主板的成交量出现明显萎缩,公募偏股基金的发行市场也进入了冰点。

《证券市场周刊》记者统计发现,如果按照月份以普通股票型、偏股混合型和部分偏股类灵活配置型基金的发行份额、发行数量、认购天数作为衡量发行热度的指标,9月份基金首募市场的低迷程度在2006年6月以来的112个月份中可以排入前五。不过,与低迷时应买入的“常识”存在差异的是,除了2008年8月份的历史发行最低点,其余几个比2015年9月更加低迷的月份虽然都较为接近当时市场的底部,但市场在随后的月份中都没有马上迎来反转,即使存在反弹,幅度也十分有限;而从基金业已有的短暂历史来看,首募如此低迷更像是漫漫熊市的一个信号。

基金发行热度指标

衡量某类基金发行热度的直观指标之一显然是,单位时间内整个市场上对应基金募集份额的多寡:单位时间内市场上该类基金募集到的总份额越多,发行热度就越高;从另一角度而言,为获得同样份额,所花费的总募集时间(各基金募集时间之和)越少,发行热度也越高;最后,反映热度的还有单位时间内整个市场上发行该类基金的数量,单位时间内发行的数量越多,热度当然也越高。因此,不妨以“单位时间内某类基金的发行总份额×基金数量/总募集时间”来衡量该类基金的发行热度,该指标虽然缺乏具体的含义,但却可以为测量热度提供一种相对全面的量化手段。

在基金类别考量上,由于主要关注对股票类资产的风险偏好,以股票配置为主的普通股票型基金与偏股混合型基金自然应被纳入统计,相对难以判断的是近年来越来越受欢迎的灵活配置型基金(股票资产占比0-95%)。本文通过业绩比较基准对灵活配置型基金进行筛选:比较基准计算公式中,剔除债券指数或定期存款利率等所占比较权重如果超过50%的,股票指数占比较权重为50%或50%以上的则予以保留。至于指数类基金(包括分级基金),由于在首募市场上所占比例较小而且统计较为繁琐,为了提高效率,并未纳入统计范围。此外,为了反映市场的真实偏好,本轮暴跌中为救市成立的五只巨型“国家队”基金也被一起剔除。

在数据处理上,许多基金并不是在同一个自然月内完成整个发行过程,对于特定某只基金“属于”哪个月份存在两种统计方式:按照其认购起始日期所在月份计或按照其认购截止日期所在月份计。如果基金发行集中在认购期末完成,以认购截止日期所在月份计更合理;或者集中在认购期初完成,则以认购起始日期所在月份计更合理。然而,这样的规律并不存在,本文采取的办法是按照认购起始日期和截止日期两种方式分别进行统计,再对同一月份得到的两个结果取平均值。两种方式下都出现了数个无数据的月份(当月无基金被记为发行,不能计为0,因为分母总募集时间也为0),但所幸这些月份并未重合,本文计算中对这些特殊月份的值以能获得数据的统计方式的结果替代,未取平均。

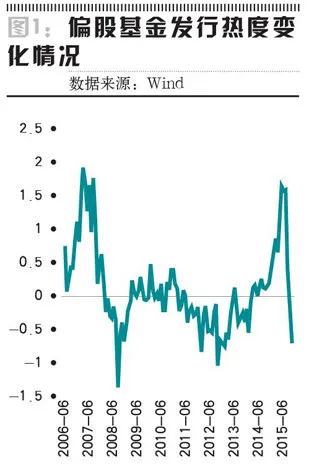

最终的统计结果如图1所示。横轴为时间,左端的“606”表示2006年6月,右端的“1509”表示2015年9月,中间数字同理;纵轴为经过数学处理的基金发行热度指标,纵坐标0表示热度值为统计时间范围内的中位数,某月份的热度指标低于0意味着该月份基金发行热度低于统计时间范围内的中位数水平,高于0则反之。

热度指标调整之深罕见

从图1中可以看出,偏股基金发行热度的变化确实与上证综指的走势较为相似(图2可进一步印证),但波动相比指数明显更为频繁。热度指标的最高值出现在2007年3月,为1.91。统计时间范围内,一共有七个月份的热度指标超过1.5,其中四个出现在2007年3月到8月,三个出现在2015年4月到6月。

热度指标的最低值出现在2008年8月,为-1.37;而2015年9月为-0.69,在统计时间范围内倒数第五,第二低到第四低分别出现在2012年的9月、1月和12月。另外,2015年9月的热度指标还与2008年11月十分接近,后者为-0.68。

尽管热度指标十分接近,2015年9月和2008年11月的背景却大不相同。从2015年6月到9月的短短三个月,热度指标从1.59近乎直线下跌至-0.69,月均下跌0.76个单位,如此快速的下跌已经赶上2007年至2008年期间最坏时的速度,但连续调整的幅度达到2.28个单位,相比后者有过之而无不及。

2007年9月,偏股基金发行热度指标早于上证指数开始回调,连续两个月下降,从2007年8月的1.78下跌至10月的0.19,月均下跌近0.8个单位,连续调整幅度为1.59个单位。2007年11月,热度指标中止下跌,反弹至0.51。

从图1可以观察到,热度指标每次经历快速且幅度较深的调整后,都会迎来反弹。最近这轮热度指标的下降,幅度之深已经创下了统计区间的纪录,可以预期接下来的月份里热度指标反弹将是大概率事件。与此同时,比2015年9月热度指标更低的四个月份,与其紧邻的下一个月份热度指标都出现了反弹,也支持关于10月份热度指标反弹的判断。不过经历这轮波动之后,偏股基金首募市场遭受的打击恐怕比2007年8月至10月间更甚,从中长期来看,偏股基金发行热度很可能同样需要较长时间才能再次回到较高水平。

Wind资讯数据显示,按认购起始日期计,10月份发行的偏股基金共有6只,按认购截止日期计为7只;9月份对应的数量分别为2只和10只,单从数量上看,发行热度的反弹趋势并不明显。

发行热度是领先指标?

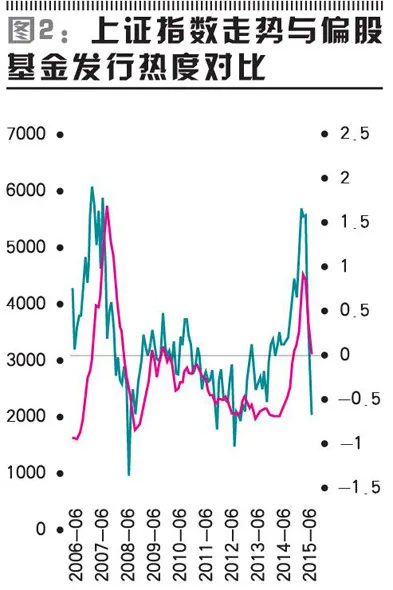

那么,偏股基金发行热度和A股走势之间是否存在关联规律?图2将热度指标与同期上证指数月均值走势放在一起进行对比,可以看到在一些特殊时点热度指标是大盘的领先指标,在大盘发生反转前提前指示了方向。

例如2007年大牛市,热度指标早在3月份就提前见顶,此后伴随上证指数持续上扬,热度指标发生了剧烈波动,并在2007年10月上证指数到达最高点时创下了15个月新低。

再如,2008年9月,上证指数仍在下跌通道中,热度指标已经开始率先反弹,两个月后指数才见底;2014年1月,指数较上月下跌近百点时,热度指标已经掉头向上,随后到2014年6月指数基本都处于横盘震荡,但热度指标期间一直处于震荡向上的趋势中,之后便迎来了最近一轮大牛市行情。

不过,热度指标在其他一些特殊时点并没有比指数更领先做出反应,至少领先的步伐并不显著。2006年9月,上证指数启动大牛市行情时,热度指标刚刚连续第二个月反弹,但仍明显低于6月份的水平,在当时难以用于辨别是否出现趋势性的行情;2015年7月,热度指标的崩溃和指数暴跌同时发生,如果将其作为领先指标无疑就失灵了。

热度指标的这次失灵,和其在2007年股市崩溃之前的表现形成了鲜明的对比。这种现象很可能意味着,绝大部分基金公司并没有预料到指数会在这个时点出现反转。2007年10月,指数和热度指标的显著背离则显示当时大部分基金公司已经对指数过高感到恐惧。

更进一步,对指标失灵一种可能的解释是,在基金公司预期较为一致的指数顶部或底部附近,热度指标作为先行指标十分灵敏,例如2007年10月、2008年9月和2014年1月;但当指数处于中间或者并不“极端”的位置时,由于各家基金公司存在分歧,热度指标的领先特性就几乎消失。如果这种解释成立,那么当前上证指数很可能就处于这样一个热度指标“测不准”的区间。