金种子个股研报

2015-04-29 00:00:00

证券市场周刊 2015年37期

赣锋锂业 " 业绩高成长

国联证券 "皮斌/文

9月份参评“金种子10指数擂台”的30家券商选送的所有股票中,由国联证券选送的赣锋锂业(002460.SZ)表现较为出色,全月涨幅高达23.13%。接下来让我们一起分享国联证券分析师皮斌对其进行的最新研报解读。

价值评估:★★★成长评估:★★★★安全评估:★★★★

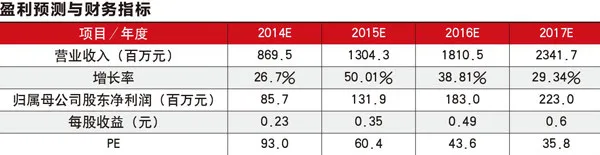

盈利预测

考虑美拜电子并表,预计全面摊薄后2015-2017年EPS分别为0.35元、0.49元、0.60元,市盈率分别为60倍、44倍、36倍,公司估值水平已经处于历史低位,建议积极关注,维持“推荐”评级。

风险提示

1.新能源汽车推广不达预期;2.锂产品涨价不及预期;3.原料供应受到影响。

半年度业绩符合预期产业链布局更进一步

上半年公司产能进一步释放,收入和净利润保持了高速增长,尽享行业景气周期向上的红利。产业方面,公司全产业链布局战略更进一步,在未来行业前景更加明确的条件下,公司积极收购资源,国内收购江西锂业,国外同澳大利亚Neometals和PMI公司签署股权合作协议,为公司长期的资源供应打下了坚实基础。公司收购美拜电子已经完成资产过户,消费电子锂电池的布局完成,未来公司在动力电池领域的拓展仍然值得期待。

动力锂电池的爆发将带来锂产品更加美好的十年

由于资源和环境的压力不断加大,当前世界主要国家都在大力推动电动汽车的广泛使用,以美国、中国、日本、欧洲最为领先。电动汽车需要的锂电池容量成百倍增加。以特斯拉为例,其85Kwh版本的ModelS使用了8000多只18650电池,相当于笔记本电脑电池的1300倍,是标准手机电池容量的10000倍左右,因此,电动汽车对锂电池的需求将远远大于消费电子产品的需求。虽然当前价格高、续航里程低、充电设施不足的问题仍在阻碍电动汽车的发展,但是我们认为电动汽车已经迈过了产品的导入期,正在迎来高速成长阶段。随着电池能量密度的提高和大规模生产后成本的下降,锂电池的单位价格将保持在每年10%以上的下降速度,续航里程会逐步增加。各国也在加大充电设施的建设力度,未来电动汽车相对于燃油汽车的经济性就会越来越明显,市场化力量将主导推动电动汽车的快速普及。这将是一个超过万亿规模的大市场,对锂产品的需求也将呈现爆发式增长。我们预计,交通运输领域的电动化趋势将使得其对锂离子电池的消费量从2013年的1144.34万Kwh增长至2016年的4943.55万Kwh,增长超过4倍,复合增速超过60%,是锂离子电池的最大增长动力。

2015年是国内新能源汽车推广新一阶段的考核时点,各地落实推广政策有望提速。未来几年新能源汽车将维持超高速增长,不出意外,2015年中国将超过美国成为全球新能源汽车第一大国。按照政府此前规划到2015年,新能源汽车累计产销突破50万辆,2020年突破500万辆。我们预计2016年50万辆目标将实现。按照我们的估算,2014年国内新能源汽车对动力锂电池的需求量达到503万Kwh,2017年有望达到3420万Kwh,3年增长超6倍,年均复合增速有望达到89.4%。最迟2016年,国内用于交通运输领域的锂电池量就将超过消费电子电池。以1Kwh锂电池消耗0.8Kg碳酸锂计,2017年新能源汽车对碳酸锂的需求量就将超过2.7万吨,相当于国内一年碳酸锂的产量。

万吨锂盐产能释放,增长确定

公司金属锂及锂盐系列产品收入4.80亿元,同比增长34.72%,主要来自公司新产能释放。上半年国内新能源汽车产销量同比增长3倍,动力电池供不应求,对电池级的氢氧化锂和碳酸锂产品需求旺盛,我们预计国内2015年对碳酸锂等锂产品的总体需求量增长在20%以上,公司作为行业龙头,增速会更快。2015年以来,国内三元材料动力电池逐渐增多,对电池级氢氧化锂的需求大幅增长,公司的万吨锂盐项目主要扩产电池级氢氧化锂,成为今明两年主要利润增长点。

锂产品价格仍将继续上行,公司毛利率还有提升空间。上半年赣锋碳酸锂产品对外报价逐步提升,同比提高13%左右。由于锂资源寡头垄断,未来随着需求的增长,产品价格还将进一步提升。上半年公司金属锂及锂盐产品综合毛利率20.14%,同比下降1.35个百分点,由于公司产品涨价存在一定的滞后期,因此毛利率可能还未体现出公司提价后的水平,未来会有回升的空间。