人民币再扣心弦

2015-04-29 00:00:00廖宗魁

证券市场周刊 2015年46期

一波未平,一波又起。人民币在短暂的平静后,波动又开始扣人心弦。

8月份掀起惊涛骇浪之后,人民币的波动逐渐归于平静,人民币也顺利加入SDR。不过,最近人民币贬值的情绪有所增加,而央行对外汇市场的干预力度似乎有所减弱。

在岸人民币汇率贬值到了6.42,创4年多的新低;离岸人民币汇率则贬值到6.5,离岸与在岸价差达800个基点,是9月初以来最大的价差。而整个11月离岸与在岸人民币汇率日均价差一直维持在300个基点左右。

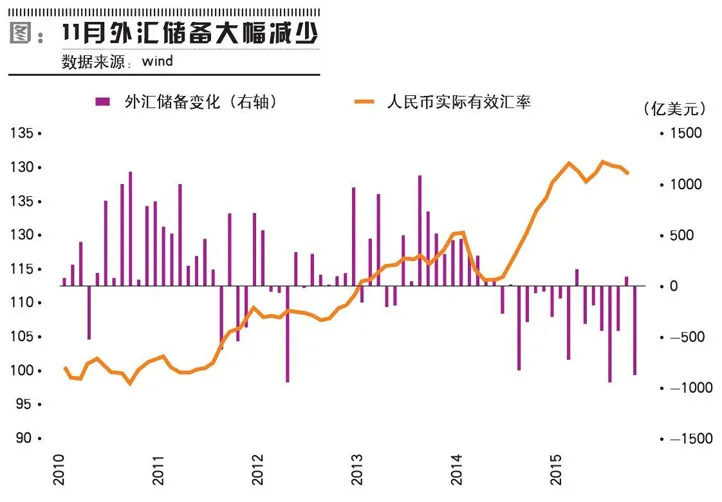

这表明在人民币加入SDR后,市场对人民币的贬值预期开始明显增加。11月外汇储备大幅减少872亿美元,更加引发了市场对资本大规模外流的担心。

在8月底和9月初,离岸与在岸人民币汇率价差也一度非常大,甚至达到1000个基点以上,当时央行都在离岸市场采取了果断的干预措施。近期央行的干预力度明显减弱,而且在岸人民币汇率跟随离岸汇率逐步贬值。

一方面,美国加息在即,央行或许是想提前释放一部分贬值压力;另一方面,人民币的贬值并没有带来金融市场的不安,人民币的波动仍处在央行可以忍受的范围。

外汇储备减少玄机

12月7日,外管局公布了11月外汇储备数据,外汇储备超预期的大幅减少了872亿美元,降至两年多来的最低水平,这大大激发了对人民币的看空情绪。12月7日-9日,离岸人民币汇率就贬值了近600个基点。

这很容易让人联想到8月份,当时人民币引发了全球市场动荡,当月外汇储备大幅减少了939亿美元。

资本外流的情况可能并没有看起来那么严重。11月美元大幅升值,使得非美货币大幅贬值,而中国的外汇储备用美元计价,即使什么情况也没发生,公布的外汇储备数字也会大幅缩水。

按照外界的一些估计,中国外汇储备中美元资产占70%,而非美资产占30%。11月美元指数升值了3.4%,那么中国外汇储备中的非美资产折算成美元时就缩水了3.4%,大约缩水380亿美元。也就是说,11月份减少的外汇储备中有一半是由于折算导致的账面缩水。

这种现象在美元大幅升值的时候都会出现,比如2014年9月美元大幅升值近4%,当月外汇储备减少了811亿美元;2015年3月美元升值了3.3%,当月外汇储备也是大幅减少715亿美元。

这与8月份的情况则完全不同,当月美元还贬值了1.3%,外汇储备的大幅减少主要是由于资本外流和央行对外汇市场的强力干预。

如果放在一个更长的时间框架下考察,中国的外汇储备自2014年下半年以来开始不断减少,与之伴随的是美联储加息预期不断升温和美元大幅升值。

这一特征不仅仅在中国的外汇储备上出现,它已经是一个全球特征,实际上全球各国的外汇储备在2014年6月达到峰值以后都出现了回落。据Marketfield的数据,全球外汇储备已经比峰值减少超过8000亿美元,沙特、俄罗斯、墨西哥等国家外汇储备都大幅减少。

从离岸人民币市场的情况看,央行对外汇市场的干预态度也没有之前那么强硬了。随着美元继续攀升,央行似乎有意让人民币适当贬值。正如央行副行长易纲在12月1日的人民币加入SDR吹风会上表示,“今后汇率波动有所扩大是正常的,如果波动超过一定幅度或国际收支异动,央行会果断适当干预。”

显然,央行并不希望人民币持续的大幅贬值,但其中的度在哪里,恐怕也只能走一步看一步。虽然最近人民币的贬值预期有所增加,资金也在外流,但并没有像8月底那样引发金融市场的大动荡,这或许就是央行的底线。

可以预见,11月份的外汇占款也会负增长,这无疑会削弱货币投放,央行需要加大流动性的释放来弥补外汇占款的减少。按照过去一年的节奏,12月份下调一次存款准备金率是大概率的政策操作。

外需仍旧疲弱不堪

海关总署公布的数据显示,出口依然疲弱,进口则有所改善。11月以美元计价的出口同比增长-6.8%,增速与10月大致持平;以美元计价的进口同比增长-8.7%,比10月份-18.8%有所好转。在进口疲软的推动下,11月贸易顺差仍高达541亿美元。

分国别来看,对G3出口增速都有不同程度的下降。11月对美国、日本和欧盟出口同比增长分别为-5.3%、-10.5%和-9%,分别比10月下降4.4、2.8和6.1个百分点。这说明发达国家经济的复苏并不强劲,11月美国制造业PMI跌至48.6%,欧洲和日本仍在考虑进一步加大宽松的力度。

对主要新兴市场国家出口仍然处于非常糟糕的境地。11月对印度的出口增速已经下滑至零,对俄罗斯、巴西和南非的出口增速分别为-39.5%、-45.9%和-27.5%。

短期内,外需糟糕的状况恐怕难以改变。制造业PMI中的新出口订单指数已经下跌至46.4%,已经连续14个月处于50枯荣线以下。

进口增长的改观可能有几个原因:一方面,2014年11月进口的基数较低,使得同比数据有所改善;另一方面,进口量上确有改善,在铁矿石价格有所下降的情况下,11月铁矿石进口量同比增长21.9%,比10月份大幅提高了近25个百分点。

通缩压力不减

国家统计局的数据显示,11月居民消费价格指数CPI同比增长1.5%,比10月上升0.2个百分点;PPI同比下降5.9%,与10月持平,已经连续45个月负增长。

由于天气过早进入寒冬,鲜菜价格上涨带动的食品价格上升是CPI回升的主要原因。11月鲜菜价格同比增长9.4%,比10月大幅提高4.8个百分点,CPI同比增速上升中有0.14个百分点都是来自鲜菜价格的上涨。

而非食品价格仍然保持平稳,处于较低的水平。11月非食品价格同比增长1.1%,比10月略上升0.2个百分点,其中主要是医疗和通讯类价格的略微上升。

全球需求不振使得大宗商品和原油价格仍在下降。刚刚结束的OPEC会议对未来原油产量并没有达成一致,OPEC一些主要成员国,如伊朗和伊拉克,并不愿意减产,因为这可能减少它们的市场份额。

原油的供需矛盾还会进一步持续,油价短期内很难有明显恢复。12月初,WTI油价一度跌破37美元/桶,创下金融危机时的新低;布伦特油价则一度跌破40美元/桶。CRB商品指数已经跌至177附近,创下13年来的最低水平。

在PPI中下跌幅度较大的也正是与大宗商品密切相关的行业,煤炭开采、石油和天然气开采、黑色金属矿采选业出厂价格分别下滑16.8%、36.5%和18%。国内产能过剩行业仍有待消化,大宗商品价格也将保持低位,工业严重通缩和PPI大幅负增长的局面短期难以改变。