【2月车市】中国

2015-04-29 14:14:16于杰

汽车纵横 2015年4期

于杰

2月,汽车产销比上月明显下降,比上年同期略有下降。1-2月,汽车产销呈稳定增长。乘用车增幅比上年同期略有减缓,商用车降幅依然明显。

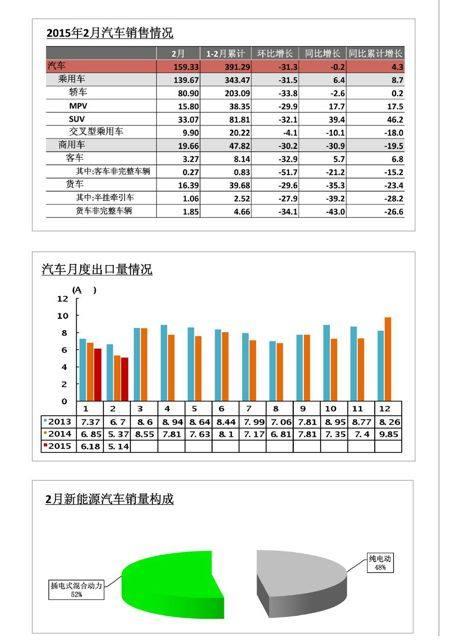

根据中国汽车工业协会的数据,2月,汽车生产163.18万辆,环比下降28.65%,同比下降0.38%;销售159.33万辆,环比下降31.31%,同比下降0.22%。其中:乘用车生产141.28万辆,环比下降28.26%,同比增长5.49%;销售139.67万辆,环比下降31.47%,同比增长6.42%。商用车生产21.90万辆,环比下降31.06%,同比下降26.69%;销售19.66万辆,环比下降30.20%,同比下降30.85%。

1-2月,汽车销售391.29万辆,同比增长4.25%。其中乘用车销售343.47万辆,同比增长8.72%;商用车销售47.82万辆,同比下降19.49%。

乘用车: 1-2月开门有点红

与上月相比,交叉型乘用车产销降幅略低,其他乘用车品种下降均较为明显;与上年同期相比,交叉型乘用车和基本型乘用车(轿车)产销有所下降,其他品种保持快速增长。

根据中国汽车工业协会的数据:2月,轿车产销81.68万辆和80.90万辆,环比下降30.46%和33.79%,同比下降4.27%和2.63%;多功能乘用车(MPV)产销16.44万辆和15.80万辆,环比下降24.03%和29.93%,同比增长14.27%和17.67%;运动型多用途乘用车(SUV)产销33.30万辆和33.07万辆,环比下降29.79%和32.14%,同比增长37.49%和39.42%;交叉型乘用车产销9.86万辆和9.90万辆,环比下降5.11%和4.12%,同比下降1.39%和10.10%。

1-2月,轿车销售203.09万辆,同比增长0.21%;MPV销售38.35万辆,同比增长17.47%;SUV销售81.81万辆,同比增长46.17%;交叉型乘用车销售20.22万辆,同比下降17.96%。

商用车:货车继续“拖累”商用车

商用车产销比上月和比同期均呈现较大幅度的下降,其中货车产销下降仍是造成商用车下降的主要原因。

根据中国汽车工业协会的数据:2月,客车产销3.21万辆和3.27万辆,环比下降35.81%和32.86%,同比增长4.25%和5.65%。其中:大型客车销售0.40万辆,环比下降29.46%,同比增长47.01%;中型客车销售0.36万辆,环比下降40.74%,同比下降4.08%;轻型客车销售2.51万辆,环比下降3 32.09%,同比增长2.53%。货车销售16.39万辆,环比下降29.64%,同比下降35.31%。其中:重型货车销售2.75万辆,环比下降31.29%,同比下降49.67%;中型货车销售0.95万辆,环比下降27.28%,同比下降47.35%;轻型货车销售9.21万辆,环比下降30.82%,同比下降35.49%;微型货车产销售3.48万辆,环比下降25.53%,同比下降8.14%。

1-2月,客车产销8.22万辆和8.14万辆,同比增长14.99%和6.75%。货车销售39.68万辆,同比下降23.36%。

新能源:高速增长

根据中国汽车工业协会的数据:2月,新能源汽车生产6190辆,销售6045辆,同比分别增长2.7倍和3倍。其中纯电动汽车产销分别完成3061辆和2890辆,同比分别增长2.8倍和4倍;插电式混合动力汽车产销分别完成3129辆和3155辆,同比分别增长2.7倍和2.4倍。

1-2月新能源汽车生产12853辆,销售12440辆,同比分别增长2.8倍和2.9倍。其中纯电动汽车产销分别完成6519辆和5996辆,同比分别增长3.4倍和4.2倍;插电式混合动力汽车产销分别完成6334辆和6444辆,同比分别增长2.3倍和2.2倍。

中国品牌:表现超强

根据中国汽车工业协会的数据:2月,中国品牌乘用车共销售60.52万辆,环比下降30.25%,同比增长19.67%,占乘用车销售总量的43.33%,占有率比上月提升0.75个百分点,比上年同期提升4.80个百分点。而与上月相比,德系、美系、日系、韩系和法系品牌乘用车销量均呈明显下降。1-2月,中国品牌乘用车共销售147.30万辆,同比增长20.86%,占乘用车销售总量的42.89%,占有率较上年同期提升4.31个百分点。与上年同期相比,法系乘用车市场占有率略有增长,其他外国品牌呈不同下降。

全国乘用车市场信息联席会分析:自主品牌表现较强的原因首先是自主的产品突围战略的成功,自主新品得到国内主力消费群体的充分认可,尤其是新购车群体较认可自主推出的SUV类车型,形成2月SUV市场中自主的零售份额达到54%的超强表现。15年自主强于合资增速的另一个重要原因是区域的板块性增长分化特征明显,春节前是新购群体的购车高峰,春节前中部地区走强,尤其是中部的黄河流域和长江流域表现超强,而东部发达地区零售惨淡。政策对自主也是给力的,14年9月开始的节能车补贴政策对自主品牌也带来较大的增量,部分厂家逐步推出新款节能车型得到市场的认可。

进口车:面临十年来最严峻局面

根据中国汽车流通协会的数据:1月份,从销售端来看同比下滑超过20%;2月份的即使有春节的因素销量也没有恢复过来。因为去年同期也是春节,所以两个数据还是具有可比性的,同比下滑达到了16.6%。所以1-2月份市场下滑19%左右,将近20%,这个幅度是相当大的。从供给角度来说,海关进口量1月份下滑13%,2月份最终的数据还没有出来,大概的数是6万台左右,而去年平均都在11万辆的水平。去年同期的春节供给量8万多台,同比下降同样超过了20%。所以1、2月份进口车供给量下滑18%左右。

国际汽车有限公司高级经理王存称,一季度开局的1月和2月进口车供给和需求的双降是其自进入汽车行业超过十年以来的第一次双降,是一个非常严峻的局面。尽管在2012年的时候曾经出现过需求连续六个月超过10%的下滑,但是当时的供给基本还是相对稳定的。今年不论供给还是需求在一到二月都出现了明显的下滑。一到二月需求下滑19%,供给下滑18%,双降的局面可能会导致市场面临深刻的调整。但是这个调整短期内并不能够调整过来。因为从历史经验看,2012年的高供给带来的库存的消化时间为6-9个月。今年库存深度比2012年还要高,因此预计调整比这个时间还要长。所以今年将是名副其实的进口车库存调整年。

猜你喜欢

汽车纵横(2023年9期)2023-09-19 09:56:48

汽车纵横(2022年3期)2022-03-11 04:47:34

汽车纵横(2021年10期)2021-10-18 03:42:44

海峡姐妹(2018年5期)2018-05-14 07:37:12

产品可靠性报告(2017年7期)2017-09-05 09:49:14

汽车纵横(2016年6期)2016-06-17 09:28:35

汽车电器(2014年5期)2014-02-28 12:14:19

汽车纵横(2013年7期)2013-04-29 10:59:23

汽车与新动力(2013年6期)2013-03-11 16:08:19

汽车纵横(2012年10期)2012-04-29 16:35:25