【6月车市】中国

2015-04-29 12:06于杰

汽车纵横 2015年8期

于杰

6月,汽车产销继5月后再次双双下降,而乘用车产销月度同比(扣除两节因素外的月份)自2008年12月以来第一次呈现双双下降。

根据中国汽车工业协会的数据,6月汽车销售180.31万辆,同比下降2.31%。其中,乘用车共销售151.14万辆,环比下降6.08%,同比下降3.36%。在乘用车细分品种中,与上月相比,四大类品种销量均呈一定下降,MPV和交叉型乘用车降幅居前;与上年同期相比,SUV销量保持较快增长,其他品种有所下降。6月,轿车销售84.62万辆,环比下降 6.70%,同比下降14.91%;SUV销售44.82万辆,环比下降2.40%,同比增长37.75%;MPV销售12.60万辆,环比下降10.31%,同比下降0.61%;交叉型乘用车销售9.10万辆,环比下降11.25%,同比下降22.48%。

6月,中国品牌乘用车共销售57.08万辆,环比下降9.83%,同比下降0.13%,占乘用车销售总量的37.77%,占有率比上月下降1.57个百分点。与上月相比,美系品牌销量增长最快,日系略增,其他外国品牌有所下降。

6月,销量排名前十位的轿车生产企业依次为:上海大众、上汽通用、一汽大众、东风日产、长安福特、一汽丰田、北京现代、神龙汽车、广汽本田和长安股份。与上月相比,上海通用销量增速居前、长安福特和一汽丰田呈小幅增长,其他企业呈不同程度下降。

6月,销量排名前十位的SUV生产企业依次是:长城汽车、长安股份、长安福特、上汽通用、东风日产、上海大众、东风本田、江淮股份、北京现代和华晨汽车。与上月相比,长安福特销量增速最为明显,东风本田、上海大众和华晨汽车增速超过10%,市场表现同样突出。

据中汽协会统计,6月新能源汽车生产19153辆,销售21055辆,同比分别增长2.7倍和2.4倍。其中纯电动汽车产销分别完成12864辆和14699辆,同比分别增长3倍和2.7倍;插电式混合动力汽车产销分别完成6289辆和6356辆,同比增长2.1倍和1.8倍。

据中汽协会统计的汽车整车企业出口数据,6月汽车企业出口为6.78万辆,比上月下降4.2%,比上年同期下降16.3%。分车型看,乘用车本月出口3.78万辆,比上月下降0.8%,比上年同期下降20%;商用车出口3万辆,比上月下降8.2%,比上年同期下降11.1%。

上半年车市盘点

上半年中国汽车产销虽然保持着整体的增长,但是增速已经呈现下降趋势,出口也在持续下滑,全行业的经营压力不断加大。可以说,整个汽车行业正在面临比较严峻的形势。

微增长

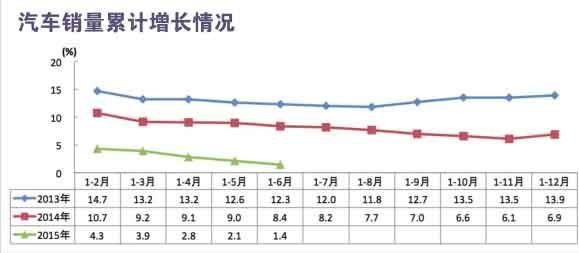

根据中国汽车工业协会的数据,上半年汽车产销分别完成1209.5万辆和1185.03万辆,比上年同期分别增长2.6%和1.4%。上半年前5个月汽车产销增速总体呈逐月放缓态势;1-6月中有三个月份出现销量同比下降,其中5、6月连续两月汽车产销月度同比呈现双降(产销降幅5月为0.58%和0.40%,6月为0.22%和2.31%)。

中汽协预测全年汽车销量同比增长3%。中国汽车产销从平均增速24%降到7%,再到今年可能出现的3%,从中我们可以看到,中国汽车市场由高速增长转入微增长已成事实。

中国品牌份额提升

上半年,中国品牌乘用车共销售418.46万辆,同比增长14.57%,占乘用车销售总量的41.45%,占有率比上年同期提升3.54个百分点。其中,中国品牌的轿车销售124.34万辆,同步下降了10.6%,占有率为21.5%,比去年下降了1.1个百分点;中国品牌SUV上半年共销售141.77万辆,销量超越了轿车,同比增长92.8%,占到SUV市场份额的53.3%,

德系、日系、美系、韩系和法系乘用车分别销售198.83万辆、150.78万辆、121.75万辆、81.34万辆和36.55万辆,分别占乘用车销售总量的19.69%、14.94%、12.06%、8.06%和3.62%。与上年同期相比,上述外国品牌市场占有率均呈一定下降,德系降幅更大。

乘用车增速回落

上半年,乘用车销量为1009.56万辆,同比增长4.80%,比上年同期回落6.38个百分点。其中:轿车销售578.93万辆,同比下降5.89%。在上半年中轿车已经连续五个月出现下滑,其中五月份下降最高,达到10%。另外,SUV销售266.12万辆,同比增长45.94%;MPV销售101.63万辆,同比增长15.26%;交叉型乘用车销售62.88万辆,同比下降19.03%。

与上年同期相比,轿车结束增长,交叉型乘用车降幅略有加大,SUV和MPV增幅趋缓。

SUV火爆

随着人们消费习惯的变化,SUV逐渐超越轿车成为最受青睐的车型,没有之一。与以往车企致力于轿车市场的情况不同,如今的车企如果没有在SUV领域抢占一席之位,那么必定面临的是市场被瓜分的局面。今年上半年,中国市场上的SUV继续保持着高速增长,在中汽协分类中只有SUV产销保持高速增长,生产量是273万辆,销售量266万辆,同比增长47.55%和45.94%。

值得一提的是中国品牌SUV。上半年中国品牌的乘用车销售了418万辆,占有率达到了41.5%,比去年同期提升了3.5个百分点。其中,中国品牌SUV销售了141.77万辆,这个数字吵过了中国品牌轿车的数量,同比增长92.8%,占到SUV市场份额的53.3%,这个份额比去年增长了12.9%。可以说,中国品牌SUV的增长成为上半年中国品牌市场份额提升的主要支撑力量。除此之外,中国品牌MPV销售了89.52万辆,同比增加了19.3%,市场份额占到了88.1%。

新能源车爆发式增长

上半年,新能源汽车生产76223辆,销售72711辆,同比分别增长2.5倍和2.4倍。其中纯电动汽车产销分别完成49042辆和46219辆,同比分别增长3倍和2.9倍;插电式混合动力汽车产销分别完成27181辆和26492辆,同比增长2倍和1.9倍。

新能源汽车的爆发式增长与多项扶持政策出台有关。按照目前趋势,今年新能源汽车或许有望实现15万到20万辆的产销量。

出口下滑

2012年中国汽车出口超过了100万辆,这100万辆卖到了全球195个国家和地区。但是从2012年开始就逐渐下滑,去年出口量为80多万辆,今年上半年出口只有38.5万辆,比上年同期下降了13.5%。其中,乘用车出口21.37万辆,比上年同期下降18.7%;商用车出口17.13万辆,比上年同期下降6%。

库存持续增长

截止到6月底,汽车企业库存(不包含流通环节的库存)为141.59万辆,同比增长3.5%,其中乘用车库存为118.50万辆,同比增长6.6%,商用车库存为23.09万辆,同比下降9.8%。

全年产销形势预测

中国汽车工业协会认为,2015年上半年,中国宏观经济总体上处于趋势性回落和周期性下滑阶段,各类宏观总体指标下滑较明显,并超越市场预期。与此同时,结构性调整进一步深化,转型中存在新的生机和新的动力,回落中触底的迹象开始出现。除宏观经济、投资、股市等因素对今年的汽车市场有很大影响;还有一些影响因素:一是出口的不利因素短期内难以解决;二是受排放标准升级边际效应影响,载货车市场恢复需要过程。

因此,中国汽车工业协会预测(括号内为2014年实际销量):2015年,乘用车销量在2093(1970)万辆左右,增速为6.24%;商用车销量在324(379)万辆左右,同比下降14.5%;出口相比2014年下降约为11.3%,为84(海关统计数:94.7)万辆;进口汽车90(海关统计数:143)万辆,同比下降为-37%;中国汽车全年销量为2417万辆(其中国内销量2333万辆,出口量84万辆),增速约为3%;全年汽车市场需求约在2423万辆。

猜你喜欢

汽车电器(2023年12期)2024-01-07

汽车纵横(2023年9期)2023-09-19

汽车纵横(2022年3期)2022-03-11

汽车纵横(2021年10期)2021-10-18

汽车文摘(2021年2期)2021-02-01

学生天地(2020年15期)2020-08-25

小学生学习指导(低年级)(2019年9期)2019-09-25

汽车电器(2014年5期)2014-02-28

小猕猴智力画刊(2013年2期)2013-03-15

汽车与新动力(2013年6期)2013-03-11