我国国有企业上市公司资本结构与公司治理问题研究

2015-04-21 00:55孙慧

经济师 2014年11期

关键词:资本结构

孙慧

摘 要:资本结构与公司治理是企业理论和实践中两个关键性问题,它们对企业绩效具有显著作用。我国国有企业上市公司存在股权高度集中、“内部人控制”以及债券融资比例低等问题,文章分别从制度、法律以及市场三个角度进行深层次的原因剖析,从而提出优化资本结构、完善公司治理的有效途径。

关键词:资本结构 股权集中 相机性控制

中图分类号:F830.91 文献标识码:A

文章编号:1004-4914(2014)11-104-02

一、引言

资本结构是企业取得各项资金来源、组成以及相互关系。企业的资金来源一般包括权益类资金和负债类资金,因此,资本结构也是反映了企业对债权人和股东之间的分配权益。公司治理即企业法人治理,它主要表现为公司所有者、董事会和经营者(经理人)之间的权利划分和互相制衡,这种表现决定了谁来对公司实施控制以及如何实施控制。因此,在公司治理中,债权和股权不仅仅是融资工具,还可以作为公司治理结构理论的不同模式。

二、资本结构与公司治理的关系综述

我国的实践证明,现实中的公司资本结构与资产价值密切相关,同时,资本结构也进一步影响公司治理结构。不同公司治理结构理论中关于公司财务管理目标的描述大致经历了三个阶段,即:公司利润最大化、股东财富最大化和公司相关者利益最大化。

关于资本结构与公司治理的关系,国内外学者对此进行了大量研究。冉光圭(2009)认为公司治理结构实质上是企业的所有者、债权人和经营者之间的一种契约性关系,这种关系进一步影响公司的资本结构。朱嘉(2011)认为资本结构治理效应正是表现为资本结构对公司治理结构的影响,企业是通过对债权融资和股权融资的不同选择进而对公司治理结构的效率产生影响的。Modigliani和Miler(1958)在一个理想的和没有摩擦的资本市场假设下,研究资本结构与公司价值的关系,结论为:债务融资和权益融资的选择对公司价值和资金获得成本没有实质性影响。之后,Modigliani和Miler又将定理中的前提假设进行修改,得出资本结构与公司价值密切相关的结论,并提出了“最优资本结构”的说法。青木昌彦(1995)认为,资本结构对于现代企业的重要性,不仅在于融资成本与公司市场价值,更重要的是它影响着公司治理结构。

三、我国国有企业上市公司资本结构与公司治理存在的问题分析

我国国有企业上市公司的资本结构及其形成机制具有一定的特殊性,既包括我国资本市场特有的制度特征,也有非制度性因素的影响。以下是笔者对我国国有企业上市公司资本结构和公司治理的问题分析:

1.资产负债率低于全国企业,且呈现不断上升趋势。根据我国国有企业上市公司2009—2011年的财务报告,我们计算出三年的资产负债率,并将计算结果与全国企业的资产负债率进行比较(见表1)。

从表1可以看出:2009—2011年我国国有企业上市公司的资产负债率明显低于全国企业的平均水平,且我国国有企业上市公司的资产负债率一直保持在51%以下。对我国上市公司而言,发行新股并上市的一个直接结果就是会导致其资产负债率较低。但是,从三年的数据变化看,我国国有企业资产负债率呈现逐年上升的趋势,这说明我国的国有企业上市公司因其国家控股或国家所有的特征,会使其走向不断举债,提高负债比率的道路。国有企业资产负债率偏高有其背后深刻的体制原因。

2.股权高度集中,“内部人控制”现象严重。我国上市公司大多数是由原来的国有企业改制而来,因此,其股权结构具有一定的特殊性。目前,我国上市公司的股权可以分为国有股、法人股和流通股,其中,持股的法人大多数国有经济主体,从而出现国有股“一股独大”的现象,这一现象以国有企业尤为严重。据统计,在国有企业上市公司中,非流通的国家股和法人股约占总股权的60%~70%,其中40%左右的上市公司的国有股超过50%(见表2)。

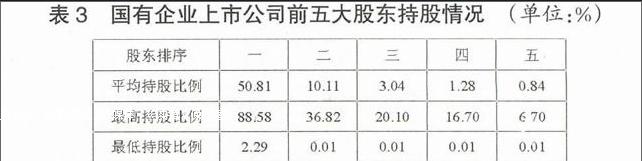

从股权集中情况来看,我国国有企业上市公司的股权集中度较高,而且大股东之间持股比例相差悬殊(见表3)。从表3可以看出:第一大股东平均持股比例达到50.81%,第二大股东平均持股比例仅为10.11%。根据2005年的一份中国上市公司公司治理的问卷调查显示:来自第一大股东的董事人员已达到董事会的50%。

我国国有企业上市公司除了存在大股东超强控制外,还存在严重的“行政干预下的内部人控制”,出现这种现象正是由我国特殊的股权结构决定的。从实际情况看,我国上市公司都有不同程度的内部人控制,其中,内部人控制程度超过50%的公司达到一半以上,平均每家公司拥有9.7位董事,其中外部董事3.2人,内部董事6.5人,平均内部人控制程度为67%。何浚(1998)(下转第106页)(上接第104页)对股权集中度与内部人控制的关系进行了研究,结论为股权集中度与内部人控制呈正相关,即股权越集中,公司内部人控制程度就会越高。

3.债务资本以银行资金为主,债券融资比例较低。由于受到计划管理体制的约束,我国债券市场发展较慢,企业债券融资比例较低。2000年,我国证券市场融资达6400亿元,其中股票融资1554亿元,企业债券仅为100亿元,占股票融资的6.4%;而美国公司同年1—11月份通过债券融资达9350亿美元,同期发行股票融资只有1460亿美元,债券融资反而是股权融资的6.4倍。

我国国有企业上市公司的负债主要来自于银行借款,银行借款中又主要来自国有银行。据悉,万达商业地产股份有限公司是中国商业地产行业的龙头企业,截至2011年底,万达总资产约2030亿元,其中净资产205亿元,资产负债率已高达89.9%,其并购资金大部分来源于国有银行。2010年,农业银行对万达的授信超过200亿元,而建设银行的贷款余额大约在20亿元。

四、导致我国国有企业上市公司资本结构不合理的原因分析endprint