我国城投债信用违约风险的实证分析

2015-04-13 01:37宋佳佳

时代金融 2015年9期

【摘要】近年,随着城投债的爆发式增长,城投债的信用风险日益暴露。本文运用了Logistic模型对城投债违约风险成因进行了实证研究,研究显示地方财政收入增长率、公司盈利模式对城投债违约风险具有影响,并基于实证研究提出了城投债信用违约风险控制的建议。

【关键词】城投债 信用违约风险 logistic模型

一、我国城投债发展概况

(一)城投债发展现状

城投债是指地方政府通过设立隶属企业而发行的企业债券,由地方政府对债券兑付提供隐性担保,募集资金用于地方基础设施建设的债券,也可称为准市政债。近年来,城投债的发行主体评级逐渐出现多元化的形态。自2008年以来,城投债中AAA级债券规模呈明显下滑态势,由2008年的40.11%下降到2012年的15.86%;而AA级城投债发行量占比则从2008年的32.38%上升到2012年的47.34%。{1}城投债增信方面,61%的城投债无担保,23.83%城投债采取不可撤销连带责任担保,8.26%城投债采取抵押担保,5.4%城投债采取质押担保,其他为混合担保方式。

城投债的快速膨胀成为最近两年最值得关注的事件,同时,中国土地转让制度的规范以及政府对房地产市场的调控也影响了城投公司的偿债能力,增大了城投债出现违约的概率;再次,随着城投债券发行数量的增加,高信用等级城投债券的发行数量越来越少,新增城投债券发行主体的信用等级普遍降低,这也反映出城投债券信用风险的增加,因此采用合适的方法衡量城投债的信用违约风险是亟待探讨的问题[1]。

(二)城投债信用违约风险分析

城投债券的信用违约风险是指其发行主体在城投债券到期时未能按时偿付本息的风险。影响城投债违约与否的因素有很多,下面就地方政府财政收入增长率、担保、公司盈利情况、剩余期限、利息率及所处城市等级等主要因素进行分析。

地方财政收入代表地方政府的财政实力强弱,财政收入增长率越大,政府偿债能力越强,城投债发生违约风险的可能性越低,违约的几率越小,地方当年财政收入增长率和城投债违约机率呈反方向变动。

担保是债券偿还本息来源的有效保证,一般被视为第二还款来源,采取确实有效的担保将直接影响城投债信用,担保的风险越大,债券的违约机率越大,担保的风险程度和债券违约率呈同方向变动。

公司盈利情况直接影响城投债主体的还款能力,有稳定的收入来源的债券主体,有充足现金流偿还债券本息,因而其发生的违约的概率较低例如经营性公司;没有稳定的收入来源的债券主体,则需要政府性资金作为还款来源,违约概率较高例如公益性公司,主体公司的公益性程度与贷款违约机率呈同方向变动。

剩余期限代表最终还本付息时间长短,债券剩余期限越长,未来的不确定性越大,债券的违约率也就越大,呈同方向变动。

利息率的大小代表着发行城投债的成本大小,利息率越大意味着成本越高,无法偿还的可能性越大即城投债的违约率越大,呈同方向变动。

所处城市等级代表当地经济水平的发展情况,城市水平越高,其经济越发达,偿债能力较强,城投债违约概率越低,呈同方向变动。

下文将对城投债信用违约风险进行实证分析。

二、城投债信用违约风险的实证分析

(一)模型及数据的选取

本文尝试用Logistic回归模型来研究违约概率,以期为定量衡量城投债的信用违约风险提供一种建模方法。二分类的Logistic模型是指因变量的取值只存在两种情况,即“是”或“否”。自变量可以包括很多,自变量既可以是连续的,也可以是分类的。城投债衡量城投债违约与否恰好符合二分类logistic模型,城投债违约与否作为模型的因变量,影响城投债信用的因素作为自变量。

本文选取2014年末未到期的城投债中信息全面的153只城投债,运用SPSS13.0[2]软件建立模型。

(二)指标的选取

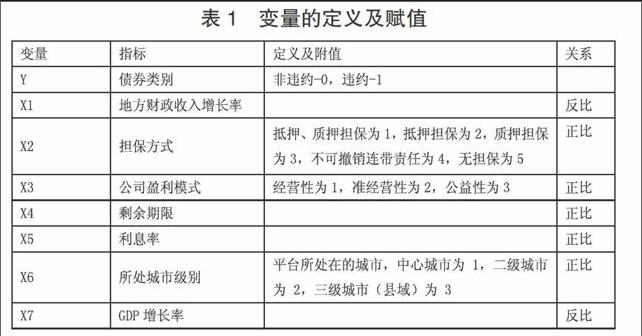

本实证研究的因变量采用二分类法,将“0”代表为非违约城投债,“1”则代表违约城投债。自变量选取地方财政增长率、担保方式、公司盈利模式、剩余期限、利息率、所处城市级别和GDP的增长率7个变量来度量城投债信用违约风险状况,变量的定义及赋值如表1所示。

表1 变量的定义及赋值

考虑到目前实际出现违约的城投债数少且不易获得、中国的企业破产机制不健全,本文根据城投债信用评级,定义AAA、AA+违约概率较低(非违约),令其Y值为0,其他等级违约概率较高(违约),令其Y值为1。

(三)实证分析

首先,对数据进行多重线性共线性检验分析,将变量X6、X7去除,其他变量不存在多重共线性。

其次,对其他五个变量进行二分类logistic回归分析,结果显示,担保方式X2、剩余期限X4、利息率X5均无统计学意义,自变量财政增长率X1、公司盈利模式X3具有统计学意义且符合经济含义。

最后,建立logistic预测概率模型,即

■

模型通过了Hosmer and Lemeshow检验,因变量的实际值与预测值的分布没有显著的差异;模型正确预测百分比为81.7%,模型拟合效果较好,可以将该logistic模型应用与城投债违约概率的估计中。

三、政策建议

(一)加快税收体制改革,增强财政收入能力

我国财政一直是依靠土地出让收益的土地财政,向土地要资金已经成为了地方政府财政收入的主要依靠。随着保障性住房建设力度的加大,土地多以划拨形式用于开发保障性住房,大大减少了地方政府的财政收入。因此,加快税收体制改革,增强地方政府财政收入能力,有利于城投债风险的降低。

(二)增强城投公司资产管理效率

城投公司已具有较大债务风险,国家规定[3]公益性项目不再具有融资资格并且禁止政府违规担保,非公益性公司因其具有较强或一定盈利能力,所投建设项目属经营性获准经营性,但城投公司对于项目的经营效果普遍较低,本文建议,城投公司可以与信托公司合作,将非公益性项目委托给有资历较深的信托公司进行资产管理,发行单一信托计划,通过信托公司获得收益,用收益偿还债务,资产管理的效率将提高。

(三)推行全国性偿债基金制度[4]

强制性地要求地方财政部门建立政府融资的偿债基金,按照政府债务的一定比例在年度财政收支结余、项目融资额度以及项目收益中提取偿债基金,建立偿债准备金,同时可跳出城投债零违约的“潜规则”,为债券市场的健康发展提供有力支持,偿债准备金可由中央统一管理,按照资源配置需求在各个地区间划拨。

注释

{1}数据来源:2012年度债券市场统计分析报告[R].中央结算公司,2012:15-16。

参考文献

[1]游俊,刘薇.论我国城投债发展现状、问题及建议[J].中国外资,2011.

[2]宇传华.SPSS与统计分析[M].电子工业出版社,2007.

[3]《国务院关于加强地方政府融资平台公司管理有关问题的通知》[R].国务院,2010.

[4]白艳娟,谢思全.地方政府发展中的城投债分析[J].中国发展,2012.

作者简介:宋佳佳(1990-),女,汉族,吉林白山人,北京工商大学经济学院研究生在读,研究方向:资本市场、房地产金融。