用实际利率法计量金融资产的教学方案研究

2015-04-02 16:09吴兰芬

职业·下旬 2015年2期

关键词:金融资产

吴兰芬

摘 要:本文结合货币的时间价值、溢价发行债券的原因等背景知识,以一个三年期的债券为例,介绍一种从计算实际利率开始,用实际利率法核算金融资产的详细教学方案。

关键词:金融资产 未来现金流量 实际利率 摊余成本

利率是经济学中的一个重要金融变量,只要是资金的占用问题,就会涉及利率。利率可以理解为资金占用的成本率,利息就是占用债权人的资金而产生的费用,或者占用资金资源的交易价格。实际利率法是指按照金融资产或金融负债(含一组金融资产或金融负债)的实际利率计算其摊余成本及各期利息收入或利息费用的方法。摊余成本是指该金融资产或金融负债的初始确认金额经下列调整后的结果:扣除已偿还的本金;加上或减去,采用实际利率法将该初始确认金额与到期日金额之间的差额进行摊销形成的累计摊销额;扣除已发生的减值损失(仅适用于金融资产)。

教师在讲解中一般是按照准则,描述摊余成本的算法以及利息费用的算法,并没有解释什么叫摊余成本,以及为什么有的金融资产要用摊余成本和实际利率来计量。为避免这一问题,教师在讲解摊余成本计量时,应先解释货币的时间价值,以及用摊余成本计量金融资产的原因。教学中的重难点及方案设计如下。

一、用摊余成本和实际利率计算金融资产

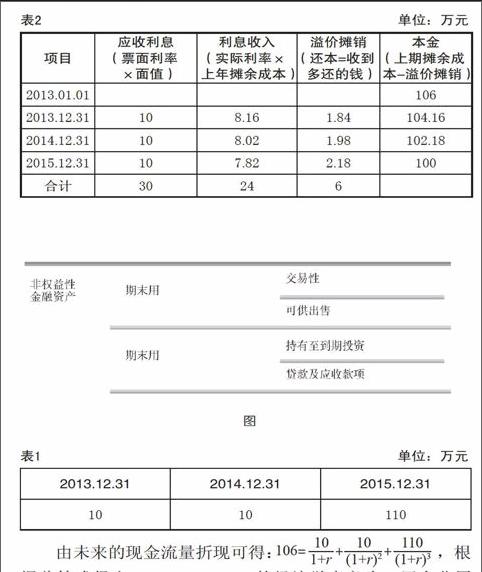

按照计量的方法可以把非权益性金融资产分成两大类:期末用公允价值计量的可供出售金融资产、交易性金融资产与持有至到期投资和贷款等其他应收款。非权益性金融资产分类,如下图所示。

图

用摊余成本计量金融资产的原因是:企业取得这些资产用的是经营资金,并按照合同的规定将金融资产持有至到期后收入可确定或可计量。由此看来两种资产在持有期间的常规公允价值变化并不能影响其价值,所以持有至到期投资和贷款及应收款等在期末不用公允价值计量,而是使用摊余成本计算其账面价值。使用摊余成本计算账面价值就要用到实际利率法。实际利率法的基本原理为:用实际利率与摊余成本计算利息收入,表示应当收到的利息;用金融资产的票面价值与票面利率计算应收利息,表示实际收到的利息;两者的差额计入利息调整科目,表示摊销额。

二、持有至到期投资

贷款及应收款项的账务处理不如持有至到期投资典型,笔者用一个三年持有至到期债券的核算来说明摊余成本、实际利率的核算。

持有至到期投资指的是到期日固定,回收金额固定或可确定,且企业具有明确意图可以持有至到期的投资,这个概念中“企业有明确意图持有至到期”要素意味着企业只有在债券到期后才能处置,所以持有期间债券的公允价值变化对该金融资产的计量影响不大,这就是持有至到期投资在持有期间的期末应用摊余成本计量的根本原因。

三、案例分析——某企业溢价购入债券作为金融资产

甲公司2013年1月1日购入某公司于当日发行的三年期债券,管理层指定其为持有至到期投资。债券票面价值为100万元,票面利率为10%,购买日时债券的公允价值为106万元。该债券每年付息一次还本,假设甲公司按年计算利息。用实际利率法列出此债券的摊销表。

第一,要列出摊销表,首先要计算出此债券的实际利率。

假设实际利率为r,则此债券产生的未来现金流量现值为实际支付的106万元债券价款。

根据题目条件可得,从2013年到2015年底的现金流入,见表1。

表1 单位:万元

2013.12.31 2014.12.31 2015.12.31

10 10 110

由未来的现金流量折现可得:,根据此等式得出r = 7.7%。7.7%的经济学意义为:甲企业用106万元做三年期投资,每年的资本增值率为7.7%。甲企业以106万元的价格买入票面价值只有100万元的债券,则实际利率r必然会小于票面利率10%。

第二,2013年12月31日,甲企业应确认的利息收入和应收利息分别为:

应收利息=票面价值×票面利率=100×10%=10万元

利息收入=摊余成本×实际利率=106×7.7%= 8.162≈8.16万元

第三,2014年与2015年的利息收入与应收利息算法与2013年相同。

第四,列出摊销表,见表2。

表2 单位:万元

项目 应收利息

(票面利率

×面值) 利息收入

(实际利率×

上年摊余成本) 溢价摊销

(还本=收到多还的钱) 本金

(上期摊余成本-溢价摊销)

2013.01.01 106

2013.12.31 10 8.16 1.84 104.16

2014.12.31 10 8.02 1.98 102.18

2015.12.31 10 7.82 2.18 100

合计 30 24 6

摊销表分期列出了两种利息的计算情况。由表2可知,甲企业每年年末都会收到10万元利息,但是每年的实际利息收入都小于10万元。对甲企业来说,每年都会多收到一部分利息,这部分多得到的利息就叫做溢价摊销,是发行债券的企业归还甲企业较债券的100万元票面价值多投入的6万元本金。所以三年的溢价摊销合计为6万元,这三年中甲企业能确认的利息收入只有24万元(利息收入的合计)。发行债券的企业得到甲企业购买债券的106万元价款,实际利率7.7%。可以理解为甲企业借给发行债券企业106万元,每年收取7.7%的利息。但是发行债券的公司每年付息10万元,于是付息是会多归还一部分本金。每年的本金是计算实际利息的基础,于是这种每年变化的本金就叫作债券的摊余成本。因此会计准则把摊余成本解释为一种差值:初始投资成本,扣除已偿还的本金;加上或减去采用实际利率法将该初始确认金额与到期日金额之间的差额进行摊销形成的累计摊销额;扣除已发生的减值损失(仅适用于金融资产)。通俗地理解,摊余成本就是甲企业借给发行债券单位的本金,本金在持有期间每年都会变化。

四、教学方案设计

教学方案中,要解释摊余成本以及实际利率法可以分成三步:首先应解释货币的时间价值以及实际利率是怎样计算得到的。然后,在得到实际利率后,就可以用实际利率和摊余成本算出每年的利息收入。利息收入与应收利息的差值为债券的摊销,由这些数据列出摊销表。例题中的溢价发行债券实现的是溢价摊销,若企业折价发行债券,如用94万元的价款卖出票面价值为100万元的债券,每年的应付利息会小于企业确认的利息收入。实现的6万元摊销额为折价摊销,折价摊销额(100-94=6万元)为投资企业在债券持有期间与初始确认金额94万元相比多借给发行债券企业的资金。最后一步是根据摊销表写出会计分录并进行实务工作。

总之,实际利率法是一种国际上常用的利息计算方法,用于计算长期持有的债券实际的利息收入。笔者详细描述了实际利率法的由来、计算方法以及摊销表中数据之间的逻辑关系和相应的教学方案。用这种方法解释实际利率法,能让学生从根本上理解这种核算方法的意义和运用这种方法核算的原因,通过学习做到“知其然”和“知其所以然”。

(作者单位:山东服装职业学院)

猜你喜欢

科学导报·学术(2019年51期)2019-09-10

——金融资产转移

中国会计年鉴(2018年0期)2018-02-07

商业会计(2017年16期)2017-09-13

——基于金融行业上市公司的数据分析

财经论丛(2015年4期)2015-11-18

中国乡镇企业会计(2015年12期)2015-03-17

当代经济科学(2015年2期)2015-02-03

太原城市职业技术学院学报(2014年9期)2014-02-27

中国乡镇企业会计(2011年12期)2011-07-24

中国经贸(2009年14期)2009-09-21